四十年的改革开放中,中国经历过经济的高速发展时期,如今在很多领域已经进入全球产业链的上游位置,这与东南亚各国此时在全球产业链上的状态有所不同。

从东南亚各国的计划和战略中不难发现,东南亚各国都希望发展自己的半导体生态,向更高附加值的产业链环节靠拢,它们正在加大追赶力度,力图强化其半导体技术和实力。

半导体产业的三次转移

美国是半导体产业的发源地。1947 年,全球第一个晶体管诞生于美国贝尔实验室,肖克利被誉为“晶体管之父”。1958 年德州仪器的基尔比采用锗材料制作了第一块集成电路概念样品并申请了专利。1959 年,仙童半导体公司的诺伊斯发明了平面工艺技术,使集成电路可商业化生产。

随着集成电路的商业化,众多早期集成电路人才在硅谷纷纷创立半导体公司,比如仙童半导体,以及从仙童半导体出来的员工创立的英特尔、AMD 等。

对于全球半导体产业发展的历史进程而言,半导体市场一直在不断地转换,产业转移依次从欧美到日韩,再到中国。第一次是1980s由美国转移到日本,产生了东芝、富士通等日本世界级半导体公司。第二次是1990s 从日本转移到韩国,随后再到中国台湾,这期间大规模集成电路开始生产,培育了三星、台积电等半导体公司。

日本通过 VLSI 计划缩小与美国的差距。20 世纪 80 年代日本半导体超越美国,达到历史顶峰。随着大型计算机的兴起,日本凭借高可靠 DRAM 产品不断抢占市场,20 世纪80 年代,日本公司在DRAM产品领域已全面领先1986 年在全球 DRAM 的市占率达到80%,远远超过美国。

20 世纪 90 年代日本半导体由盛转衰。随着个人计算机的兴起,韩国三星等企业推出寿命短但价格低的DRAM 产品,迅速抢占日本产品的市场份额。目前,韩国三星、海力士仍然是全球前十大半导体厂商。

基于成本考虑,20 世纪60 年代,美国半导体厂商在中国台湾设立封装厂。20 世纪80 年代,中国台湾成立了联华电子、台积电、华邦等企业。目前,中国台湾拥有联发科、台积电、日月光等全球半导体知名企业。

经过前两次半导体产业转移,半导体产业链形成了全球分工合作的模式。美国在研发密集的领域保持领先地位,亚洲地区在资本密集和劳动力密集的领域领先。

东南亚,全球半导体芯片价值链上的重要一环

近年来,东南亚多国凭借在半导体领域的优异表现,被赋予承接全球第四次半导体产业链转移的厚望,已然成为全球半导体芯片价值链上的重要一环。

为“脱钩”中国芯片供应链,东南亚多国在半导体领域的迅速发展开始受到美欧大国的青睐。

据悉,美国主导的“印太战略”将为东南亚的芯片行业发展制造重大契机。“印太经济框架”其中的一项关键内容就是确保芯片等供应链的韧性与安全。美国借此积极鼓动在中国的半导体供应链向东南亚等地区转移。

欧洲则更加注重借助东南亚维护芯片供应链多元化的作用。欧洲芯片对外依存度高达80%-90%,其中对台湾地区的依赖度达50%左右。由于台海局势的不确定性,欧洲计划减少对于包括台湾地区在内的海外芯片的依附。一方面,意图通过加大本土半导体产业投资促使芯片产业回流本土。另一方面,与东南亚国家建立紧密联系。

近期,法国、德国已相继提高与东盟伙伴关系水平。在美出台“印太经济框架”拉拢东南亚国家之际,欧盟也在力促与东盟在经济和安全保障方面加强关系,积极重构供应链,推动 “友岸外包”。双方还计划于近年12月举行首次首脑会议,半导体合作将成为重要议题。

芯片巨头押注的东南亚“宝地”

据统计,目前东南亚地区占据全球半导体测试和封装市场27%的份额,有15%-20%的被动元件是在东南亚各国制造。

具体从国家来看,马来西亚槟城素有“东方硅谷”之称,其半导体封装领域市场份额达13%,是世界七大芯片出口地之一。此外,有50多家半导体巨头已在马投资,其中大部分为跨国公司,如AMD、飞思卡尔半导体、英飞凌、意法半导体、英特尔、瑞萨、德州仪器等。

越南的半导体产业近年也实现了快速发展,2020年至2024年越南半导体行业年复合增长率将达19%。越南的产业和技术政策一直给予高科技项目最高的奖励,包括减免企业所得税和销售税以及免征土地租金。据悉,EDA软件巨头Synopsys正在将其投资和工程培训从中国转移到越南。

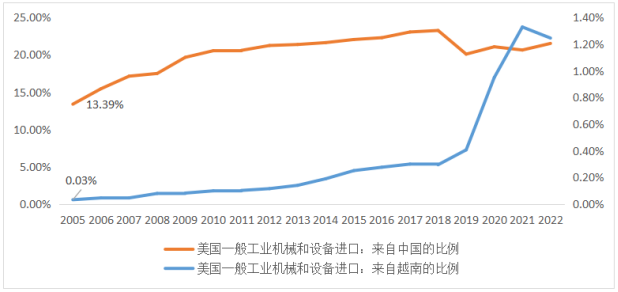

图源:CEIC,第一财经研究院

新加坡是东南亚最重要的半导体制造基地,占全球晶圆产能近5%,在半导体设备市场占19%的份额,拥有从IC设计、制造、封测等成熟的半导体产业链。它是美光全球运营总部、英飞凌亚太区总部的所在地,也是日月光和长电科技在内的大型 OSAT 公司也在新加坡设有组装和测试工厂。

菲律宾与泰国的半导体产业布局相对不够完整,菲律宾主打电子元器件的生产,泰国则在硬盘生产方面具备优势。菲律宾首都马尼拉拥有“MLCC工厂聚集地”的称号,因为这里有村田、三星、太阳诱电等MLCC大厂。泰国是全球排名第13位电子产品和零部件制造基地,也是日本企业进行长期投资的聚集地

写在最后

从历史看来,从下游往上游和从偏到全是半导体产业转移发展的一般规律。

大国竞争为东南亚芯片起飞制造了东风。不过,谈及东南亚取代中国在全球芯片供应链中的地位还为时尚早。一方面,东南亚芯片的产业链完整性、人才储备、基础设施、知识产权保障的方面都还需进一步完善和加强。另一方面,东南亚芯片产业同样具有脆弱性的一面,在新冠疫情和气候灾害突发之时,多家企业面临停工、停产。

东南亚对于全球芯片供应链更多是补充选项而非替代选项。最为重要的是,东南亚与中国的芯片行业也同时具有深度复合关系,双方市场难以割裂,更遑论借助东南亚与中国实现脱钩。