台积电董事长刘德音昨(13)日表示,明年半导体市场将是健康成长年,「请大家放心」;外传三星在2纳米采降价策略抢单,刘德音则说:「客户还是看技术的品质」,隐约透露对台积电先进制程技术与良率优势深具信心。

行政院科技顾问会议在停办12年后,昨天再次登场,刘德音、联发科董座蔡明介等产业大咖都受邀出席,刘德音在会议开始前接受媒体访问,释出以上讯息。

相较于台积电总裁魏哲家上周在台积电「2023年供应链管理论坛」致词时提到,有鉴于高通膨与持续上涨的成本等外在因素,2024年仍有其不确定性,但受惠于AI应用迅速发展,2024年将是充满机会的一年,刘德音昨天对半导体市况的看法更为乐观。

媒体询问刘德音如何看明年半导体景气?他说:「将是健康成长年,请大家放心。」

业界分析,其中关键是2024年AI装置将百花齐放,除了持续增长的AI伺服器需求之外,AI手机、AI PC等终端应用陆续问世,成为推动半导体成长重要动能。

AI手机方面,联发科董事长蔡明介日前表示,经过这两年,手机市况如今慢慢走出低潮,加上还有AI应用带动,明年趋势应会往上,慢慢恢复成长轨迹。AI手机的渗透率将会以直线成长。

至于AI伺服器,研调机构IDC报告指出,生成式AI下一波技术发展将全面产业化,预估在资料中心对运算力和数据处理的高要求,以及支援复杂机器学习演算法和大数据分析需求的影响下,市场对AI伺服器的需求也将再度飙升。

AI PC方面,宏碁、华硕皆看好相关商机。华硕共同执行长胡书宾日前表示,AI PC是产业重要的转捩点,随着AI PC的出现,使用者体验大幅提升,将进入PC产业的全新阶段。

台积电今天将除息,每股季配息3元,即便刘德音信心喊话半导体市况发展,市场买盘对台积电仍相对观望,昨天股价狭幅震荡,以576元、小跌2元开出后,最高一度翻红至579元,惟尾盘仍遭掼杀至盘下,终场跌1元、收577元,外资卖超118张,终止连三买。周三ADR早盘小涨约0.1%。

台积电实施季配息以来,已有17次除息纪录,当中12次「一日填息」。法人表示,过往台积电季配息当日填息机率约七成,由于台积电此次除息仅约占股价0.5%左右,单一交易日的涨跌幅多数会超过季配息除息,惟股价表现仍需观察美股走势。

此外,外电日前报导,台积电大客户高通后续高阶智能手机芯片有意采用三星2纳米制程,而且三星不仅将推出2纳米制程技术原型,还开出折扣价抢市,希望吸引包括辉达(NVIDIA )在内等知名大厂上门投片。

一般认为,2纳米制程技术,最快于2025年才会导入芯片生产。三星抢在2纳米2025年量产前就提早祭出价格战,恐不利台积电。对此,刘德音受访时强调:「客户还是看技术的品质」。

台积电先前法说会提到,2纳米制程将如期在2025年量产。2纳米背面电轨也将优于对手,相关背面电轨方案预定于2025下半年推出,2026年量产。

芯片产业,没到开香槟的时候

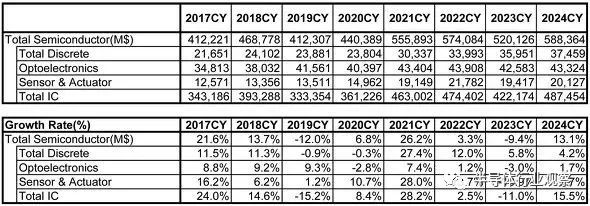

2023年11月28日,WSTS(世界半导体市场统计)公布了2023年秋季半导体市场预测。报告称,预计2023年全球半导体市场规模将较上年下降9.4%,2024年将恢复至两位数增长,较上年增长13.1%。截至2023年6月,WSTS曾预测2023年销售额将下降10.1%,此次略有上调。这次我想就2023年的市场前景以及2024年以后的市场状况分享一下我个人的看法。

关键是车载/智能手机——分立器件、光学半导体、传感器

预计2023年分立器件市场规模将比上年增长5.8%。从2023年1月至10月的实际业绩来看,同比增长了4.9%,这似乎是一个有些乐观的预测。小信号晶体管市场持续负增长,年初以来下滑20-30%,复苏希望渺茫。一直表现良好的功率晶体管开始显示出略有放缓的迹象,因此销售额可能会低于这一预测。

WSTS 预计 2024 年将增长 4.2%,但如果目前的情况持续下去,这一数字也可能会下降。功率晶体管是汽车电动化不可或缺的关键器件,但随着对中国宏观经济走势的担忧,有人担心其可能对汽车市场产生负面影响。虽然离散市场中长期预计将稳定增长,但目前形势并不乐观。

预计2023年光半导体市场规模较上年下降3.0%。从2023年1月至10月的业绩来看,同比下降1.7%。该市场约一半由图像传感器占据,截至2023年10月,图像传感器一直保持正增长,同比增长6.3%。10月份以来,智能手机产量呈现复苏趋势,图像传感器的需求也可能增加,因此有可能超过2023年的预测。

与上一年相比,2024 年的预测为增长 1.7%,但对此也更加乐观一些可能是个好主意。然而,根据每部智能手机安装的图像传感器数量的变化,前景将发生很大变化,因此我们需要密切关注趋势。

传感器销售额预计将下降10.9%。从2023年1月至10月的业绩来看,同比下降11.1%,与2022年之前的稳定增长相比,2023年表现疲软。该设备的一个特点是它经常用于智能手机和汽车,但目前汽车的需求似乎不景气。对 2023 年的预测很可能是正确的。2024年同比增长3.7%的预测没有问题,但关键点将是汽车应用的需求是否复苏。

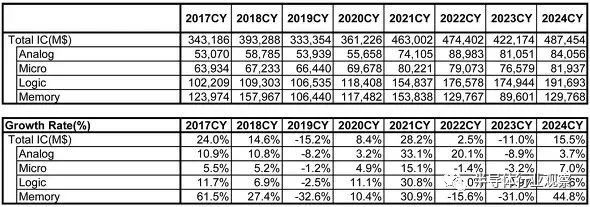

模拟 IC 的关键在于智能手机。

IC 分为模拟、微型、逻辑和存储器。

2023年模拟市场预计将下降8.9%。从2023年1月至10月的业绩来看,销售额同比下降9.5%,尤其是通用模拟销售额表现低迷,同比下降超过20%,且无复苏希望。不过,特定应用的模拟产品需求呈复苏趋势,而长期低迷的智能手机需求自2023年10月以来已呈复苏趋势,因此我们对未来趋势充满期待。对2023年的预测可以说是合理的,但对2024年增长3.7%的预测可能会更乐观一些。关键应用将是智能手机。

预计2023年微型计算机的市场规模将减少3.2%。从2023年1月至10月的业绩来看,同比下降了6.5%,但从2023年7月开始持续正增长。长期低迷的MPU市场自2023年8月以来转正增长,印证了PC生产正在逐步复苏。MCU 市场依然强劲,主要针对汽车应用。2024年增长7.0%的预测没有问题。

预计 2023 年逻辑市场将下降 0.9%。从2023年1月至10月的业绩来看,同比下降了2.2%,但从2023年6月起继续保持同样的正增长。特别要关注的是,2023年10月单月业绩同比猛增16.6%。预计2024年销售额将增长9.6%,但关键在于如何看待占逻辑市场40%左右的通信设备的需求。WSTS 的预测没有任何问题。

存储是看涨的预测

预计2023年内存市场规模将较上年下降31.0%。从2023年1月至10月的业绩来看,同比下降了38.5%,但最终在2023年10月转为正增长。DRAM和NAND闪存的单价均已止跌,并于2023年10月出现小幅大幅涨价的走势。WSTS的预测也可以说是有道理的。目前各家内存厂商仍在进行生产调整,所以我们不能抱有太乐观的看法。2024年增长44.8%的预测并不是一个不合理的数字,但属于看涨类别。

近来,以ChatGPT为代表的“生成式AI”备受关注,而在AI处理器市场占有较大份额的NVIDIA则表现非常出色。AI处理器需要在其周围安装大量称为HBM(高带宽内存)的高速DRAM,这预计将推动对DRAM的需求。不过,SK海力士本质上是唯一一家能够向NVIDIA供应HBM的公司。而且,SK海力士需要指派工程师与NVIDIA合作,并且没有能力为AMD等其他AI处理器提供支持,使其成为一家极其定制化的企业。目前,配备AI处理器的AI服务器仅占所有服务器的5%,如果这个比例继续增加,肯定会成为推高DRAM需求的因素,但这似乎并不是一个非常高效的业务,所以对整体内存市场的影响仍将有限。

5G是2024年实现两位数增长的关键吗?

总体而言,我认为WSTS对2024年半导体市场增长率13.1%的预测并非无法实现,但属于看涨类别。为了实现这一目标,第五代移动通信(5G)服务的普及可能是必要的。

日本和海外的主要电信运营商已经具备了 5G 通信所需的基础设施,主要智能手机制造商也已经推出了兼容 5G 的产品。然而,不幸的是,你没有理由购买 5G 智能手机,它比 4G 智能手机更贵。无论在世界哪个地方,几乎还没有推出任何利用5G的服务,因此它们并没有带来对智能手机的全面需求。

5G通信被认为是自动驾驶、远程医疗等必不可少的基础设施,人们对其寄予厚望,但从某种意义上来说,这些服务“关系到人类的生命”,它们的落地还需要一段时间投入实际使用,就是这样。如果使用5G的更简单、更休闲的服务在世界各地推出,这将为智能手机和个人电脑创造新的需求,并鼓励IT供应商积极投资数据中心。一定会的。如果这种情况发生,WSTS 对 2024 年的预测将很容易实现,并且预计 2025 年市场将进一步扩张。

有人表示希望生成式人工智能能够刺激半导体需求,但正如我已经说过的,我认为影响不会很大。仅靠生成式人工智能不太可能为个人电脑和智能手机创造新的需求。

然而,如果生成式人工智能的传播引发了某种5G服务的传播,那就另当别论了。不幸的是,我心里没有一个具体的形象,但我真的希望能够推出这样的服务。