市场研究公司Omdia最新分析显示,SK海力士第三季度在DRAM领域的市场份额已达到35%。随着高带宽内存(HBM)在人工智能时代的重要性日益增加,预计DRAM行业将转向以质量为中心的赢家通吃的结构。

Omdia 高级研究员 Jung Sung-kong 在 11 月 23 日于首尔江南区 COEX 会议中心举行的 2023 年 Omdia 韩国会议上发表讲话时表示,“从人工智能增长中受益匪浅的行业之一是 DRAM”。预测 DRAM 行业未来将发生重大变化。

Jung指出,由于生成式人工智能效应,人工智能服务器的比例正在增加,预计中长期人工智能需求将持续下去。DRAM在AI学习中的作用日益增强也导致需求相应增加。他强调了 HBM 的特别显着的增长,它现在是人工智能内存的一个重点。

从今年到2027年,DRAM市场收入的年增长率预计为21%,而HBM市场预计将飙升52%。HBM 今年在 DRAM 市场收入中的份额预计将超过 10%,到 2027 年将接近 20%。

Jung提到,“全球各大IT公司都在排队购买HBM。” 他补充道,“尽管 HBM 制造商计划明年将产能增加一倍以上,但长达 52 周的积压订单似乎不足以满足需求。”

HBM的价格比标准产品高5-7倍,更换周期更短1-2年。SK海力士在DRAM领域的市场份额也因HBM效应而增加。Jung表示:“根据Omdia的调查结果,SK海力士第三季度的市场份额为35%,是该公司成立以来的最高水平。”

预计 HBM 的需求将继续超过供应。此外,从明年开始,DRAM公司可能会越来越关注HBM等高端产品,从而将主流产品置于较低的优先级。由于供应限制,这一转变可能会增强 DRAM 公司对主流产品价格的谈判能力。

通过专注于高需求产品来获得成本竞争力从而增强业务竞争力的行业做法也有望改变。由于HBM属于优质产品,其产量(良品占总产量的比例)不易提高,因此保证质量对于扩大市场供应至关重要。

Jung 总结道:“并不是所有人都能进入 HBM 市场;在即将到来的升级周期中,只有少数有技术能力的公司才能占据主导地位。这将导致技术先进的公司不断垄断利润的转变。”

SK海力士,AI时代赢家

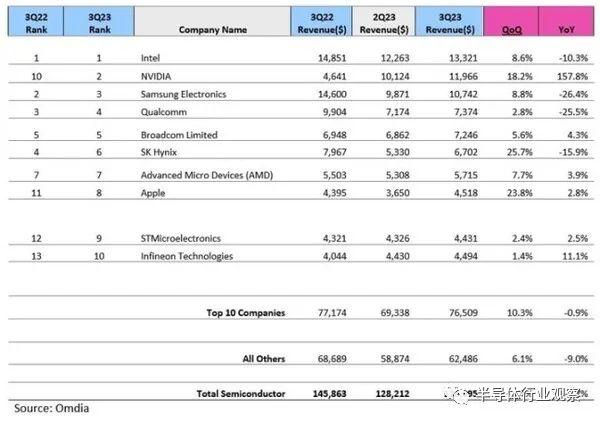

在全球半导体公司营收连续两个季度增长的背景下,英伟达和SK海力士从AI半导体的横财中脱颖而出。市场研究公司Omdia 11月22日数据显示,今年第三季度(7-9月)全球半导体市场规模较上季度增长8.4%,达到1390亿美元。

全球半导体营收自2021年第四季度以来连续五个季度下滑后,今年一季度出现逆转,连续两个季度实现增长。

半导体市场近期的增长是由人工智能驱动的,但整个行业的需求增长是显而易见的。Omdia 报告称,在排名前 15 名的半导体营收公司中,有 14 家上季度的销售额有所增长。此外,在 Omdia 追踪的全球 126 家公司中,63%(80 家公司)报告收入增加。

作为韩国半导体公司的大本营的内存领域,从第一季度的低点反弹。今年第一季度内存部门营收为193亿美元,比上年的436亿美元少了一半。但上季度反弹至245亿美元,呈现快速复苏态势。

Omdia 表示,“半导体行业的增长不仅仅归因于人工智能需求,”解释说,“增长已经蔓延到其他半导体行业。”

计算公司中,英伟达和SK海力士受益于AI半导体需求,销售额环比增长两位数。

尤其是英伟达打破了英特尔和三星电子在半导体行业的双寡头垄断,加入到了竞争的最前沿。

今年第三季度,英特尔以 133.21 亿美元的销售额保持榜首,英伟达以 119.66 亿美元紧随其后。英伟达第三季度销售额环比增长18.2%,同比增长157.8%,从去年的第10位跃升至今年第二季度的第3位。

另一方面,去年排名第二的三星电子第三季度销售额为107.42亿美元,环比增长8.8%,但落后于英伟达。高通也以 73.74 亿美元跌至第四位,低于去年的第三位。

SK海力士上季度销售额为67.20亿美元,排名第六。该公司的排名比去年的第四位下降了两位。然而,SK海力士的销售额较上一季度增长了25.7%,尤其是在高带宽内存(HBM)领域处于领先地位。

受最新智能手机发布的影响,苹果公司也以 45.18 亿美元攀升至第八位,较上一季度增长 23.8%。