今天谈工业软件的自主研发,更多的是在一个国际关系激烈变化的大背景下而言的。其紧迫性和重要性体现在:假设我们不能够得到西方发达国家的工业软件的支持,我们的工业发展会面临什么情况?

这确实是一个不堪想象的问题,尤其是复杂制造业,如航空行业、汽车行业,离开国外的工业软件,设计工作基本是不可能的事情。这也意味着,在复杂的制造业领域,没有国外的工业软件的支持,整个产品开发工作都没有办法开展。严重到这种程度,确实可以称得上是“卡脖子”。

中国应该有自己的工业软件战略,作为一个制造业的大国,这是自然不过的事情。但中国自主工业软件的关键突破口在哪里?这是一个工业软件发展战略必须考虑的问题。本文就中国制造业发展工业软件的关键谈一些个人看法。

1.工业软件关键在CAD

当前国家对于工业软件非常重视,但对于什么是工业软件,各界却没有达成完全一致的意见。很多机构从各自的立场出发给出了什么是工业软件的看法,众说纷纭,莫衷一是。在此,笔者无意对什么是工业软件发表自己的看法。

但笔者觉得,无论以何种方式去划分工业软件,CAD作为工业软件的关键,其地位是不可动摇的。正是因为这样,笔者认为,我国自主工业软件的关键突破口在CAD技术。或者反过来说,只有突破了CAD技术,才是真正的工业软件的突破。

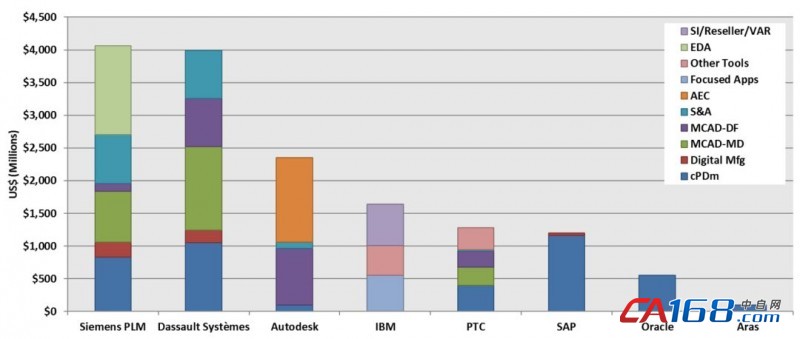

首先,从国际主流CAD厂家的数据来看,CAD工具软件在PLM领导厂商收入中占重要部分。

图一所示是CIMdata提供的2018年各PLM厂商的收入数据,可以看到管理型软件协同产品定义管理(collaborative Product Definition management,cPDm)占的比重在几家主流PLM厂商——如达索、西门子等——都非常低,而CAD工具类的软件收入都占了这些厂家的非常重要的部分。这说明从全球范围来看,CAD在整个制造业中占了非常重要的位置。

图一:2018年各PLM厂商的收入

数据来源:CIMdata《2019 China PMIF-Market Analysis Results》

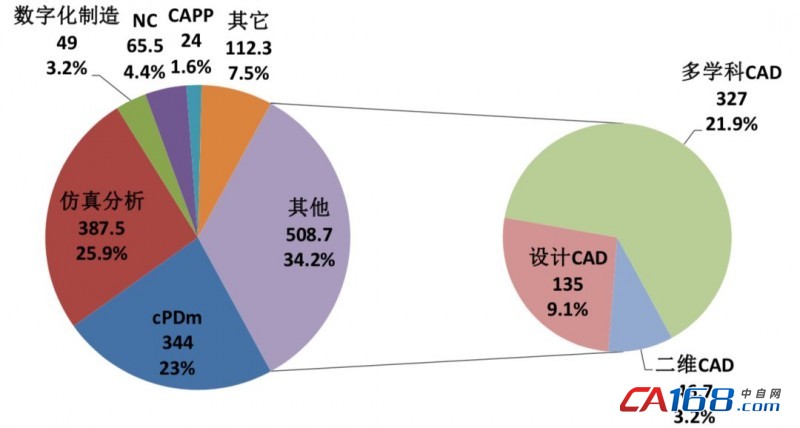

就我国国内情况而言,情势更为明显。根据e-works的报告,CAD工具在2018年占比达到34.2%,再加上与CAD密切相关的仿真分析工具占比25.9%,可见工具型软件在中国的应用是相当普遍的。

图二:2018年中国主流PLM市场的构成

来源:e-works《中国PLM市场概览》

以上还只是就统计数据而言。实际情况我想在PLM圈里的应该都比较清楚:自从上世纪90年代中期PDM引入国内,经过二十多年的发展,实际应用效果、推广程度都不太理想。作为一个管理平台,无论称之为PDM、PLM抑或cPDm,在中国制造业迄今为止,其应用都差强人意,推广应用的范围都相当有限。

但CAD却不一样,今天的制造业离开了CAD,几乎无法开展工作。如汽车行业,每个整车厂动辄几百、几千甚至上万的设计工程师,每个人都需要用到CAD开展设计工作。由于各种原因,以上统计数据还没有真正把这一庞大的实际用户数尽数包含进去。

总之,这是一个数量十分庞大的离开CAD工具没法工作的群体。这还只是说到了直接影响到的工作岗位,实际上,设计工程师没法开展设计工作,下游的制造、采购、物流的工作也无从谈起,那么间接影响到的人员数量就更为巨大。

其次,从软件的特性来看,CAD工具也是当之无愧的关键的关键。

制造业应用到其业务中的软件有工具型软件和管理型软件。相对于管理型软件,工具型软件更容易产品化、商品化,成为标准的商业软件。而管理型软件则相对困难得多,因为各企业文化差异大、管理差异大,用一套模式去套往往很难。

正是基于这样的原因,工具型软件对制造企业的帮助往往立竿见影,而管理型商业套装软件则往往捉襟见肘,往往在牺牲掉很多需求的情况下迁就商业套装软件的模式,其效果自然大打折扣,并且可取代性也较高。

上面说到的PLM是如此,即使全球最成功的应用软件SAP,其实施虽然比PDM/PLM要好得多,但这方面的制约也是显而易见的。从开发的特性来看,这种管理性平台,无论业务多么复杂,我们是可以在较短时间内开发出企业能够使用的平台的。

其所需要的技能或者专业人才是两类,第一类是能够把管理需求迅速进行结构化整理、形成业务方案的顾问性人才,第二类是软件架构师。有了这两类人才,管理型软件的开发就不是瓶颈。

但工具型软件,尤其是CAD软件则不是这样的,如果没有足够的三维技术的积累,没有大量设计工程师浸入式参与、迭代,是不可能在短时间内开发出来的。

总之,管理型软件一般本来需要差异化实施,在较短时间内按照企业管理要求开发出来是可能的;而CAD这种工具型软件通用化较高,但所需要的技术积累较多,短时间开发出来并不容易。

第三,制造业中,虽然CAD、仿真软件、CAM等都是工具型软件,但CAD是源头。

仿真工具、CAM工具等往往严重依赖CAD技术。当没有CAD的时候,CAE、CAM等很难独立发挥作用。而有了CAD,则CAE、CAM等工具的开发则不会存在根本性的障碍。

如CAE软件,不同行业、甚至同一行业不同领域,其差异化都非常大,因此我们可以看到CAE的市场细分很厉害,有很多国内的公司在这些细分市场都有不俗的表现。这一事实也印证了上述观点。

第四,从智能制造的发展来看,智能制造涉及到的很多新概念、新方法等都与CAD有关。

如创成式设计与增材制造就是典型。这一新的设计与制造方法打破了传统的可制造性束缚,其意义不仅仅是体现在设计、制造本身,而且会给物流、售后带来根本性的改变,其带给制造业的革命性意义不言而喻。

但创成式设计核心还是在CAD以及基于CAD的仿真应用。可以说,没有三维技术的支持,就谈不上面向未来的制造业的创新与发展。

综上所述,无论从目前国内的应用现状,还是软件本身的特性以及未来智能制造的发展,CAD工具都有着十分基础性的作用。没有自主的CAD技术,就谈不上自主的工业化软件。

国际主流CAD厂商发展史回顾

国际上主流的PLM厂商,基本都是CAD起家、并且其主打产品一直是CAD。非CAD起家的很多厂商都已经消失了。这也从一个侧面说明了CAD旺盛的生命力。下面从两家最具有代表性的PLM厂商来看国际PLM市场CAD产品化、商业化过程。

第一家自然是法国的达索系统。

达索系统的CAD产品CATIA如今被广泛应用于航空行业、汽车行业等复杂制造业,其产品化、商业化的成功当然具有很好的示范作用。CATIA的创意和诞生并不在一家纯粹的IT公司,而是在达索航空。达索航空早在上世纪60年代就已经是世界航空航天工业的主要厂家之一,并且一直工作在飞机设计、制造的第一线。

CATIA正是在达索航空这样一个环境下,于上世纪70年代酝酿、创新而出。这个时候,3D还是处于非常早的阶段,萌芽期的技术推广,由于有着各种问题,无疑受到了设计工程师非常大的阻力。最终,CATIA从达索航空独立出来,于1981年成立达索系统公司,专门负责该产品的开发。

同时达索系统与IBM合作,由IBM负责产品市场、销售等相关工作。在上世纪80年代中期,IBM成为CATIA的用户,在其工程和制造工厂部署CATIA。上世纪90年代,CATIA被用到波音公司波音777项目,成为第一个大型飞行器完全数字化组装的案例。

达索系统在发展过程中伴随着一系列的并购和新的品牌形成。如在上世纪90年代末整并SolidWorks,整并IBM的PDM产品ProductManager形成ENOVIA品牌,在本世纪初创建新的DELMIA品牌,2005年左右整并Abaqus形成SIMULA品牌、整并Virtools,2006年左右整并MatrixOne,2010年左右整并并成立新的EXALEAD品牌。

这一系列的收购、整合使得达索系统形成了一整套以自身的3D技术为基础,扩展到数字化制造、数字化仿真、三维虚拟展示、三维搜索等领域从而形成全方位的以三维为核心的数字化解决方案。

另一家是西门子PLM。

西门子PLM的历史可谓非常曲折。西门子PLM的三维设计软件NX的前身是Unigraphics。Unigraphics是在上世纪七十年代,由一家位于美国加州的联合计算公司(United Computing,UC)开发了的一款CAD软件,简称UG。

1976年,UC被麦道公司收购,作为麦道公司自动化部门的全资子公司运营。1991年,美国的电子数据系统公司(Electronic Data Systems,EDS)从麦道收购UG。EDS是美国通用汽车(General Motor,GM)旗下的IT公司,后来发展成为一个全球信息技术服务公司。然后EDS又收购了intergragh,与UG合并,改名叫UGS。

这时的UGS已经成为行业的主流厂商之一,产品主要是三维CAD软件UG,以及PDM软件iMan。2001年,EDS收购了SDRC,并于2002年发布了Unigraphics NX。Unigraphics NX是Unigraphics的新“下一代”版本的第一个版本,它最终将Unigraphics和I-DEAS的功能和功能整合到一个统一的产品中。

2003年UGS从EDS拆分出来被卖给了三家投资公司,准备独立上市。此后,UGS收购了制造仿真软件Tecnomatix以及CAE软件NASTRAN的部分产权。2007年西门子收购UGS,成立了西门子PLM部门,并于2009年10月宣布推出其旗舰数字化产品开发解决方案NX 软件的最新版。

近年来西门子收购了十几家软件公司,软件功能覆盖的领域也逐步扩展。目前,西门子PLM的品牌主要包括用于三维设计的CAD工具NX、PDM产品Teamcenter、用于工艺规划和仿真及工艺流程管理的Tecnomatix、用于数据采集和分析的LMS等。

从以上两个目前最主流的CAD产品的发展史,笔者分享以下几点个人体会:

(一)优秀、先进的CAD产品,必然首先植根于最领先的制造业中。

无论是CATIA还是NX,在其发展的初级阶段,都与航空行业或者更准确地说与飞机设计与制造有着千丝万缕的联系。这是为什么呢?因为飞机设计其复杂度最需要计算机辅助,最容易见到效益。因此,在这个行业,最容易产生真实的需求,促进CAD工具的迭代。

(二)强大的CAD产品需要工业巨头的长期扶持。

无论是CATIA还是NX,其成长过程经历了无数版本的升级迭代。CATIA在产品化阶段,先后有达索航空和IBM乃至后来的波音公司的支持。NX则先后有麦道飞机和通用汽车两大工业巨头的支持。

这种支持包括两个方面,一方面是投资上的支持。CAD产品从雏形到真正可用、到产品化,是一个漫长的过程。一家独立的IT公司往往难以承担这一漫长过程的成本。另一方面,CAD工具往往首先不是一个IT的事情,首先是设计思想、设计知识,其开发需要优秀的设计师浸入式的参与,这是一个纯粹的IT公司难以高效做到的。

(三)从两个优秀的CAD产品发展轨迹来看,CAD的产品化与商业化是可以适当分离的。

CAD产品的开发团队需要专心致志、长久地投入在技术上,确保技术本身的强大生命力,而不可急功近利。这个技术是广义的技术,并非只是IT技术,更包括前面所谈到的浸入式的设计思想与设计知识,甚至包括应用数学、力学等方面的科学内容。

而商业化则是可以借助在IT市场有更多话语权的公司合作、推动。如IBM对于达索系统在产品商业化方面的贡献、EDS对于UG在产品商业化方面的贡献,都是有目共睹的例子。

(四)整个数字化设计、制造涉及到很多工具,一家公司难以开发所有的工具,并使得这些工具都在业界领先。

在这个过程中,需要靠整合不断壮大。无论是达索系统还是西门子PLM,从其发展历程来看,中途都经历了多个整并、收购案例,从而使得其产品线从三维设计为主扩展至仿真分析、数字化制造等领域。在这一过程中,真正拥有自己的三维技术是核心,一切围绕着自己的三维技术进行整合,是这两家公司共同的道路。

如何发展我们自己的CAD

CAD在工业软件中十分重要性,因此,我国如果要进行工业软件的自主研发,首先要突破CAD才有意义。这是难点所在,解决这个难点,千门万户都已打开;反之,则皆徒然。我们应该如何发展自己的CAD?笔者就这个问题谈一点粗浅看法。

首先是一个时机和技术路径的问题。

有一种观点认为,目前中国发展自己的CAD技术还不具备条件,因为国外是工业化之后才有CAD,言下之意,中国正处在工业化的过程中,还不具备研发CAD工具的条件。完全工业化是不是一款设计软件产生的必要条件呢?

我认为未必如此。况且今天的中国的工业化程度与西方70年代相比,究竟是一个怎样的对比关系都不容易说清楚。并且,在上世纪80年代,在决定采用国外CAD软件之前,国内在CAD方面其实有过不少自主研发的尝试和成果。只是大方向变了,都放弃了。

今天的中国制造业,比如在航空行业、汽车行业,其整体设计能力与国外相比,显然存在不少差距,这是有目共睹的事实,但作为提炼CAD需求而言,我认为是足够的。

所不足的是,我们可能缺少像达索系统创始人弗朗西斯·伯纳德(Francis Bernard)那样的既精通设计又能够将这些设计的需求系统化地转化成为对工具软件的要求的人。这个工作看似简单,实际非常复杂,对人才的要求很高。所以从时点上而言,如果我们现在要谈自主工业软件的突破,那么首先需要在此时此刻从CAD开始。

从技术路径而言,如果我们要发展这一块,就要从底层做起。即从IT的底层架构而言,都应该是自己的东西,并且对国外的CAD工具不能亦步亦趋,要有所创新和发展。这一点非常重要,因为只有做到这一点,才有可能在后面的迭代中有更多的灵活的做法。

基于国外的三维引擎进行封装,在此基础上的“自主研发”是没有意义的。甚至更有甚者,今后在自主CAD领域再闹出“汉芯”芯片或者“红芯”浏览器式的闹剧就没意思了。

其次,发展CAD从何处着手?

中国制造业中,最能够代表先进性的当推航空行业和汽车行业。但这两大行业特征并不相同,恰好可以形成一定对照。就管理水平而言,汽车行业远远高于其它行业。正是因为大规模制造在效率和成本方面的反逼,使得汽车行业的管理水平不断精益求精。

但就三维应用而言,航空行业在数字化设计、数字化制造等方面则远远走在其它行业的前面。因此,如果开发管理型平台,汽车行业的业务实践无疑最有价值;如果开发产品研发过程中的工具型软件,则航空行业的业务实践应该是标杆。因此中国自主CAD的发轫无疑应该在航空行业。

第三,CAD自主研发需要什么团队?

谈论这个问题之前,我们首先需要分析一下一个全新的CAD工具的发展策略。

在当前阶段开发CAD产品,其起点一定要高,否则很难坚持下去。这是为什么呢?因为当前的时代不比西方的上世纪70年代或者中国的上世纪90年代初,那个时候,制造行业普遍没有非常优秀的CAD工具可用。

西方各工业巨头在70年代的时候,各企业内部都是使用自己开发的一些工具辅助设计,大多以二维为主。中国90年代,即使航空行业,三维也没有得到普遍应用。此后几年,达索系统的CATIA V4推到航空某所的时候,设计人员是在行政命令下牺牲掉极大的设计效率推广基于CATIA V4的三维设计与数字化组装。

这一痛苦的过程相信很多人记忆犹新。之所以这么痛苦还要坚持,是因为没有别的选择。但今天的这个时代已经今非昔比,工程师们已经长期、普遍使用了非常优秀的CAD工具,不太可能退回到那个时代,以极大地牺牲掉设计效率为代价,极端痛苦地尝试新工具。

因此,自主研发的CAD如果长时间停留在低水平、难以实用的阶段,对其推广乃至如何坚持下去都会是一个严重的问题。因此,在当前时代,已经不存在一个长时间在低端徘徊、迭代的环境了,而应该是一开始就是高起点这样一个发展策略与路径。

这一发展策略对人才团队的要求非常高。在这个团队中,首先要有非常顶尖的设计、分析工程师的浸入式参与。CAD首先不是一个IT问题,而是一个设计思想、设计知识在工具上的体现。

管理型平台其实首先也不是一个IT问题,而是一个业务方案问题。但管理型平台与CAD工具还是有根本性区别的,开发管理型平台需要很好的业务分析师进行业务方案的设计,这个业务方案来自于业务,但并不需要这个业务链上的人员浸入式参与。

管理的逻辑可以由业务分析师总体把控、整体设计。但CAD工具,其中点滴细节,都必须贴合产品设计、分析的需要,离开优秀的设计、分析工程师们浸入式参与,靠业务分析师按照“逻辑”补充这些需求必然是低效的、在适应性上需要很长迭代过程的。

其次,这个团队还需要有数学、力学方面的科学工作者。三维建模以及基于这些模型的仿真分析,底层实际上已经是应用数学、空气动力学等方面的问题了,高水平的CAD工具必须在一开始就要将这些考虑进去,形成“科学”基因。达索系统公司把自己定位为科学公司也是这个道理。

最后才是IT架构师。IT架构师是需要根据CAD的应用需求、应用场景找到当前最前适合于解决这些问题的IT方案,这些IT方案是可以区别与目前主流CAD产品的。相比过去几十年前、十几年前,IT技术有了很大发展,当然需要充分利用新的技术发展优势取得CAD底层技术架构的优势。

还有一点浅见就是,发展CAD的主要精力应该放在攻克三维核心技术上,而不必花过多功夫在集成和数据标准上。

笔者在上世纪90年代曾经参与过一些国家计算机集成制造系统(Computer Integration Manufacturing System,CIMS)项目。那个时候,一个普遍的苦恼是集成问题,所谓3C(CAD/CAPP/CAM)集成一度被称为是CIMS的核心。

直到后来许多年,大家最感头痛的好像都是集成问题。由集成的问题,大家自然热衷谈数据标准。其实集成并不是那么难,也不应该成为主要问题。过去之所以这么难,主要是因为这些工具也罢、管理平台也罢,都是别人家的东西,我们无法触及其真正深层次的东西。

一旦触及核心,或者核心本身就是我们自己设计的,那集成为什么是一个问题呢?这里说这个问题,并不是说集成不重要、数据标准不重要,而是要认清楚问题的本质、问题的主次。

如果要发展自主CAD工具,当没有核心的三维技术被研发出来之前,空谈集成和数据标准就显得有些疏阔颟顸而缺乏实际意义。