近期,证监会披露,瑞能半导体向不特定合格投资者公开发行股票并,并由西南证券保荐,在北京证券交易所上市辅导备案。这是瑞能半导体第三次冲刺A股。

瑞能半导体的上市历程

瑞能半导体的上市梦起于2020年。当年8月,瑞能半导体正式向A股发起冲击,拟登录科创板,在先后经历了三轮问询回复,排队十个月之后,2021年6月瑞能半导体主动申请终止IPO申请。

半年后,瑞能半导体又重整旗鼓,借壳空港股份再次谋求上市,但官宣一周后又宣告终止。

今年年初,在经历了两次折戟之后,瑞能半导体又叩响了北交所,新三板的大门。1月20日,瑞能半导正式开始在新三板基础层挂牌,随后证监会披露,瑞能半导体向不特定合格投资者公开发行股票,由西南证券保荐,在北京证券交易所上市辅导备案报告。

瑞能半导体的业务结构

瑞能半导体是由NXP与北京建广资产在2015年组建的合资公司,恩智浦将旗下双极业务资产作价12036万美元转让给了瑞能半导体,其产品主要是半导体分立器件,包括可控硅整流器、功率二极管、高压晶体管、碳化硅等。不过在四年后,NXP就退出了瑞能半导体股东阵营。

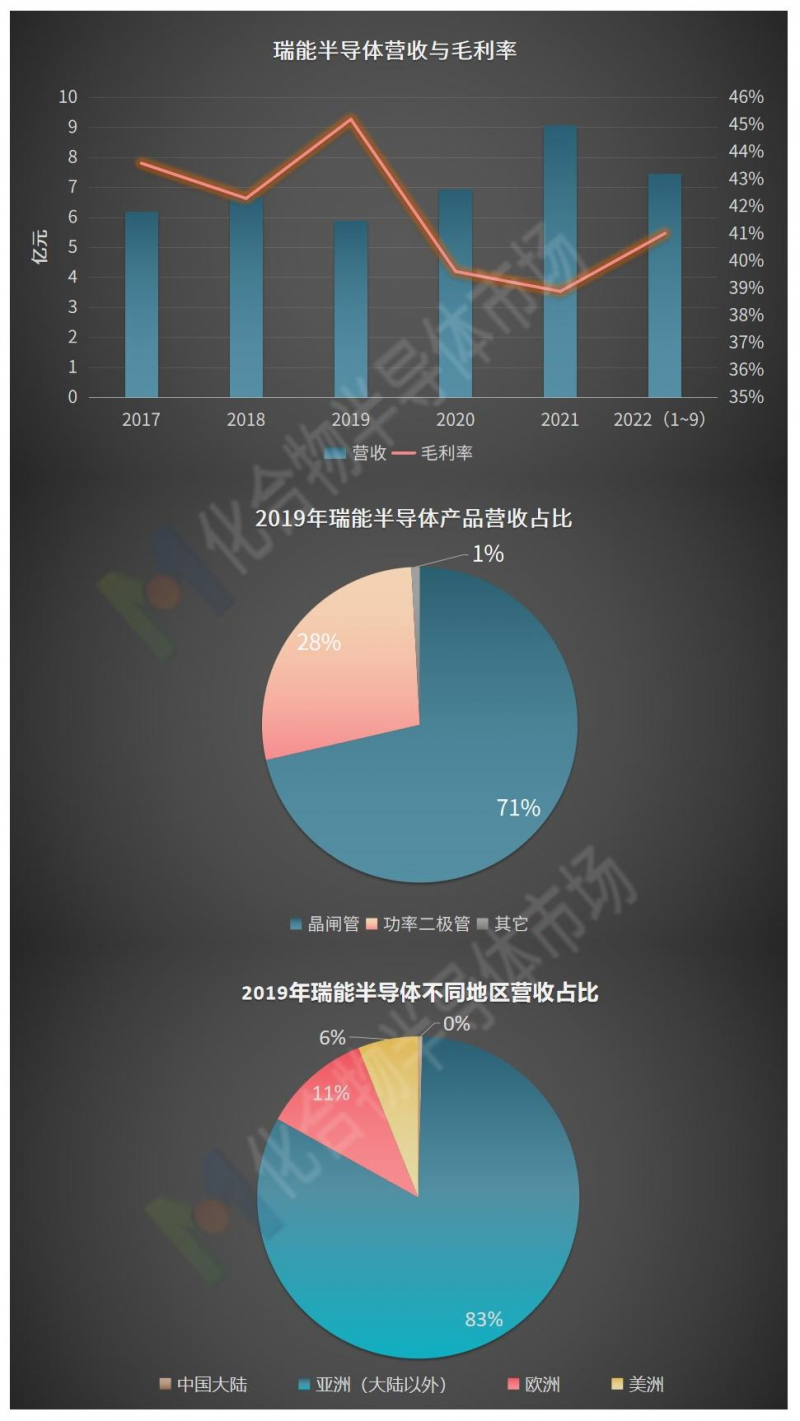

不过NXP的退出并未影响瑞能半导体的运营。在过去四年间,瑞能半导体的营收实现了快速增长,2022年全年营收在10亿元人民币。

但另一方面,从披露的业绩来看,在近几年,瑞能半导体的毛利率在走低,2021年的毛利率为38.89%。毛利率走低的原因要从具体的产品结构来看。

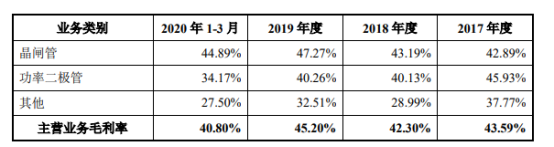

从具体的产品来看,瑞能半导体的营收主要是晶闸管和功率二极管两大类,从此前瑞能半导体的招股书中可以看出,其来自晶闸管的营收占比在下降,而晶闸管的毛利率自2017~2020(1~3)年之间始终维持在40%以上。与此同时,瑞能半导体的功率二极管业务营收占比在提升,但毛利率却在下降。

占比增长的业务毛利率下降,占比下降的业务毛利率增长,这种错位是瑞能半导体整体毛利率下降的关键。

另一方面,瑞能半导体的客户群体主要集中在非中国大陆地区,根据其此前的招股书显示,2019年,瑞能半导体来自中国大陆的营收不足1%,其主要营收还是来自亚洲其它地区。

构成这种占比的原因,主要在于瑞能半导体的产品主要以经销为主,经销占比在80%以上。在前五大客户中,仅有华为一家为直接客户,其余皆为经销商,其中艾睿电子、安富利和大联大这三大经销商是瑞能的前三大客户。

加速布局SiC

而二极管,尤其是SiC二极管是瑞能半导体的重要增长动力,其2018年将SiC生产工艺平台从4英寸升级到6英寸,同年又推出了首款车用碳化硅产品,应用于新能源汽车充电桩。并在之后开发全系列1200V碳化硅二极管。根据相关消息显示,瑞能半导体SiC半导体器件出货量累计达4000万颗。目前,瑞能SiC二极管产品已完成六代产品开发。

在加速布局SiC方面,去年瑞能半导体旗下子公司瑞能微恩,租用中关村顺义园第三代半导体标厂科创芯园壹号,其建设的“6吋车规级功率半导体晶圆生产基地项目”正在进行厂房施工和洁净室设计,预计明年一季度投产,到2025年可达12万片/年的满产产能,届时将供货华为、比亚迪等企业。

近期,瑞能又发布公告,表示要投资5,000万元人民币到中电化合物,其中,783.3333 万元认购本次增资的新增注册资本,其余部分计入资本公积。

增资之后,瑞能将持有中电化合物1.4663%的股份。中电化合物主要聚焦SiC和GaN外延材料的研究,开发、生产和销售,目前产品已经通过了车规级验证,其碳化硅年产能达2万片,未来3年或达8万片。

此次,瑞能入股中电化合物,主要是增强其在SiC产业上下游的协同能力,为在SiC领域的快速增长奠定基础。