随着智能制造和物联网技术的发展,工业传感器已成为工业自动化和智能制造的基础设施。工业传感器通过收集和传输各种信息,可以实现生产线上的实时监测和控制,有助于提高生产效率,降低成本和保障产品质量。

工业传感器Q1出货额仍保持一定增长态势

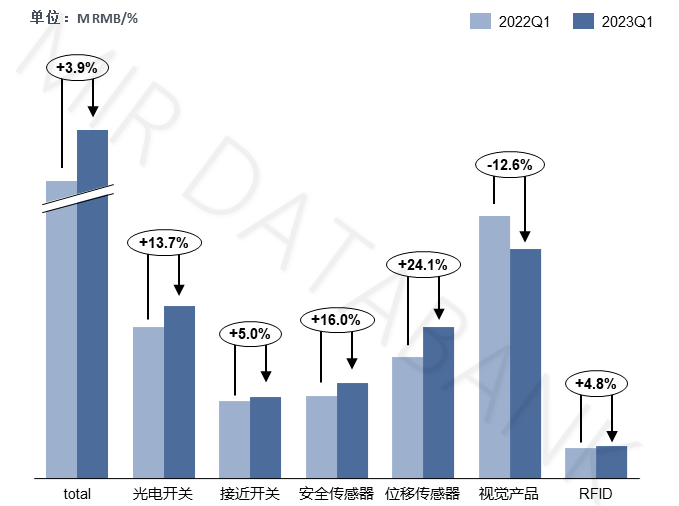

数据表明,2023年Q1整体市场出货额呈小幅度增长趋势,与2022年同期相比上涨3.9%。其中位移传感器、安全传感器、光电开关均实现双位数的增长。

2023年Q1年工业传感器细分产品线增长情况

(数据来源:MIR DATABANK)

据重点厂家反馈,Q1出货额仍保持一定的增长态势主要得益于以下2点原因:1、2022年同期受疫情影响,业绩表现较差。2022年同期,各厂商由于芯片等原材料短缺问题,货期普遍较长,交付能力较差,同时2022年3月上海疫情封控,部分厂商3月底无法发货,因此销售额增长受限。2023年Q1货期同比得到明显改善,主流厂商常规产品货期基本恢复正常,出货能力提高,因此与2022年同期相比,销售额表现较好。2、2023年Q1仍在交付2022年Q4订单。部分厂商由于2022年12月上旬已完成年度业绩指标,年底有意控制出货量,因此Q1仍存在大量尚未交付的历史订单。

同时 Q1订单量表现一般,出货能力和货期得到明显改善,各厂商为了完成业绩指标,Q1加快出货,拉动Q1销售额同比增长。从厂家出货情况来看,传感器市场仍保持着小幅度增长态势。但从新增订单角度来看,2023年工业传感器厂家将承受较大的业绩压力,Q1订单量下滑明显。从厂商端来看,Q1表现最为亮眼的厂商是日系品牌基恩士。基恩士2022年全年凭借产品货期优势,抢占其他厂家市场份额,2022年传感器产品保持较高增长。2023年在整体市场需求不高的情况下,基恩士为了实现业绩指标的增长,采用了产品降价的措施,进一步抢占市场份额,拉动基恩士业绩的增长。

回顾2022年工业传感器市场

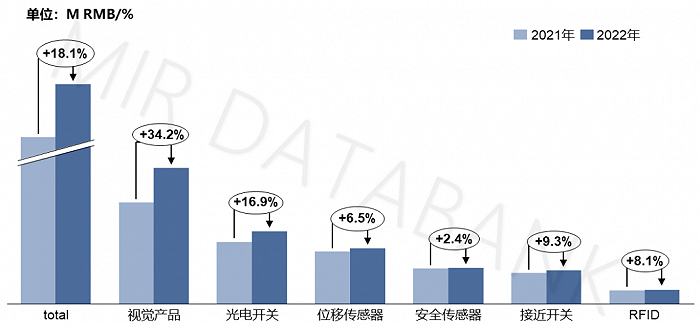

数据表明,2022年工业传感器市场增长约18.1%,较其他工业自动化产品例如PLC、伺服等,传感器市场仍保持较高的增长速度。其中视觉产品、光电开关增长率较高,2022年同比增长均超过15%。安全传感器增长缓慢。

2022年工业传感器细分产品线增长情况

(数据来源:MIR DATABANK)

综合来说,2022年工业传感器市场呈现以下特点:

1、货期原因带来恐慌性订单增多。

2022年,芯片缺货、物流受限、能源短缺、成本上涨等问题导致传感器货期变长。代理商和下游客户担心产品货期及涨价问题,提前下单囤货,拉动市场需求增长。第四季度开始,宏观经济不景气,市场环境不佳,同时对2023年市场持有悲观预期,厂商下单趋于理性,部分客户订单收缩明显。

2、新能源汽车和锂电行业需求激增。

2022年工业市场整体发展平缓,新能源汽车、锂电、物流行业投资较火热。头部厂家例如倍加福、劳易测等由于在新能源汽车和锂电行业布局较好,2022年业绩增长均超过25%。

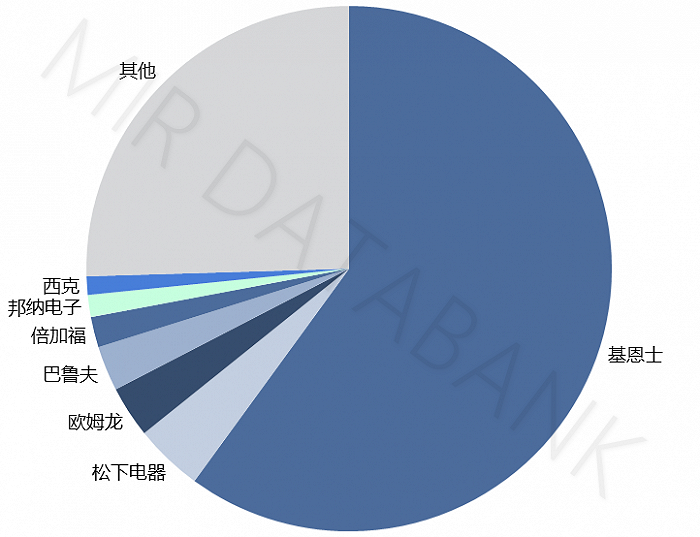

3、龙头企业在位移传感器市占率高达60%。

基恩士一直以来占据位移传感器市场的“半壁江山”,产品凭借优异的性能、优惠的价格和良好的货期,2022年市场份额进一步提升,市占率高达60%。

2022年位移传感器市场竞争格局(数据来源:MIR DATABANK)

国产工业传感器卡脖子技术

目前,国产工业传感器还存在一些卡脖子技术,例如:

1. 制造工艺水平有待提高:与国外相比,国内工业传感器的制造工艺水平仍然存在一定差距。例如,在某些关键生产环节上,国内工业传感器存在一些缺陷,导致产品性能不能达到最佳状态。

2. 产品研发能力相对较弱:国内工业传感器在产品研发方面的投入不足,导致新产品开发速度较慢,研发成本较高。

3. 品牌影响力不够:相较于国外知名品牌,国内工业传感器的品牌影响力相对较弱,难以在国际市场上获得更多的份额和竞争优势。

4. 技术创新能力不足:虽然国内工业传感器在传统技术的应用上具有一定的优势,但是在高端技术领域中,如MEMS技术、微纳米技术等方面的研究和应用还有待提高。需要指出的是,随着国内科技水平的不断提高和人才队伍的不断壮大,这些卡脖子技术也将逐渐被突破。