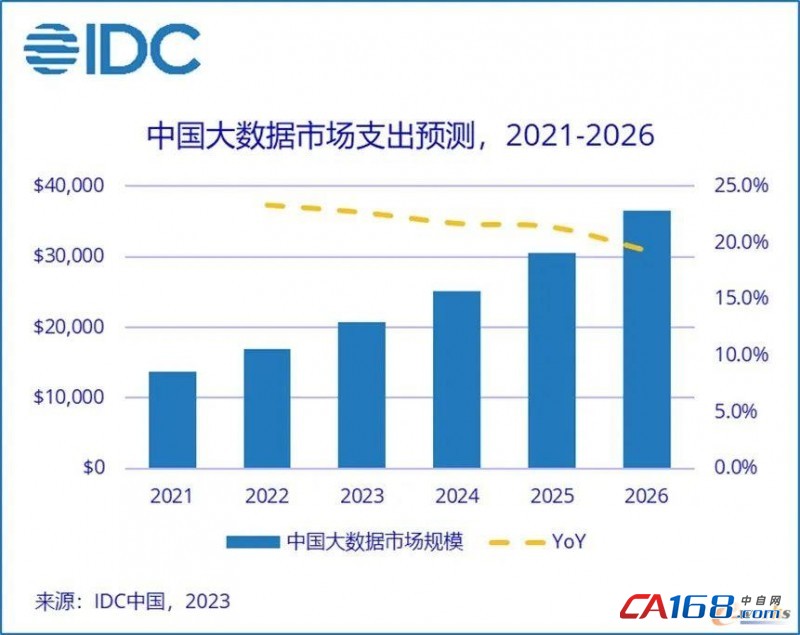

IDC于近日发布了《2023年V1全球大数据支出指南》(IDC Worldwide Big Data and Analytics Spending Guide)。最新预测数据显示,2022年中国大数据市场总体IT投资规模约为170亿美元,并在2026年增至364.9亿美元,实现规模翻倍。与全球总规模相比,中国市场在五年预测期内占比持续增高,有望在2024年超越亚太(除中日)总和,并在2026年接近全球总规模的8%。中国市场保持强劲增长,随着数字中国、数据要素、大数据等新一轮政策发布和重大工程落地,和疫情后企业项目需求的进一步释放,以及各行业领域在完成基础信息化建设后面临数据价值挖掘的需求,我国大数据市场迎来新的爆发阶段。

IDC观测到,厂商积极布局底层计算存储、数据中台、大数据分析平台等业务,尤其聚焦金融、政府、能源、制造等行业,客户也正在进行新一轮投入。另外值得注意的是,ChatGPT的爆火带来了数据计算和存储业务领域的更大的资本关注度,将大数据市场带入更大体量、更强计算和更专业化服务的新台阶。

技术维度

中国大数据IT投资仍将以较大比例流入硬件市场,短期内硬件占比接近40%。长期来看,软件表现强势,五年复合增长率(CAGR)接近28%,且有望在2026年反超硬件市场规模,成为占比最高的技术领域。数智融合成为必然趋势,人工智能与大数据市场呈现螺旋增长和相互带动的局面,ChatGPT、AIGC的火热推动数据治理、业务查询和预测分析平台的市场投入和更新迭代,底层数据质量和规模的提升以及安全共享流通,也会促进上层智能应用服务的升级。数据中台迎来新一波发展浪潮,同时厂商也在积极打造面向专业业务场景和图数据、语音文本等专业领域数据的全周期治理开发平台。服务市场整体趋势相对平稳,总规模预计将在2026年超过110亿美元。

在硬件、软件、服务的基础上,IDC《全球大数据支出指南》将技术市场进一步拆分为人工智能软件平台(AI Software Platforms)、终端用户查询、报告和分析(End-User Query,Reporting and Analysis Tools)、内容分析(Content Analytics Tools)、服务器/存储(Server/Storage)、IT服务(IT Services)等20个二级技术市场,从更详细的角度研究并预测市场发展情况。

行业应用

政府、金融、专业服务和电信是中国大数据相关IT支出的主要行业用户,合计占比超中国市场总规模的六成。其中,专业服务占比最多,在2026年超过15%。互联网企业拥有海量用户和内外部数据,包括时间、空间、用户信息等多种数据维度,随着推荐、预测、决策、风控等业务面临更精准、更快速识别响应的需求,CIO对数据底层投入和中台建设的重视程度将会越来越高。地方政府以11.7%的占比位列第二,五年CAGR接近23%。数字中国推动政府建设的进一步升级,数据的统一治理和服务自动派单开发也有较大改善空间,未来政府数据也需要更安全可追溯地面向企业和高校流通,必将推动大数据的更大投入以及与人工智能、云计算、区块链的深度融合。

从增速的角度来看,医疗保健、离散制造、地方政府等7个行业五年CAGR超过中国市场平均增速,展现出了较好的发展前景。随着社会数据素养的提升,政府政策、国际环境、底层支撑、应用服务均为大数据市场带来了更好地发展机遇与市场空间,场景专业化、高可拓展化、松耦合化、安全稳定化成为大数据市场发展关键词。

终端用户企业规模

IDC《全球大数据支出指南》将终端用户企业规模由上至下分为了五个区间,从企业规模的维度对大数据支出情况做出进一步透视。其中,雇员超过1,000人的超大型企业在五年预测期内(2021-2025)占比超过市场整体规模的60%。500人以下规模的中小型企业则体现出了更快的投资增速。超大型企业更愿意通过先外部合作再自研运维的方式布局大数据服务,且企业本身已经拥有一定竞争壁垒,更需要一体化的咨询、开发、部署、运维服务,但应注意项目周期与投入成本,分阶段、分层次验收落地。中小企业则更关注某一功能和服务带来的业务价值的快速提升。