2020ФъздЖЏЛЏећЬхЪаГЁаЮЪЦНЯ2019ФъЭЌЦкдіЫйЗХЛКЃЌЫф2020ФъЪмЕНвпЧщгАЯьЃЌЕЋШЋФъздЖЏЛЏЪаГЁЃЌШдБЃГжаЁЗљЖШе§діГЄЃЛДгаавЕЮЌЖШРДПДЃЌЯюФПаЭЪаГЁЯТЛЌЃЌOEMаЭЪаГЁЯрБШЯюФПаЭЪаГЁБэЯжНЯКУЁЃ2020ФъPLCећЬхЪаГЁЙцФЃдк129.9вкдЊЃЌЭЌБШ2019ФъЮЊдіГЄ11.6ЃЅЁЃ

ЫфШЛ2020ФъећЬхЪмЕНвпЧщгАЯьЃЌШЋЧђОМУЯТЛЌЁЃЕЋвпЧщКьРћвВЖдЙњФкЪаГЁДјРДСЫвЛЖЈЕФе§УцгАЯьЃЌвЛЁЂЖўМОЖШЪмЕНвпЧщЯрЙиаавЕЃЈПкежЛњЁЂЗРЛЄЗўЁЂвНгУЩДВМЕШЃЉДјЖЏЃЌPLCЪаГЁгаЫљИДЫеЃЛМгжЎЫцзХЙњФк“аТЛљНЈ”еўВпЭЖзЪСІЖШЕФВЛЖЯМгДѓЃЌРЉДѓЪаГЁашЧѓЃЌДјЖЏећЬхЪаГЁЯђКУЁЃ

ФПЧАPLCЪаГЁЃЌХЗУРГЇЩЬШдеМОнСьЯШЕиЮЛЃЌЦфДЮЪЧШеЯЕГЇЩЬЃЌЖјЙњВњГЇЩЬдк2020ФъЦОНшЖджаЙњЪаГЁЕФЪьЯЄЁЂЖдВњЦЗГЩБОЕФбЯИёАбПиЁЂЖдВњЦЗММЪѕЕФВЛЖЯЬсИпвдМАПьЫйжмЕНЕФЗўЮёЃЌдкаЁаЭPLCЪаГЁБэЯжСМКУЃЌдіГЄбИЫйЁЃЬиБ№ЪЧвпЧщКьРћКЭЕчзгАыЕМЬхЁЂяЎЕчГивдМАЙтЗќЕШаТаЫаавЕЕФПьЫйРЖЏзїгУЃЌЪЙЕУЯёЛуДЈЁЂаХНнЕШЙњВњГЇЩЬ2020ФъPLCЪаГЁЗнЖюбИЫйдіГЄЁЃ

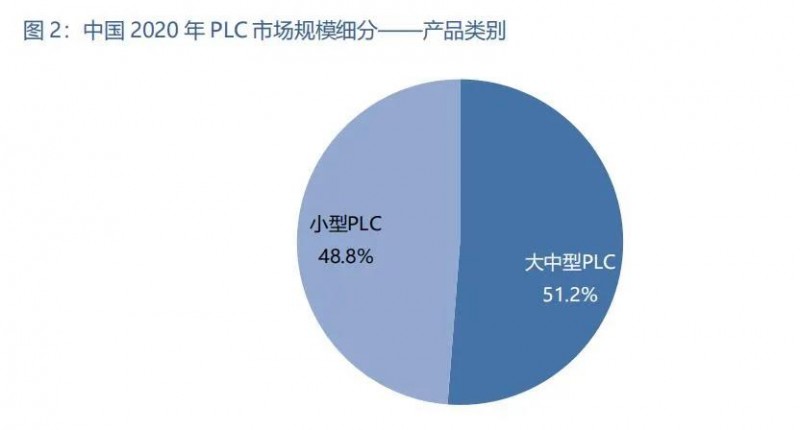

ЫфШЛаЁаЭPLCЕЅЬхМлжЕНЯаЁЃЌЕЋгЩгкЦфгУЛЇШКЙцФЃХгДѓЃЌзмЬхВЩЙКЬзЪ§НЯЖрЃЌдк2020ФъPLCЪаГЁжааЁаЭPLCеМОн48.8%ЕФЗнЖюЁЃгЩгкаЁаЭPLCЕФжїЬхПЭЛЇШКЮЊOEMаавЕЃЌ2020ФъOEMаавЕећЬхКУгкЯюФПаЭЪаГЁЃЌЕМжТаЁаЭPLCЪаГЁећЬхГЪдіГЄЧїЪЦЁЃ

ДѓаЭPLCЃКжївЊгУгкЯюФПаЭЪаГЁЃЌЪмвпЧщгАЯьЃЌЯюФПаЭЪаГЁБэЯжвЛАуЃЌЕчСІЁЂЦћГЕЕШаавЕГжајЕЭУдЃЌИжЬњЁЂЛЏЙЄЁЂвБН№ЕШаавЕЯрЖдБэЯжНЯКУЁЃ

жааЭPLCЃКГ§ЯюФПаЭЪаГЁЭтЃЌгЩгкжааЭPLCдкOEMаавЕвВгаНЯДѓгІгУЃЌдіГЄЧщПіКУгкДѓаЭPLCЃЌжааЭPLCашЧѓСПЯрЖдНЯДѓ,вКОЇЁЂяЎЕчГиЁЂЮяСїЁЂЙтЗќЕШаавЕЭЌБШдіГЄЁЃ

аЁаЭPLCЃКжївЊгІгУгкOEMЪаГЁЃЌаЁаЭPLCЭЌБШЩЯеЧЗљЖШИпгкДѓжааЭPLCЃЌOEMЪаГЁећЬхКУгкЯюФПаЭЪаГЁЁЃ

ИљОнPLCЪаГЁЕФБфЛЏЃЌИїГЇЩЬИќМгЙизЂЪлЧАЗўЮёЃЌИљОнПЭЛЇЕФВЛЭЌашЧѓЃЌЬсЙЉЖЈжЦЕФЛЏНтОіЗНАИЁЃЫцзХПЭЛЇашЧѓЕФВЛЖЯЖрбљЛЏКЭЯИЗжЛЏЃЌВЛЩйГЇЩЬАбЗўЮёЧАвЦЃЌЪЪЪБПЊеЙЖЈжЦЛЏЗўЮёЁЃБШШчШ§СтЁЂХЗФЗСњЕШГЇЩЬЃЌЖМдкЛ§МЋНјааЖЈжЦЛЏПЊЗЂЃЌЛсИљОнПЭЛЇашЧѓЃЌНјааВњЦЗгХЛЏЁЃ

ЭЌЪБЃЌИїГЇЩЬдкМгЧПЪлКѓЖгЮщНЈЩшжаЛ§МЋВМОжЃЌжТСІгкШЋУцЭЦЖЏЪлКѓЗўЮёИпжЪЗЂеЙЁЃгЩгкФПЧАЪаГЁИїДѓГЇЩЬОКељМЄСвЃЌдкВњЦЗЩЯЕФВювьадж№НЅМѕаЁЃЌвђДЫПЭЛЇдкбЁдёЕФЙЉгІЩЬЪБЃЌЛсИќМгзЂжиЦфЪлКѓЗўЮёЁЃФПЧАвЛаЉГЇЩЬеыЖдДѓПЭЛЇЕФЯьгІЫйЖШЖМБШНЯПьЃЌБШШчЛљЖїЪПЕФЪлКѓЯьгІПьЫйЃЌдкЪеЕНПЭЛЇЗДРЁЮЪЬтКѓЃЌЛсТэЩЯАВХХММЪѕШЫдБНјаадЖГЬЕчЛАжИЕМЁЃШчЙћЮЪЬтдЖГЬНтОіВЛСЫЃЌММЪѕШЫдБЛсвбзюПьЕФЫйЖШЕНДяЯжГЁЃЌНтОіПЭЛЇЮЪЬтЁЃ

ФПЧАвдЮїУХзгКЭШ§СтЮЊДњБэЕФИпЖЫPLCГЇЩЬдкЩюИћИпЖЫЪаГЁЕФЭЌЪБЃЌвВдкЛ§МЋбаЗЂаТВњЦЗНјШыЕЭЖЫЪаГЁЁЃБШШчШ§СтЕФФПБъВњЦЗЖЈЮЛЮЊжаИпЖЫPLCЃЌЕЋЦфЭЦГіЕФеыЖджаЙњЪаГЁбаЗЂЕФаЁаЭLЯЕСаPLCзЈЛњЃЌЭЌЪБЯрНЯQЯЕСаМлИёНЯЕЭЃЌВњЦЗЕФдЫЖЏПижЦЙІФмНЯЮЊЦыШЋвђДЫгЕгаНЯИпЪаГЁЗнЖюЁЃ

гЩгкPLCЪаГЁЕФОКељПеМфБШНЯДѓЃЌгаВЛЩйЭтзЪздЖЏЛЏГЇЩЬЭЈЙ§баЗЂВњЦЗЃЌЩюЭкаавЕЭДЕувдМАЙЅПЫжиЕуаавЕРДЬсЩ§ЦфPLCЕФЪаГЁЗнЖюЁЃБШШчЛљЖїЪП2004ФъПЊЪМЭЦГіPLCЃЌСІЭМГЩЮЊЙЄвЕздЖЏЛЏзлКЯНтОіЗНАИЙЉгІЩЬЃЈFAЃЉЃЌЕЋгЩгкЦфPLCВњЦЗадФмЮЪЬтЃЌвЕЮёЗЂеЙЛКТ§ЁЃНќМИФъЃЌЛљЖїЪПдкPLCВњЦЗВПУХЯТУцЩшСЂЪаГЁВПЃЌвдСЫНтPLCжївЊгІгУЛњаЭЕФПЭЛЇЭДЕуКЭашЧѓЃЌТНајЭЦГі3ПюДѓжааЭPLCKV-7300/7500/8000ЃЌАяжњЦфбИЫйДђПЊPLCЪаГЁЁЃ

ЖјвдЛуДЈКЭаХНнЮЊДњБэЕФБОЭСЦѓвЕдкжаЕЭЖЫЪаГЁЃЌЦОНшЦфВњЦЗЕФИпадМлБШЁЂСщЛюЕФвЕЮёФЃЪНвдМАЖдФПБъаавЕЕФЩюПЬРэНтЃЌвЕМЈДѓЗљЩЯеЧЁЃ2020ФъаХНнЪЕЯжаЁPLCЯњЪлЪеШы5.07вкдЊЃЌдкШЋФъДѓЛЗОГНЯВюЕФЧщПіЯТФцЪЦдіГЄ71%ЁЃ2020ФъЛуДЈаЁPLCЯњЪлЪеШы3.44вкЃЌгыШЅФъЭЌЦкЯрБШдіГЄ119%ЁЃЛуДЈКЭаХНнзїЮЊБОЭСздЖЏЛЏГЇЩЬЃЌзЅзЁСЫ2020ФъвђвпЧщБЌЗЂЃЌИјПкежЛњЁЂЗРЛЄЗўЕШаавЕДјРДЗЂеЙЛњгіЃЌВЂЦОНшВњЦЗГЩБОгХЪЦКЭздЩэВњЦЗЕФЦЗжЪБЃеЯЃЌбИЫйзЅзЁЪаГЁЛњгіЃЌЪЕЯж2020ФъвЕМЈПьЫйдіГЄЁЃ

PLCЙуЗКгУгкЮлЫЎДІРэЁЂяЎЕчГиЁЂАыЕМЬхЁЂЙтЗќЁЂ5GЁЂЮяСїЕШаавЕЁЃНќФъРДЃЌЪмЙњМвКъЙлеўВпЕФЗіГжЃЌвдМАЪмЕНДѓаавЕЗЂеЙЧїЪЦгАЯьЃЌеўВпЗНУцЃЌШч“аТЛљНЈ”еўВпРЖЏЃЌжаЙњжЦдь2025ЕФГжајЭЦНјЃЌаавЕЗЂеЙЧїЪЦЗНУцЃЌШч5GЩЬгУДѓЙцФЃЦеМАЃЌ3CММЪѕИќаТЃЌЛњЦїЛЛШЫашЧѓдіМгЃЌздЖЏМнЪЛвдМАаТФмдДСьгђжаЕФяЎЕчГиЃЌЙтЗќЕШвЛаЉаТаЫаавЕШЁЕУСЫПьЫйЗЂеЙЁЃетаЉаТаЫаавЕЃЌГіЯжСЫДѓСПPLCЪаГЁЕФаТгІгУКЭаТЛњЛсЁЃ