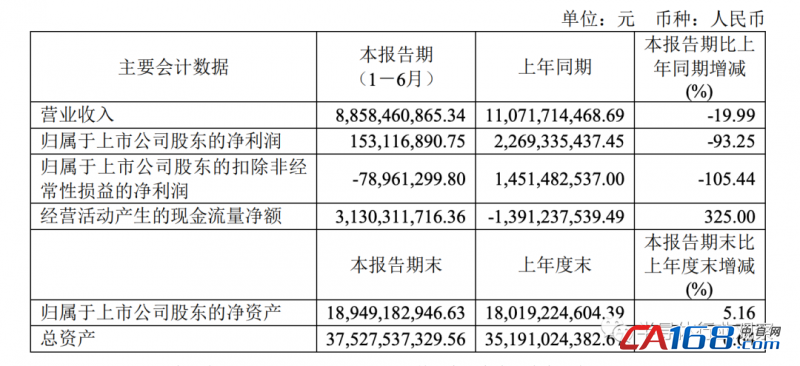

导语:韦尔股份近日发布了2023年上半年财报,2023 年上半年度,公司实现营业收入 88.58 亿元,较上年同期减少 19.99%。净利润1.53亿元,同比下降93.25%。

韦尔股份近日发布了2023年上半年财报,2023 年上半年度,公司实现营业收入 88.58 亿元,较上年同期减少 19.99%。净利润1.53亿元,同比下降93.25%。其中半导体设计业务收入实现 73.90 亿元,占主营业务收入的比例为 83.69%,较上年同期减少 18.84%;公司半导体分销业务实现收入14.40亿元,占公司主营业务收入的 16.31%,较上年同期减少 25.20%。

韦尔股份将业绩的下滑归因于,受到地缘政治及宏观经济形势的持续影响,下游需求整体仍旧表现出较低迷的状态。公司营业收入出现小幅度的下滑,同时由于产业供应链端库存高企带来的供需关系的错配,造成了在库存去化过程中部分产品价格承压,毛利率水平受到较大幅度的影响,导致归属于上市公司股东的净利润以及归属于上市公司股东的扣除非经常性损益的净利润出现较大幅度下滑。

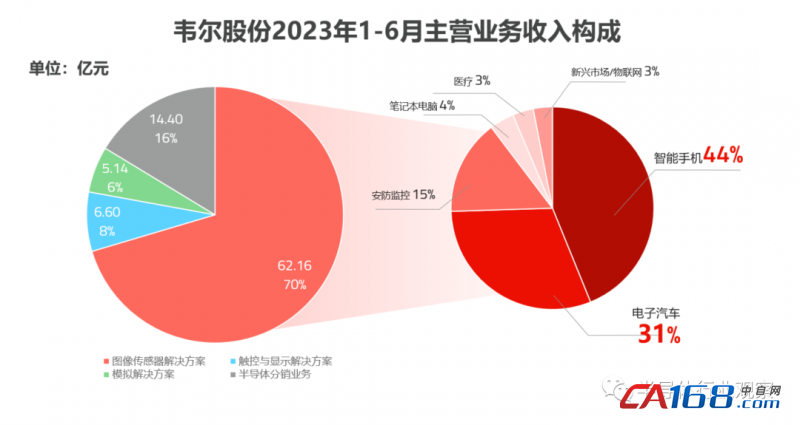

目前韦尔股份的半导体产品设计业务主要由图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系构成。在韦尔股份半导体设计业务中,图像传感器解决方案业务实现营业收入 62.16 亿元,占主营业务收入的比例为 70.40%,较上年减少 14.82%;触控与显示解决方案业务实现营业收入6.60 亿元,占主营业务收入的比例为 7.48%,较上年减少 44.40%;公司模拟解决方案实现营业收入 5.14 亿,占主营业务收入的比例 5.82%,较上年减少 17.17%。

韦尔股份也在半年年度报告中传递了相关产品盈利回升的积极因素。2023 年以来,地缘政治及宏观经济形势的影响仍在持续,下游需求整体仍旧表现出较低迷的状态。同时由于产业供应链端库存高企带来的供需关系的错配,造成了在库存去化过程中部分产品价格承压,毛利率水平受到较大幅度的影响。为更好的应对产业波动的影响,公司积极推进产品结构优化及供应链结构优化,向市场导入更具竞争力的产品,在细分市场实现了份额提升。

在消费电子领域,新产品助力份额提升。韦尔股份上半年图像传感器业务来源于智能手机市场的收入从 2022 年上半年 31.94 亿元下滑至 27.27 亿元,较上年同期减少 14.61%,较 2022 年下半年增长 23.76%。伴随着公司 5000万像素以上图像传感器新品在 2023 年第三季度的量产交付,公司预计来源于手机市场的产品收入将实现稳步增长,产品结构优化将助力公司相关产品价值量及盈利能力提升。

另外,触控与显示解决方案主要应用也是在智能手机市场,显示驱动芯片领域市场景气度呈现触底反弹态势,相关业务收入从 2022 年上半年 11.88 亿元下滑至 6.6 亿元,较上年同期减少44.40%,较 2022 年下半年增长 133.50%。随着历史库存去化临近尾声,相关产品盈利能力将逐步回升。

在汽车领域,韦尔股份凭借先进紧凑的汽车 CIS 解决方案覆盖了广泛的汽车应用,包括 ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。近年来,公司汽车 CIS 产品表现出的优秀性能也帮助公司获得了更多新设计方案的导入。报告期内公司来源于汽车市场销售收入较上年同期实现了较大规模增长,市场份额快速提升。2023 年上半年公司图像传感器业务来源于汽车市场的收入从 2022 上半年 16.02 亿元提升至 19.04 亿元,较上年同期增长18.87%。

2023 年上半年,公司半导体设计业务研发投入金额约为12.93亿元。公司持续稳定的加大在各产品领域的研发投入,为产品升级及新产品的研发提供充分的保障,公司产品竞争力稳步提升。

韦尔股份公司指出,将重点发力汽车领域,利用在汽车市场十多年的宝贵经验以及完善的车规级验证体系,不断丰富车规级产品矩阵,为公司以后年度业绩的持续增长提供新的动力。

值得一提的是,上半年,韦尔股份公司完成对芯力特的收购,进一步扩充了模拟解决方案的产品线,芯力特率先推出 5V/3.3V CAN/CAN FD 总线接口系列芯片、LIN 总线接口系列芯片,是国内为数不多的同时拥有 CAN/LIN 收发器芯片的芯片设计公司,客户覆盖了诸多国内汽车以及零部件厂商,将助力公司在模拟解决方案持续向汽车及工业市场拓展。