市场行情:已经接近低谷

2022年,全球半导体产业从高温转入寒冬,智能手机、个人电脑、家用电器等市场需求极速下滑,英特尔、三星等半导体巨头纷纷迎来多年来最差财季,裁员潮、砍单潮席卷半导体产业。这轮下行何时见底?半导体企业都在节衣缩食中等待市场复苏信号的出现。

“现在(库存)已经接近低谷了,我们比较有信心,下半年或者最迟明年,(市场)应该会恢复。”在第二届中国·南沙国际集成电路产业论坛,华润微电子总裁李虹表示,从与客户交流以及企业运营情况中来看,市场复苏的时机已经可以预见。

与此同时,他认为也要清醒认识到,消费电子还很不乐观的,市场需求非常疲软,特别是手机,没有太多新的应用涌现出来。不过,以光伏为主的新能源以及电动汽车,市场上对芯片的需求都是供不应求,“这两个应用领域的爆发力以及未来需求,其实远大于其他应用领域。”

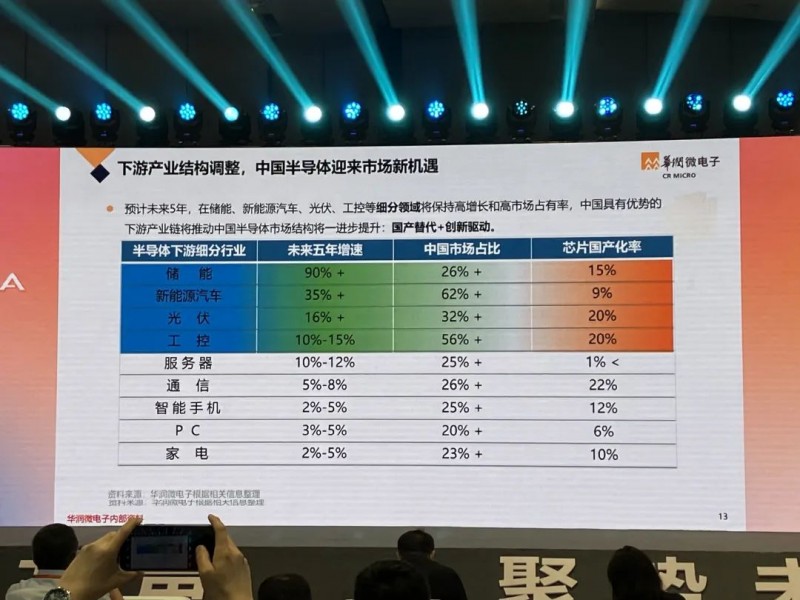

预计未来5年,中国在储能、新能源汽车、光伏、工控等细分领域将保持高增长和高市场占有率。中国具有优势的下游产业链将推动中国半导体市场结构进一步提升。

135家上市半导体企业,总市值不及英伟达的一半

产业的周期性规律之外,当前,地缘政治摩擦深刻形塑半导体产业的发展。中国半导体行业协会设计分会理事长、清华大学集成电路学院教授魏少军在论坛上进行了《半导体产业的再全球化》的演讲,他认为,过去20年,中国半导体产业的发展是建立在全球化合作的基础上。如今,全球化遭受破坏了,中国半导体产业面临严峻的挑战。

图源:IC Nansha

挑战一:产业模式的转型问题。中国半导体产业模式是典型的设计、制造、封测分离的模式。不过,当产业全球化被破坏以后,半导体产业资源从全球自由配置变成只能本地配置,这个模式的弊病就出现了。因此,中国真正碰到的大问题是产业模式的转型问题。

挑战二:半导体企业规模还比较小,难以抵御各类风险。2021年全球前20大半导体企业当中,没有中国大陆企业的身影。

挑战三:国产芯片与国内市场需求相距甚远。尽管国产集成电路的销售收入不断增加,以价值计算占国内市场需求的比例从2013年的13.5%提升到2022年的41.4%,但仍然与国内市场的需求相差甚远。

如果考虑到国产集成电路的品种,可以看到国产集成电路仍然以中低端为主。国产高端通用芯片市场占有率不高,2021年,国产服务器CPU、DRAM、Nand Flash在国内市场的占有率分别约为7.9%、4.4%、6.7%。

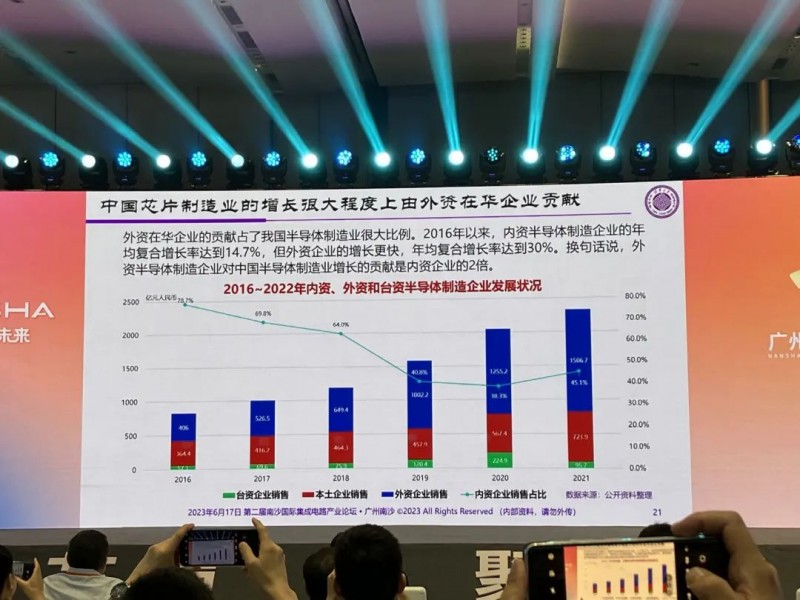

挑战四:中国芯片制造业的增长很大程度上依靠外资在华企业贡献。2016年以来,内资半导体制造企业的年均复合增长率达到14.7%,但外资企业的增长更快,年均复合增长率达到30%。换句话说,外资半导体制造企业对中国半导体制造业增长的贡献是内资企业的2倍。

挑战五:内资半导体制造企业工艺技术大幅落后。目前我国晶圆制造可达到规模量产的工艺技术节点为14nm,技术水平相较全球晶圆代工巨头落后了四五年。此外,国内代工产能严重不足,到2021年底,国内现有12英寸晶圆代工产能为每月43.6万片,这与中国集成电路设计业目前每月150万片的产能需求相比差距巨大。

挑战六:半导体累计投资规模较小。近几年国内每年对半导体产业的投资也有两三百亿美元,但投资的累计规模,还是比较小的。未来的发展过程中,资本对产业的支撑,仍然是重点。但不是什么问题都能靠投资来解决,比如人才。

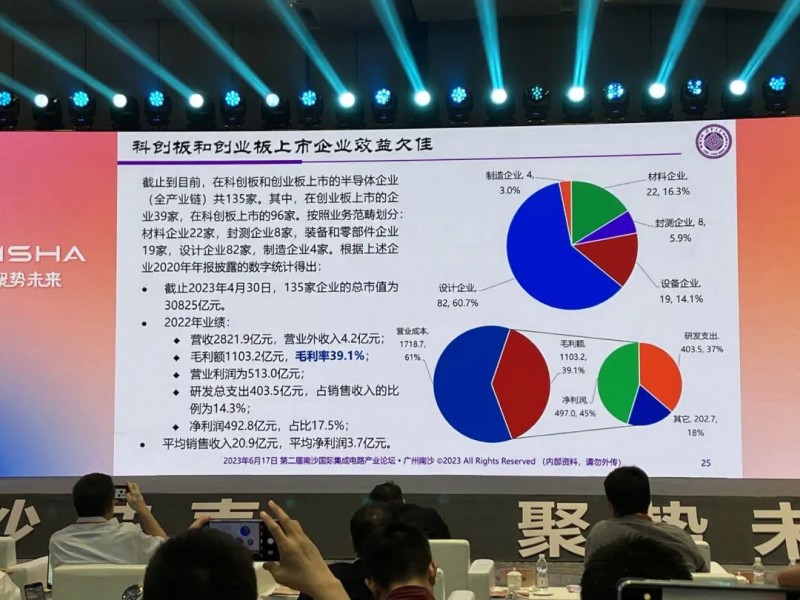

挑战七:科创板和创业板上市半导体企业效益欠佳。截至目前,科创板和创业板上市的半导体企业(全产业链)共135家。按照业务范畴划分材料企业22家,封测企业8家,装备和零部件企业19家,设计企业82家,制造企业4家。

截止2023年4月30日,135家企业的总市值为30825亿元,还不到英伟达的一半;毛利率和研发支出占比分别为39.1%和14.3%,表明国内半导体企业的产品还没有特别高的技术含量,还处于中低端的水平。

“外部面临逆全球化的趋势,内部还有很多弱点需要克服,在内外交困的情况下,中国半导体不可能不前进,并且要坚定信心地往前发展。”魏少军教授重申,并对逆全球化趋势下中国半导体产业的发展提出了几点认识。

第一,产业升级是符合事物发展规律的正确之道。无论是附加值、技术、用工、生产率、产业链、重要性还是竞争力,我们希望都是由低到高,从边缘到中心。

第二,中国超大芯片市场地位短期内不会改变。因为中国的制造业非常强大,同时,中国的消费市场非常庞大。

第三,企业家跟政治家们想的问题不是一回事。意法半导体和三安光电在重庆合资建设8英寸SiC工厂,反映了产业界对产业化的认识,远远比政客们的认识要深刻得多。从全球供应链的情况来说,中国市场确实给国际半导体企业带来了非常现实的利润。

第四,要把打破封锁和遏制作为我们目标,实现自立自强。自立自强不等于自我封闭,自立自强指的是打破封锁和遏制,扬长避短,掌握发展主动权。

第五,坚持扩大开放,广邀朋友。如果说前面20年全球供应链的形成是以分工作为主要特征的,那再造全球化,合作、共同发展会成为主要特征。在这个基础上,用好中国的超大市场,让半导体全球供应链上的合作伙伴共同获利。此外,我们还要讲好半导体故事,让各国政府和当局多做促进产业发展的事情,对半导体产业少一些干扰。

最后,魏少军教授强调,我们要走正道,遵循产业发展规律,不要因为某些意识形态阻碍产业发展,也不要想象着能够一夜暴富或者孤立别人,“只要走在正道上,人类命运共同体就一定能够实现”。

国产芯企最不怕的就是卷

卡脖子的另一面是国产替代的崛起。近几年,在外部环境的打压下,国产替代的强烈需求让国产芯片企业迎来了历史性发展机遇。在本次论坛上,芯片国产化也成为与会嘉宾的热议话题。

“现在我们非常乐观,虽然有很多困难,但我们有了这样的机会,国内的企业最不怕的就是卷,相信再过五年或十年,当国内把车载芯片的生态链都建好以后,一定可以跟前十家的汽车半导体企业进行竞争。”对于国产汽车芯片的发展前景,粤芯半导体副总裁赵斌坚定看好。

目前全球汽车半导体竞争格局上,前十名半导体企业都是国外的IDM公司,其中前五名市占率接近50%,前十名市占率达到了70%。虽然很多国内半导体企业也进入了汽车电子赛道,但整体的市占率还非常低。

赵斌认为机遇来自于广阔的市场。从应用市场来看,中国汽车销量已经连续14年位列全球第一名。2022年,新能源的销量更是占到全球2/3。但是中国汽车销量和半导体的供应结构并不匹配。目前我国车载芯片半导体的自主率远不及10%。而这其中的差距也是中国半导体产业发展的巨大机遇。

“国产汽车芯片的挑战就是难设计、难制造、难上车,以及生态建设严重不足。”赵斌总结道,但近两年的缺芯,对国内所有设计公司和晶圆厂来说,都是巨大的机遇。此外,国内汽车产业链的快速发展,以及Tier1零部件企业积极尝试国产芯片都是极大的利好。