HBM、eSSD等面向AI的存储器市场活跃,NAND闪存实现连续两个季度盈利

时隔一个季度债务减少了4.3万亿韩元,“以稳定的财务结构为基础,巩固面向AI的存储器全球领先地位”

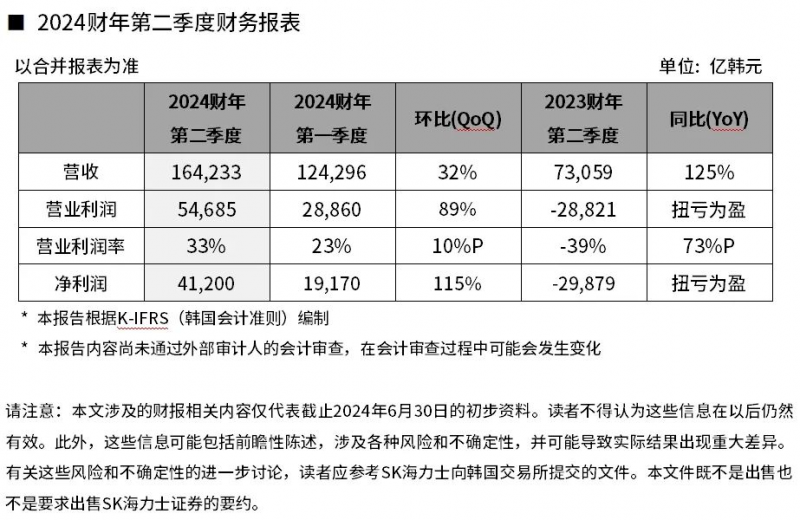

2024年7月25日,SK海力士发布截至2024年6月30日的2024财年第二季度财务报告。公司2024财年第二季度结合并收入为16.4233万亿韩元,营业利润为5.4685万亿韩元,净利润为4.12万亿韩元。2024财年第二季度营业利润率为33%,净利润率为25%。

公司此次实现了季度收入创历史新高,大幅超过在2022年第二季度实现的13.8110万亿韩元记录。营业利润也是继半导体超级繁荣期的2018年第二季度(5.5739万亿韩元)、第三季度(6.4724万亿韩元)之后时隔6年创下了5万亿韩元水平的业绩。

SK海力士表示:

HBM、eSSD(企业级固态硬盘)等适用于AI的存储器需求表现强势,并且DRAM和NAND闪存产品的整体价格持续上升,收入环比增加32%。与此同时,以高端产品为主的销售增长,再加上汇率效果,第二季度的营业利润率环比上升了10个百分点,达到了33%,从而公司取得了符合市场预期的好业绩。

公司在DRAM方面,从今年3月份开始量产及供应的HBM3E和服务器DRAM等高附加值产品的销售比重有所扩大。特别是HBM的销售额环比增长80%以上,同比增长250%以上,带动了公司的业绩改善。

NAND闪存的销售以eSSD和移动端产品为主增长,特别是eSSD的销售额持续保持快速增长势头,环比增长约50%。公司强调:“从去年第四季度起,NAND闪存产品的平均售价(ASP,Average Selling Price)持续上升,实现连续两个季度盈利。”

SK海力士预测,下半年将在面向AI服务器的存储器需求持续增长的情况下,支持端侧AI的PC端和移动端新产品将会上市,其所需的高性能存储器销量也将随之增长,同时通用存储器的需求也将呈现明显的上升趋势。

顺应趋势,公司目前已向主要客户提供12层HBM3E样品,计划在第三季度开始量产,从而延续在HBM市场的领导力。

另外,SK海力士在行业内唯一提供适用于服务器的最高容量256GB DDR5 DRAM。在其领域,公司将在下半年推出适用于服务器的32Gb DDR5 DRAM和用于高性能计算的MCRDIMM*产品,由此保持竞争优势。

在NAND闪存方面,公司将扩大需求正在增长的高容量企业级固态硬盘销售。并且将以60TB产品引领下半年市场,公司预测,企业级固态硬盘收入将达到同比去年4倍水平。与此同时,通过全方面NAND闪存产品组合,为客户提供具有竞争力的解决方案,从而延续业绩上升趋势。

另外,SK海力士为了应对面向AI的存储器需求扩大,不久前开工的韩国清州M15X厂正在以明年下半年开始量产为目标进行建设工作。并且龙仁半导体集群目前正在进行用地工程,其第一座工厂也将按原计划在明年3月开工,计划在2027年5月竣工。

因此,公司表示,虽然今年的CAPEX(资本支出)可能会比年初计划增加,但将会周密分析客户需求和盈利能力制定投资计划,同时在经营现金流范围内有效执行,由此确保财务实力。

SK海力士财务担当副社长(CFO)金祐贤表示:“根据以盈利为主的投资基调,在过去两个季度间进行了必要的投资,既然如此公司与前一季度相较减少了4.3万亿韩元规模的债务。将以稳定的财务结构为基础,致力于最先进工程技术和高性能产品的研发,更进一步巩固面向AI的存储器市场领先企业的地位。”