谈及年度半导体牛股,英伟达在今年首屈一指,年初以来涨幅达229%,以11883亿美元市值位居全球半导体市值榜首。(数据截至12月20日美股收盘)

然而,在今年下半年哥AICG概念股逐渐显示增长乏力的情况下,仍有一只半导体股持续飙涨,市值甚至一度超过台积电,它就是博通。

12月20日美股最新收盘,博通市值达5198亿美元(约合人民币37139亿元),台积电市值5188亿美元,这意味着博通以10亿美元的超量超越台积电,位列全球半导体市值老二。这同样意味着,博通今年的市值增加了2627亿美元(约合人民币18769亿元)。

不仅市值表现优秀,博通下半年的增长力也颇为惊人。据每经新闻12月16日统计,在过去6个月中,英伟达股价涨幅为14.52%,但博通却高达30.14%,为英伟达的一倍,相对英伟达在股市上的一路高歌,博通可称得上半导体业内“隐形赢家”。

隐形半导体赢家暴涨万亿元市值驱动力从何而来?不同于长居全球市值老大哥英伟达和台积电在业内的一枝独秀,博通备受看好的原因,除了AI风口,更为关键的还有其不断“买买买”的收购力。

赶上了AI风口

今年以来,受益于生成式AI需求爆发带来的芯片机遇,让以英伟达为代表的AI芯片企业成为全球股市耀眼的存在,GPU老二AMD也乘风而起,获得了年初以来109%的股市涨幅,国内AI芯片股寒武纪自年初以来也录得了167%大涨幅。

但实际上,除了英伟达、AMD、寒武纪这种超级“根正苗红”的AI大牛股,含部分AI芯片业务的大型上市芯片设计公司也正受益于这波AICG概念股价大涨潮,如本文主角——博通。

博通是如何受益于这波AICG概念股价大涨潮的呢?

据博通官网介绍,

Broadcom Inc. (博通)是一家全球技术领导者,设计、开发和提供广泛的半导体、企业软件和安全解决方案。Broadcom 领先的产品组合服务于云、数据中心、网络、宽带、无线、存储、工业和企业软件等关键市场。我们的解决方案包括服务提供商和企业网络和存储、移动设备和宽带连接、大型机、网络安全以及私有和混合云基础设施。Broadcom 是一家特拉华州公司,总部位于加利福尼亚州帕洛阿尔托。

据其12月7日发布的第四财季财报显示,博通来自于半导体解决方案业务的净营收为73.26亿美元,在总净营收中所占比例为79%;来自于基础设施软件业务的净营收为19.69亿美元,在总净营收中所占比例为21%。

在英伟达GPU这种大算力芯片盛行之下,需要强调的是,博通主营的半导体业务中,网络芯片和与定制化的ASIC芯片也是算力基建的受益者。而博通正是数据中心交换机芯片巨头;在ASIC芯片领域,近年来博通与谷歌、Meta和微软均有合作。在与谷歌的合作中,博通承包谷歌AI芯片——TPU的物理实现环节,而TPU恰是谷歌用于取代英伟达GPU的自研AI芯片。或是受了谷歌和博通合作开发TPU芯片的启发,市场传出,Meta和微软已向博通下单定制AI芯片的需求,在定制芯片量产之前,两者将直接下单博通AI芯片过渡。

在这种双重利好下,一定程度上,博通被不少企业寄予打破英伟达GPU垄断的厚望。微妙的是,在各云厂商对英伟达大算力GPU芯片“垄断”且涨价又缺货的行情怨声载道的氛围中,博通AI芯片作为可能的替代品,不仅收获了订单,还收获了市场好感。由此,博通在投资市场上的价值水涨船高,得以躲在英伟达的高光之下闷声发大财,市值一路飙涨之全球半导体老二的位置。

强势的并购扩张之路

值得注意的是,投资界也并非对博通凭AICG概念股价高涨持一边倒看好态度,也有产业界人士对此提出预警,人工智能的基础设施总归有铺设完毕的阶段,博通在该领域以硬件见长,并不如英伟达有CUDA搭建起来的软件护城河,长期来看,博通的市值高涨仍缺乏较为有力的支撑。

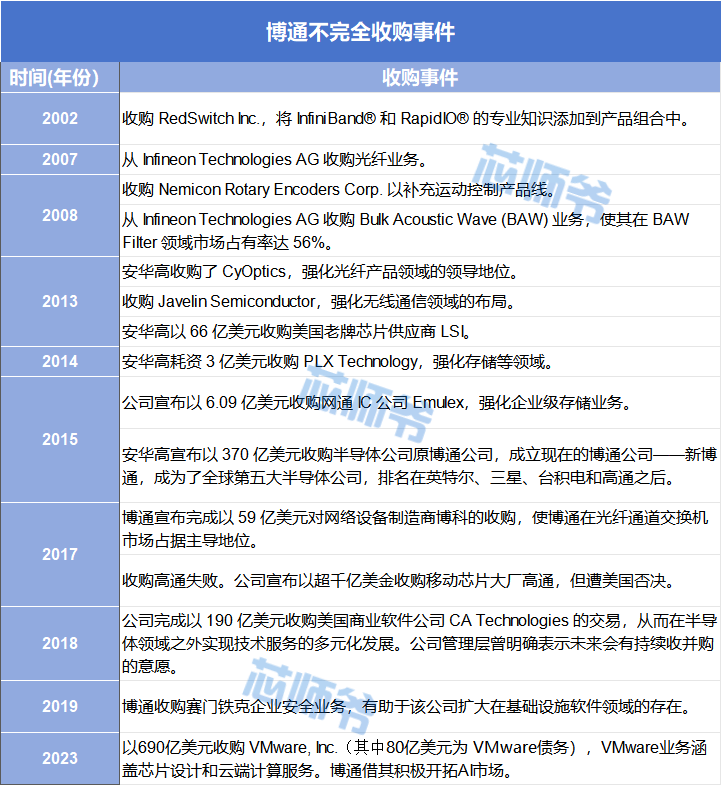

不过,博通除了AICG概念,还有一大发展驱动利器——并购,可以说,博通公司的发展史就是其并购整合各半导体企业的历程。新的组合体——博通凭借凭借 AT&T/贝尔实验室、朗讯和惠普/安捷伦丰富的技术基因,在投资公司的股东强势资金支持下,陆续收购行业领导者LSI、原博通公司、博科、CA Technologies 和赛门铁克等,成了新的半导体巨头企业。

资料来源:博通官网、国盛证券研究所、媒体公开报道

据芯师爷不完全统计,自2022年以来,博通已发起15次收购,除了2017年收购美国高通因政府反对失利,其余收购标的均被博通成功收入囊中,其中最高收购金额高达690亿美元,是于今年完成的对VMware的收购,该金额也创下半导体企业收购金额历史新高,成为“芯片业世纪大并购”案例。

博通收购VMware的交易得以完成,使得博通可以将VMware纳入其截至2024年10月的新财年预期中。通过收购,博通财报预期将实现大幅增长,据悉,博通2023财年的营收为358亿美元,博通表示新财年将实现500亿美元的收入。早在三年前,博通的业务规模只有现在的一半。

通过一连串的收购,博通“硬件(芯片)+软件”软硬通吃,降低了对半导体周期性的风险,以多元化的业务逐步扩大了经营范围和营收规模,也坐实了其“半导体收购之王”的名声。

半导体企业收购能在短时间内增加企业的技术专利积累以及市场规模,历来是半导体企业发展的一大秘诀,但业内能娴熟操作多起收购并顺利完成并购之后发展的案例并不多,我们国内也曾有此种操作的集团,最终以破产重组告终,博通为何能受益于此呢?

据国盛证券此前分析,博通成功以并购完成发展跳跃,与其管理者个人风格,股东背景,美国并购文化盛行三大因素相关。

因素1:CEO陈福阳个人特点

公开资料显示,博通现任CEO陈福阳生于1952年,是马来西亚华人,2006~2016 年,陈福阳任新加坡模拟 IC 厂安华高总裁。并在 2015年带领安华高科技以 370 亿美元并购博通科技后,重组公司裁员 1900 人后,后又收购通讯大厂博科。

不同于英伟达创始人的高调,陈福阳公开露面的机会并不多见。坊间传闻,其性格果断又强悍,从其数次收购历程来看,也可验证这点:博通对收购标的出手果断,舍得花大钱,但收购之后往往会迅速开始裁员以降低企业运营成本。今年11月22日,博通宣布完成对VMware的收购,据外媒数据,在与博通交易完成前,VMware拥有约3.83万名员工。到了12月,博通已经开始宣布裁员2800多人。

陈福阳曾于华美半导体协会年度晚宴上表示,"我并不是半导体人,但是我懂得赚钱和经营。

因素2:投资公司居多的股东背景

图:博通前十大股东

图源:国盛证券

早期 KKR、银湖资本两大私募基金是新博通前身安华高大股东。且前五大股东皆投资机构,股权合计超过40%。强大的财团支撑下,博通在收购资金并无后顾之忧,这或也是2017年,博通曾提出以逾千亿美元收购高通的底气所在,要知道2023财年,博通的全年营收额也才358亿美元。

因素3:美国并购文化盛行。

由于美国众多知名科技公司历史已十分悠久,加持职业经理人文化等特点、标的公司对公司被收购,在文化上羁绊较少。

不过这点优势在当前的半导体产业环境中,有所削弱。近年来随着芯片本土化供应浪潮的兴起,各国对半导体企业提出的收购请求都很谨慎,要通过层层审批并不容易。这或者也是博通在2019年-2023年间,仅有两项成功收购案例的原因所在。

但不管往后的收购有多难,凭借既往的收购标的,博通目前已成大器,其后的发展也值得半导体产业期待。