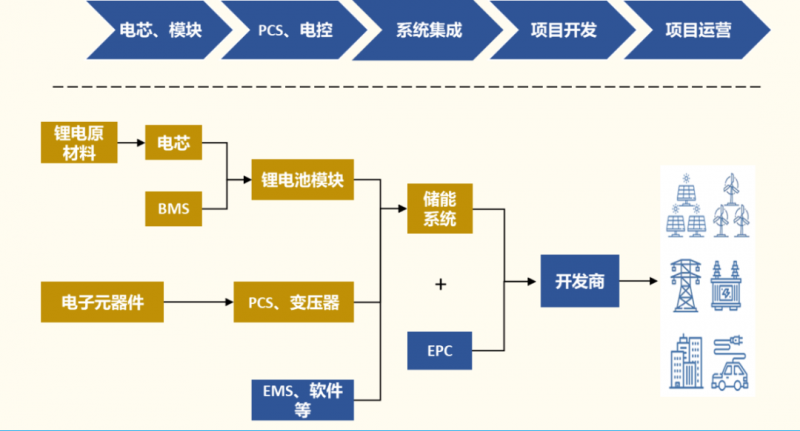

近两年来,储能成为资本市场的关注热点,市场对储能行业的投入呈井喷式增长。中国物理与化学电源行业协会储能应用分会预计,到2025年,新型储能产业规模有望突破万亿,到2030年预计接近3万亿。

储能行业整体向好,不同储能技术存在不同的增长空间,全行业处在一个百花齐放的过程。但尽管政策向好,需求侧不断扩大,储能行业的竞争却十分激烈。绝大部分储能企业都在思考,该如何从万亿级的储能市场中分走一块蛋糕?

近日,全球咨询机构WoodMackenzie最新统计数据显示,阳光电源以16%的全球电池储能系统(BESS)市场份额位居全球第一,这是中国企业首次获此成绩,此外另有华为和比亚迪两家中国企业均以9%占比位列全球排名的第四、第五。

从竞争格局来看,国内的储能系统集成商品牌逐渐得到海外厂商的认可,中国储能企业正逐渐抢占全球市场。海外布局来看,当前国内储能企业主要发力集中在欧洲、北美和澳洲,非洲和亚非拉地区的布局也在逐渐完善。

储能企业加速海外布局脚步

国内企业以何种方式进入海外市场?

从美国市场来看,随着2023年美国光伏装机重新恢复增长及ITC补贴力度的加大,预计美国储能需求将恢复翻倍以上的增速。美国是全球主要储能区域市场之一,不少储能企业纷纷加速布局的脚步,以全面进军海外市场为主要目标。

目前,如果以美国储能市场来说,基本上零部件是外购的,加上美国本土的电池产能不足,进一步加大了对国内更为安全的磷酸铁锂电池的依赖。

从表前储能项目来看,从开发商、集成商到制造商的选择大多采取非公开的协商方式,部分独立发电企业也承担开发商和集成商的角色。中国企业主要作为供应商参与其中,主要分为两种,分别是直接出口集成好的系统或电池柜或为海外系统集成商供应电芯、PCS或温控等设备。其中,由于美国本土缺乏电池产业链,中国电池在美国储能市场的渗透率相对较高。

图:国内企业参与美国表前储能的主要形式

图源:国金证券

从表后和工商业储能来看,国内企业大部分以代工和海外品牌合作的模式进入海外市场,也是参与产业链上游的关键环节——电芯、PACK和逆变器。大多数集成商还是主要以美国本土厂商为主,比如一级供应商包括Tesla和Fluence。部分规模较大和产品较成熟的厂商也在尝试向下一体化,以本土化为主、建立服务点,打造自有品牌、获得溢价。

宁德时代为Tesla、Fluence主要供应商之一,受益较高;科士达为SolarEdge主要电池代工供应商;德业股份绑定美国经销商Sol-Ark;禾迈股份、昱能科技(微逆)、科陆电子(电池、PCS)等均在美国有出货。

图:国内户储供应商在美国市场布局的情况

图源:国金证券

值得注意的是,专家表示,与电池不同,PCS和储能系统这些偏软件的环节中国厂商在海外会面临一定的挑战。

比如,PCS环节,将涉及到数据、交易这些敏感的环节,很多海外业主直接不考虑国内厂商,在未来2-3年都会比较困难。此外如果后续本土制造的补贴落地,国内厂商在PCS环节的价格优势可能也会受到影响。

相关专家表示,不太看好中国PCS厂商在美国的前景,从产业链来说PCS环节对中国厂商不太友好,一方面如果算上IRA补贴,未来中国厂商成本优势不太明显,现在PCS的运费和关税对国内厂商已经是一个很大的负担了。

产品质量、产品性能、企业品牌是关键

而在欧洲户储市场,渗透率比较高的德国占比最高的品牌Sonnen(派能科技是Sonnen重要的代工),其次为比亚迪的家用储能系统。相较于美国市场,门槛更低,更易入局。2022是欧洲户储爆发的一年,欧洲电价高升,用户储能的经济性大幅提升,用户储能装机意愿大幅提升。

欧洲、澳洲市场来看,准入相对友好,品牌认可度高,户储市场价格敏感性低,利润空间宽裕。

从经济环境考虑,欧、澳经济相对发达,居民收入高,可以承担较高非必要消费;从产品经济性考虑,欧、澳终端电价高企,政府提供支持,户储经济性强;从认证角度考虑,欧、澳洲认证体系完善,主要认证包括欧盟CE、欧洲VDE、澳洲CEC等,对户储质量和技术参数有高要求。

三方面影响下,比起价格,居民用户更加关心产品质量,欧洲市场竞争的重心不在价格,而在于产品品牌及性能,因而进入后的利润空间相对也比较充裕。

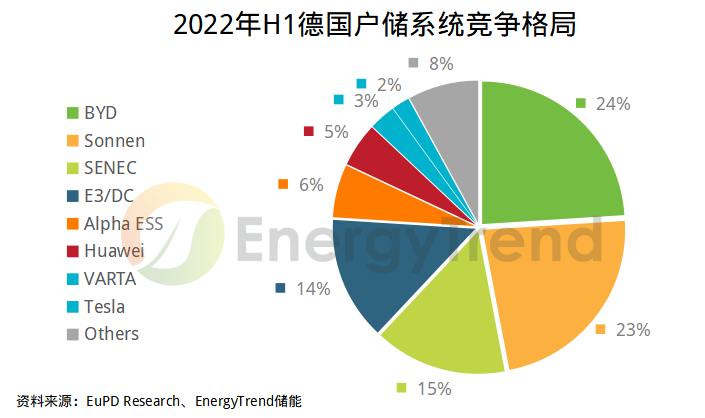

欧洲和澳洲市场品牌认可度高,不排斥优质的非本土品牌。欧洲以户储装机量最高的德国和意大利为例,根据EuPD Research,2022年上半年,德国出货量最高的前五大集成商

包括比亚迪(24%)、Sonnen(23%)、SENEC(15%)、E3/DC(14%)、沃太能源(6%);根据IHS Markit,意大利2021年出货量最高的前五大集成商包括派能(24%)、华为(20%)、比亚迪(12%)、LGES(12%)、古瑞瓦特(10%)。就澳大利亚而言,沃太能源是其最主要的户储系统提供商,2022年被Sunwiz评为澳洲第一的储能集成商,安装量占比23%。

在储能市场逐渐成熟的趋势下,市场竞争也越来越激烈,价格战已经“开卷”。特别是对于新兴企业而言,要保持竞争和差异化的优势,才能生存下去。在不同国家和地区,产品都有着严格的认证标准和入局门槛,企业应提早了解并满足相关认证要求。

此外,拥有自主研发的储能技术专利可以增强产品在市场上的竞争力,为企业提供技术优势,并有效保护企业的技术成果,增强企业实力。