分析师Robert Castellano介绍了KLA公司最近于10月25日收盘后召开的2024财年第一季度财报电话会议的结果,以及对第二季度和2024财年的展望。

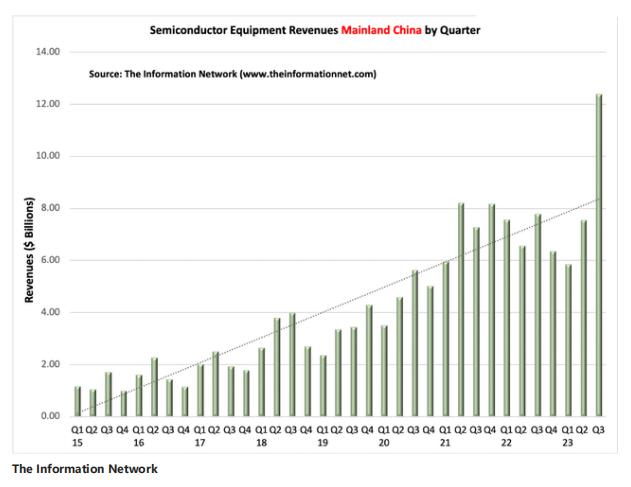

他在展示了中国从外国设备供应商进口设备的增长情况。新数据显示,2023年第三季度中国设备进口在此期间增长了64%。

ASML和Lam Research都已公布了第三季度财报。这两家公司的中国收入显示,第二季度和第三季度之间的收入几乎翻了一番。ASML生产光刻设备,Lam生产蚀刻、沉积和清洗设备。两家公司的季度增长几乎相同。这表明中国半导体公司正在进口各种工艺类型的设备。

仔细观察上表1可以发现,KLA在2023财年第四季度有30%的收入来自中国。KLA宣布,在最近的2024财年第一季度,来自中国的收入占总收入的43%,与ASML和Lam类似。

2023年仍将是下滑的一年

之前该分析师向读者发出警告,据The Information Network报道,由于资本支出过高,半导体和半导体设备将在2023年依然出现急剧下滑。

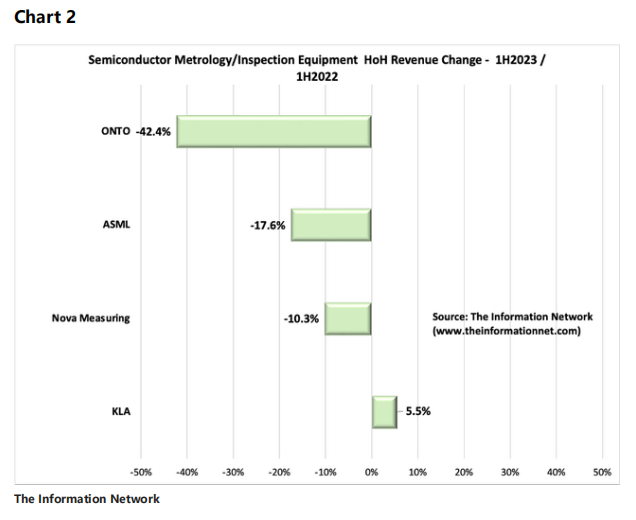

糟糕的财政政策和美联储政策曾将降幅拖入了2022年。目前,根据The Information Network的另一份报告,KLA在量测市场的份额超过55%。

下图显示了2023/2022年上半年顶级量测公司的收入情况。ASML旗下的检测部门Onto和Nova Measuring均两位数的负增长,但KLA增长了5.5%,这说明该公司在这一时期有可能获得更多的市场份额。然而,宏观经济因素不仅对WFE行业,而且对KLA也造成了严重影响。

10月25日收盘后,KLA公布了截至2023年9月30日的2024财年第一季度财报。

总收入为 24.0亿美元,达到了23.5亿美元+/-1.25亿美元的指导范围上限。按照美国通用会计准则(GAAP)和非美国通用会计准则(Non-GAAP)计算,归属于KLA的摊薄后每股收益分别为5.41美元和5.74美元,均达到指导范围的上限。

对于2024财年第二季度,KLA预计收入约为24.5亿美元(变动幅度为1.25亿美元),一致预期为23.6亿美元,同比下降13.35%。

非美国通用会计准则收益预计为每股5.86美元(变动区间为60美分),而一致预期为每股5.39美元,同比下降23.65%。此外,KLA的目标是非美国通用会计准则毛利率达到61.5%(区间为1%)。

重要的是,半导体行业正开始从低需求和高库存中复苏。我在2023年10月17日发表的题为“英特尔的逻辑芯片出货量仍处于周期性低迷期”Seeking Alpha 的文章中指出,代工和内存这两个重要客户领域正处于复苏模式。

KLA在其10K报告中称,在截至2023年、2022年和2021年6月30日的财年中,该公司占台积电和三星电子的营业额/总营业额的10%以上,主要是在半导体工艺控制部门。

晶圆代工业务对KLA来说是最重要的,台积电过去几个月放缓的脚步似乎正在好转。台积电第三季度业绩超出预期,下一季度的展望也超出预期。

重要的是,台积电将2023年的资本支出从之前预测的320亿至360亿美元下调至320亿美元。分析师认为这一下调在很大程度上归因于其晶圆厂利用率的下降。因为在前沿领域之外,晶圆厂的利用率将保持在70%-80%的水平。公司购买设备有两个原因——缩小节点和扩大产能。晶圆厂利用率低,就不需要新的产能。

较先进的节点是KLA的重要指标。表2显示了台积电按节点估算的ASP(平均销售价格)。该分析师曾指出:

“2021年,7纳米晶圆的ASP为10,775美元,5纳米晶圆为14,104美元。在2023年全面生产期间,3 纳米晶圆的价格为19,865美元。”

3纳米晶圆的价格较高,因此需要更多的计量/检测设备,以实现产量管理控制。在这一节点上,如果没有对缺陷进行监控,对公司造成的经济损失是7纳米晶圆的两倍,而7纳米晶圆的价格只有3纳米晶圆的二分之一。