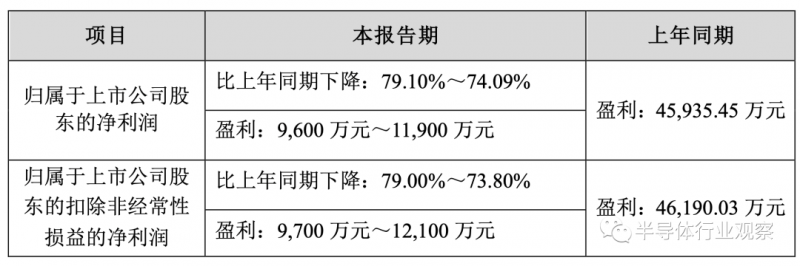

本土射频行业上市公司日前发布公告表示,公司预计 2023 年第一季度实现营业收入 7.12 亿元,较去年同期下降 46.50%, 预计归属于上市公司股东的净利润 9,600 万元-11,900 万元,较去年同期下降 79.10%- 74.09%。

其主要原因系:(1)去年初期产业对 5G 智能手机需求预期较为乐观,因而去 年同期公司业绩呈现较好势头;随着全球经济增速放缓等复杂外部环境变化,报告期内,公司主要下游应用智能手机市场需求未见明显改善,上述因素叠加影响使得公司一季度 业绩较去年同期下降;(2)公司稳步推进芯卓半导体产业化建设项目,持续加大研发投 入和人才储备力度,导致研发费用、经营费用同比增加;(3)受 2022 年消费电子需求 不及预期影响,基于谨慎原则公司对存货进行减值测试,导致报告期内存货减值损失同比增加;(4)随着产品销售结构及市场竞争格局的变化,产品整体毛利率同比有所下降。

公司将持续推动芯卓半导体产业化项目建设,开展对先进架构、制造工艺、技术演 进等方面的研究和提升。报告期内,集成自产滤波器的 DiFEM、L-DiFEM 等产品已在 品牌客户取得较好进展,产品各项性能指标满足客户要求,并已通过大部分品牌客户稽 核,报告期内已开始小批量交付。

值得一提的,在更早之前发布的2022年财报预测中,卓胜微的表现也不太好。

卓胜微表示,报告期内,公司实现营业总收入 367,933.81 万元,较上年同期下降 20.59%;营业利 润 107,555.24 万元,较上年同期下降 51.58%;利润总额 106,840.58 万元,较上年同期下 降 55.76%;归属于上市公司股东的净利润 107,578.38 万元,较上年同期下降 49.61%; 扣除非经常性损益后的归属于上市公司股东的净利润 107,123.16 万元,较上年同期下降 44.74%。

按照卓胜微所说,报告期内,公司各项利润指标同比变动较大,其主要原因系:(1)受到国际形势复 杂多变、国内疫情反复、宏观经济下滑等多方面因素的影响,作为公司主要下游应用的 手机行业市场需求疲软,公司业绩受到一定影响;(2)为夯实内生动力,公司稳步推进 芯卓半导体产业化建设项目,持续加大研发投入和人才储备力度,导致研发费用、经营 费用大幅上升;(3)随着产品销售结构及市场竞争格局的变化,产品整体毛利率同比有 所下降;(4)由于消费电子需求不及预期,公司基于谨慎原则对存货进行减值测试,导致报告期内存货减值损失增加。

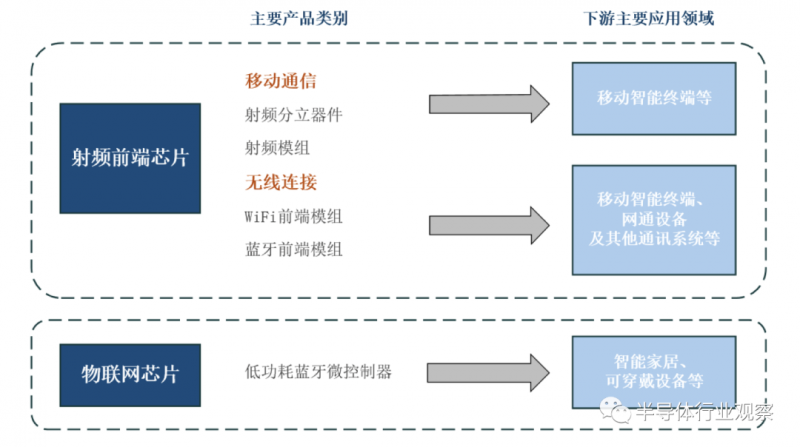

资料显示,卓胜微是一家专注于射频集成电路领域的研究、开发、生产与销售,主要向市场提供射频开关、射频低 噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品解决方案,同时公司还对外提供低功耗蓝牙 微控制器芯片。公司射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手 机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机、VR/AR设备及网通组网设备等需要无线连 接的领域。公司低功耗蓝牙微控制器芯片主要应用于智能家居、可穿戴设备等电子产品。

公司高度重视技术创新,在射频领域有多年的技术积累,一直积极投入研发与创新,专注提高核心技术竞争力。公司在 射频开关、射频低噪声放大器、射频接收端模组等细分领域已崭露头角,产品在手机消费端树立了一定的口碑,在细分市场 的产品形态已经处于业界较为前沿的位置,奠定了较好的本土市场地位。为了更好地把握市场动态,公司密切跟踪行业技术 演变和发展趋势,对行业进行深度调研,探索公司未来发展方向。公司新产品的开发趋向高端化、复杂化,通过新设计、新 工艺和新材料的结合,持续、稳定地投入研发,保证了公司自身的研发设计能力和在技术上的领先优势。

依托公司长期以来的技术积累和竞争优势,公司将持续夯实在射频领域的布局,在保持并深入拓展手机等移动智能终端 领域的同时,深入挖掘通信基站、汽车电子、网通组网设备、物联网等应用领域的市场机会。公司坚持自主研发核心技术, 随着5G通信技术的发展,公司已成为国内少数对标国际领先企业的射频器件提供商之一。

公司主要产品及其用途介绍: