变频器又称为变频调速器,是一种用于控制交流电机转速的电子设备。它通过改变电机的供电频率来调整电机转速,从而实现对电机的精确控制。它广泛应用于各种机械设备中,如风机、水泵、卷筒机、机床等。

由于我国的低压变频器领域起步相对发达国家较晚,外资品牌占据了市场先机。20 世纪 80 年代后期,安川电机、三菱电机、富士电机等日本企业的变频器产品相继进入国内,变频器市场初期为日系品牌所主导。

到 20 世纪 90 年代中期,ABB、西门子、丹佛斯等欧美企业以高端品牌的形象打入中国市场,形成了欧美与日本品牌共同主导的竞争格局。进入 21 世纪以后,我国本土品牌从无到有,快速崛起,在低压变频器市场实现突破,并逐步扩大了市场占有率。自此,国内低压变频器市场形成了以日系品牌、欧美品牌和本土品牌为主的三足鼎立格局。

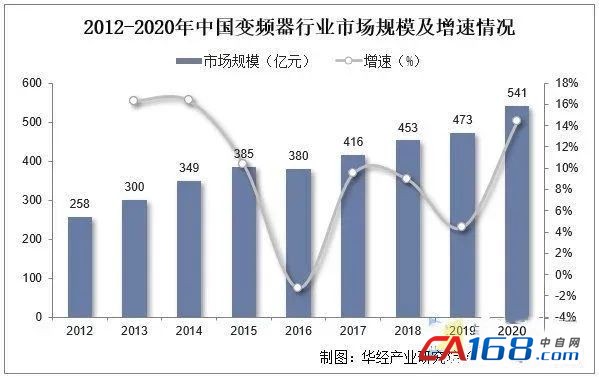

随着国内工业生产规模不断扩大,我国变频器市场规模整体呈现稳定增长态势。据统计,2020年我国变频器行业市场规模达到541亿元,同比增长9.3%,2015-2020年CAGR为7.3%。

2012-2020年中国变频器行业市场规模及增速情况

其中低压变频器规模占比较大,2020年占比为74%。随着高效节能的市场需求与国家鼓励政策驱动下,高压变频器规模占比逐年增长,已由2012年22%提升至2020年26%。具体市场规模方面,2020年我国高压变频器市场规模约141亿元,低压变频器市场规模约400亿元。变频器行业上游由各类原材料及零部件生产行业组成,其中主要的零部件有变压器、IGBT、冷却风机、电阻、电容等,中游由变频器生产企业组成,主要工作有变频器的设计、生产、调试、售后等,下游由各需求行业组成,主要有电力、冶金、煤炭、石油化工等行业。从下游应用来看,高压变频器应用领域集中在高耗能领域,主要用于冶金、电力、石化、采矿等高能耗行业,可实现对各类高压电动机的风机、水泵、空气压缩机、提升机、皮带机等负载的软起动、智能控制和调速节能,2021年CR5总占比为76%。近年来我国工业电机在政策端支持下,未来高效节能电机渗透率有望加速提升。2021年6月开始《GB18613-2020电动机能效限定及能效等级》正式实施,淘汰IE3以下能效电机,2021年11月工信部发布《电机能效提升计划》,要求到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达20%以上(而当前渗透率不到10%)。2022年6月发布的《工业能效提升行动计划》提出2025年新增高效节能电机占比达到70%以上。低压变频器适用场景较为广阔,下游较为分散,一般应用在起重机械、电梯、纺织机械等领域,2021年CR5总占比为43%。从行业竞争格局来看,国内变频器市场早期受外资主导,国产替代逐步落地。近年来国内品牌产品质量逐步提高,故障率逐渐减少,相比进口品牌性价比表现出优越性。根据相关数据显示,2021年欧美品牌低压变频器占比为44.6%,日韩份额为13.1%,中国本土品牌占比为42.3%,相较于2017年的38.7%上升3.6pcts。

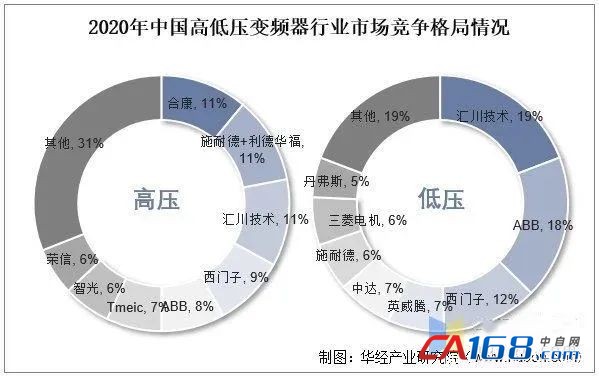

2020年中国高低压变频器行业市场竞争格局情况

具体市场竞争格局情况:在高压变频器方面,合康新能为市场龙头,且市场涌现出一批如汇川技术等优质国内公司,逐步挤占施耐德等外资市场份额。低压变频器中汇川市场份额迅速提升,由2015年的6%上升至2020年的19%,已成为低压变频器龙头,此外英威腾与中达市场占比均有大幅增长。随着国产品牌定制化能力以及产品研发制造实力的提升,未来国产替代有望逐步落地。