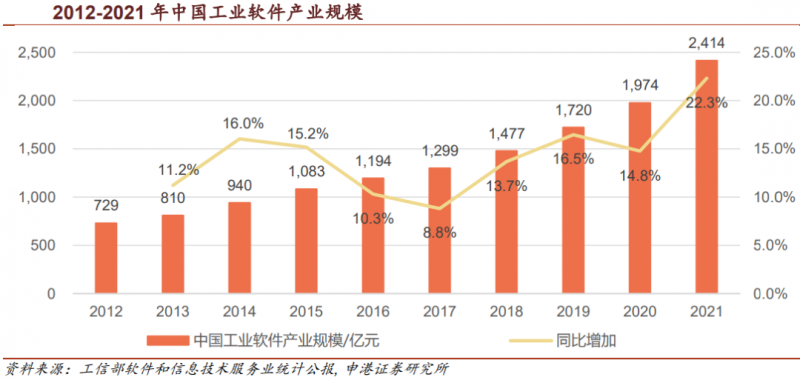

随着各行业卡脖子技术的国产化替代持续推进,作为智能制造“大脑”的工业软件也迎来了发展的春天。根据工信部发布的各年度软件和信息技术服务业统计公报中的数据,2021年我国工业软件营收规模达到2414亿元,同比增长22.3%,近十年复合增速约14.2%。高增速一方面来源于中国制造规模的持续扩大。从2012年到2021年,制造业增加值由16.98万亿元增长到31.4万亿元,年复合增速7.1%。另一方面,2015年《中国制造2025》国家行动纲领的提出,加速了新一代计算机信息技术与制造业深度融合,推动了工业软件产业的发展。据保守估计,至2025年,我国工业软件产业的总体市场规模将超过4000亿元。

与部分行业靠砸钱就能跑马圈地的商业模式不同,工业体系有庞大而复杂的供应链,工业软件需要将工业细分领域的know-how与工业机理有序地封装进软件,而不同的细分领域的know-how又完全不同。因此纯资金砸不出工业软件,这个行业需要长时间的沉淀与积累。

专家表示,只要能够称得上低端市场的很小的系统,即使应用系统,都需要500个人做一年才能做出一个雏形。再经过各个阶段的迭代、成熟,最后才能变成可量销的系统,所以软件行业的前期投入周期很长。

软件的国产替代是可以预期的,经过两三年的孵化,软件慢慢也会进入一个兑现期。不过,细分来看,国内工业软件的市场规模不够大,还无法驱动更多的资本以及企业愿意投资。这也是国内暂未诞生全球领先工业软件的主要原因。

以研发设计类工业软件CAD为例,艾瑞咨询数据显示,我国CAD市场规模增速高于全球市场,但较欧美等发达国家仍存在差距,2020年市场规模为35亿元,并预计2023年将达到67亿元。中望软件是国产CAD龙头,已具备完善的2D/3DCAD产品线,核心产品拥有自主知识产权。2019年,中望软件正式推动All-in-One CAx战略布局,在2D CAD和3D CAD/CAM的基础上,逐步完善CAE产品线,目前已在电磁核心算法EIT及Yee网格、FEM网格等技术上取得竞争优势。其他工业软件方面,宝信软件系中国宝武实际控制、宝钢股份控股的软件企业,是中国钢铁领域的工业软件龙头,产品矩阵从最底层智能装备,到工业自动化,到MES软件,到上层ERP管理软件,再到工业互联网平台全产业链产品。鼎捷软件专注于制造业数字化40年,在中国台湾地区的制造业企业中,其产品方案的覆盖率超过70%;国内EPR市场广阔,同时制造业细分领域繁多,目前并未形成寡头垄断格局。目前SAP、Oracle等国外头部厂商占据大量市场份额,鼎捷软件在本土厂商中位列第一梯队。中控技术则深耕工业自动化领域,其集散控制系统(DCS)2021年市占率达33.8%,连续十一年蝉联国内DCS市占率第一,安全仪表系统(SIS)2021年市占率为25.7%,排名第二。