1、国内高功率半导体激光芯片龙头;

2、受益国产替代激光芯片份额望提升;

3、扩展VCSEL与光通信芯片打开成长空间;

4、业绩望延续高速增长态势。

长光华芯(688048)

一、国内高功率半导体激光芯片龙头

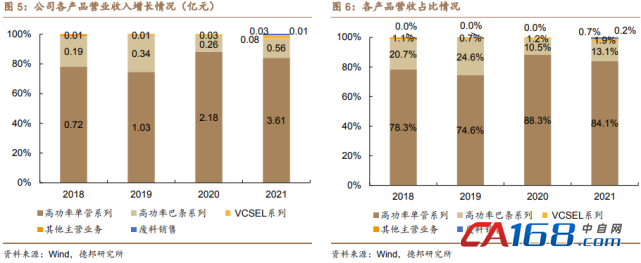

公司是少数具备研发和量产高功率半导体激光芯片能力的公司之一,产品指标达到国际先进水平。主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品以及光通信芯片系列产品等,纵向延伸开发器件、模块及直接半导体激光器等下游产品,横向扩展VCSEL芯片及光通信芯片领域。

公司已建成覆盖IDM全流程平台和3吋、6吋量产线,技术实力领先。IDM模式确保了公司既能更好地进行技术及应用积累,也能更好的满足客户需求。公司2018至2021年公司营业收入从0.92亿增长到4.29亿元,3年收入CAGR67.1%。伴随公司技术和工艺的不断精进,产品良率不断提高,产品国内处于领先地位,公司业绩有望持续快速增长。

二、受益国产替代激光芯片份额望提升

激光器市场前景广阔,根据LaserFocusWorld与StrategiesUnlimited的预测,2022年全球激光器市场规模预计为201亿美元,同比增长8.8%,其中,全球高功率半导体激光器市场规模预计为21.9亿美元,同比增长10.7%。

预计全球半导体激光器市场未来将继续保持增长态势,到2025年全球高功率半导体激光器市场规模将接近30亿美元左右。国内激光器市场规模稳定增长,光纤激光器份额超50%。低功率国产化几近完成,中高功率激光器国产化率仍较低。

目前公司激光单管芯片可实现35W的高功率激光输出,巴条芯片可实现50-250W的连续激光输出及500-1000W的准连续激光输出,性能指标居于国内领先、国际先进水平。在激光器件、模块及直接半导体激光器方面实现纵向布局,未来公司综合实力与市场份额有望提升。

三、扩展VCSEL与光通信芯片打开成长空间

公司从高功率半导体激光芯片扩展至VCSEL芯片及光通信芯片,将产品应用领域拓展至消费电子、激光雷达等。VCSEL应用市场规模持续扩大,预计2025年全球市场规模增长至27亿美元,相较于2020年的11亿美元复合增长率达到19.7%。

公司是国内VCSEL领先厂商,全产业链自主可控,已建立了国内全制程6寸VCSEL产线,并且公司已为相关客户提供VCSEL芯片的技术开发服务,产品工艺已得到相关客户验证。

在光通信芯片系列产品方面,公司已具备晶圆制造、芯片加工、封装测试的全流程生产能力,具备率先实现国产替代的研发实力,未来成长前途光明。

四、业绩望延续高速增长态势

德邦证券预计,公司2022-2024年归母净利润为1.46/2.40/3.74亿元,对应PE104.51/63.65/40.77倍。

考虑公司是国产IDM激光芯片领军者,并积极拓展激光雷达、VCSEL、光通信等领域,具备高壁垒和赛道稀缺性,首次覆盖给予“买入”评级。

风险提示:行业竞争加剧的风险,技术迭代不及预期,订单交付不及预期,募集项目投产不及预期。