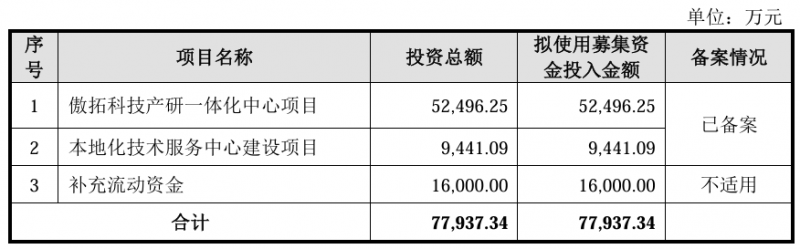

ЁЁЁЁНќШеЃЌЙњВњжаДѓаЭPLCЦѓвЕАСЭиПЦММЙЩЗнгаЯоЙЋЫОЃЈМђГЦ“АСЭиПЦММ”ЃЉПЦДДАхIPOвбГЩЙІЪмРэЁЃОнеаЙЩЪщЃЌЦфБОДЮIPOФтЙЋПЊЗЂааВЛГЌЙ§3,775.84ЭђЙЩЃЌМЦЛЎФМзЪ7.79вкдЊЃЌзЪН№НЋгУгкВњбавЛЬхЛЏжааФЯюФПЁЂБОЕиЛЏММЪѕЗўЮёжааФНЈЩшЯюФПЃЌвдМАВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁЭЈЙ§БОДЮФМзЪЃЌНјвЛВНЭЈЙ§зджїбаЗЂЬсЩ§КЫаФММЪѕЫЎЦНЃЌМгПьдкЯТгЮИїИіСьгђЕФвЕЮёПЊЭиНјЖШЃЌМгПьЭЦНјЮвЙњPLCаавЕЕФЙњВњЛЏНјГЬЃЌЬсЩ§ЪаГЁеМгаТЪЃЌГжајжњСІЙњВњPLCЪЕЯжзджїПЩПиЁЃ

ЁЁЁЁЮЇШЦВњФмРЉеХЁЂбаЗЂФмСІЬсЩ§ЁЂВњвЕЛЏЭЦЙуКЭСїЖЏзЪН№жЇГжЫФИіЗНУцжњСІОгЊеНТдЪЕЯжЁЃ

ЁЁЁЁЛуДЈММЪѕЙЄвЕздЖЏЛЏЖЉЕЅдк2024ФъЫФМОЖШПЊЪМИДЫеЃЌШЅФъЫФМОЖШЗК3CЁЂЛњДВЁЂПеЕїжЦРфЁЂЯ№ЫмЁЂЪГЦЗвћСЯЕШДЋЭГаавЕЖЉЕЅБэЯжНЯКУЃЌЙЄГЬЛњаЕаавЕЖЉЕЅЛљгкЕчЖЏЛЏЕФНсЙЙадашЧѓЪЕЯжНЯПьдіГЄЁЃ

ЁЁЁЁОнСЫНтЃЌАСЭиПЦММЪЧвЛМвзЈзЂгкПЩБрГЬТпМПижЦЦїЃЈPLCЃЉбаЗЂЁЂЩњВњКЭЯњЪлЕФЦѓвЕЃЌЩюИћPLCСьгђНќ20ФъЃЌдкЙЄвЕПижЦЯЕЭГКЫаФПижЦЦїСьгђЭъГЩЙиМќММЪѕЕФзджїЛЏЭЛЦЦЁЃ

ЁЁЁЁКЫаФВњЦЗЮЊжаДѓаЭPLCЃЌФПЧАПЊЗЂаЮГЩNAЭЈгУЯЕСаКЭNJзджїПЩПиЯЕСаСНДѓВњЦЗЯЕСаЃЌЪЕЯжШэгВМўзджїПЩПиЃЌдЊЦїМўЙњВњЛЏТЪзюИпПЩДя100%ЁЃВњЦЗЙуЗКгІгУгкЫЎРћЫЎЕчЁЂЪЏгЭЪЏЛЏЁЂДЌВАЁЂЙьЕРНЛЭЈЁЂЙњЗРЁЂЪаеўЁЂвБН№ЕШСьгђЁЃ

ЁЁЁЁжаДѓаЭPLCзїЮЊЙЄвЕСьгђЕФЙиМќЙЄвЕПижЦЦїЃЌЪЧЙЄвЕШэМўЕФживЊзщГЩВПЗжЃЌЙуЗКгІгУгкЙиКѕЙњМЦУёЩњЕФЛљДЁЙЄвЕСьгђЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌАСЭиПЦММдкЫЎРћЫЎЕчЁЂЪЏгЭЪЏЛЏЁЂЙьЕРНЛЭЈЁЂЙњЗРЕШЙиМќСьгђЃЌЭЛЦЦСЫЖргябдПЩБрГЬЁЂвьЙЙЧЖШыЪНШэМўЁЂШШБИШпгрЁЂФкЩњаХЯЂАВШЋЕШЙиМќКЫаФММЪѕЁЃГЩЙІЬцДњЮїУХзгЁЂТоПЫЮЄЖћЕШЭтзЪЦЗХЦЁЃР§ШчЃЌЙЋЫОВЮгыСЫШ§ЯПЫЎЕчеОЛњзщИФдьЁЂФЯЫЎББЕїЖЋЯпЫЎРћЪрХІНЖМЫФеОИФдьЕШЙњМвМЖЯюФПЁЃ

ЁЁЁЁДгвЕЮёЩЯПДЃЌЦОНшздЩэЕФВњЦЗММЪѕгХЪЦвдМА“ВШЩЯ”СЫЙњВњЬцДњЕФЗчПкЃЌАСЭиПЦММвЕЮёПьЫйЗЂеЙЃЌ2021ФъжС2023ФъгЊвЕЪеШыКЭОЛРћШѓОљДѓЗљдіГЄЃЌгЊвЕЪеШыгыОЛРћШѓИДКЯдіГЄТЪГЌЙ§30%ЁЃ

ЁЁЁЁОнеаЙЩЪщЯдЪОЃЌ2021ФъЁЂ2022ФъЁЂ2023ФъМА2024Фъ1-9ЃЌАСЭиПЦММЗжБ№ЪЕЯжгЊвЕЪеШы11,440.20ЭђдЊЁЂ14,194.48ЭђдЊЁЂ19,694.44ЭђдЊМА15,574.47ЭђдЊЃЌЪЕЯжОЛРћШѓ3012ЭђдЊЁЂ3697ЭђдЊЁЂ5317ЭђдЊМА5549.1ЭђдЊЁЃ2021ФъжС2023Ш§ФъгЊвЕЪеШыгыОЛРћШѓИДКЯдіГЄТЪГЌЙ§30%ЁЃ

ЁЁЁЁЕЋвђУЋРћТЪЙ§ИпМАгІЪееЫПюеМБШЙ§ИпЪмЪаГЁжЪвЩКЭкИВЁЁЃ

ЁЁЁЁ2021ФъЁЂ2022ФъЁЂ2023ФъКЭ2024Фъ1-9дТЃЌАСЭиПЦММжїгЊвЕЮёУЋРћТЪЗжБ№ЮЊ64.56%ЁЂ67.94%ЁЂ74.23%КЭ73.65%ЁЃГЃФъЮЌГждк64%-74%ЃЌдЖГЌаавЕЦНОљЕФ32%-42%ЃЌКЯРэадЪмЕНЪаГЁжЪвЩЁЃ

ЁЁЁЁ2021ФъЁЂ2022ФъМА2023ФъАСЭиПЦММгІЪееЫПюеМЕБЦкгЊвЕЪеШыБШР§ЗжБ№ЮЊ32.31%ЁЂ39.93%ЁЂ39.86%ЃЌеМБШНЯИпЁЃЖј2024ФъЧАШ§МОЖШгІЪееЫПюЯджјЩЯЩ§ЃЌгІЪееЫПюгрЖюДя1.17вкдЊЃЌеМгЊЪеБШжиДя75.20%ЃЌжївЊвђДѓПЭЛЇИЖПюжмЦкбгГЄЁЃ

ЁЁЁЁЫфАСЭиПЦММНќФъРДдіГЄЧПОЂЃЌЕЋзмЙцФЃРДПДЃЌЦфЧАУцЪЧжкЖрОоРаЕФЩэгАЁЃ

ЁЁЁЁФПЧАЙњФкPLCаавЕЃЌжївЊЪаГЁЗнЖюШдШЛБЛЮїУХзгЁЂТоПЫЮЄЖћЁЂШ§СтЕШЙњЭтЦЗХЦТЂЖЯЁЃвд2023ФъЧщПіРДПДЃЌжаЙњжаДѓаЭPLCЪаГЁЕФCR5еМОнСЫ88.76%ЕФЪаГЁЗнЖюЃЌЦфжаЮїУХзгЖРеМ50%ЃЌжаЙњЙњФкГЇЩЬЪаГЁеМгаТЪНіга5.90%ЁЃ

ЁЁЁЁОнЭГМЦЃЌ2023ФъжаЙњЕФжаДѓаЭPLCЪаГЁЙцФЃИпДя86.75вкдЊЃЌЖјЕБЦкАСЭиПЦММИУвЕЮёЕФЪеШыНіЮЊ1.39вкдЊЃЌЪаГЁеМгаТЪНі1.6%ЃЌНижС2023ФъАСЭиПЦММЕФЪеШыЙцФЃМАЪаГЁеМгаТЪВЂВЛИпЁЃ

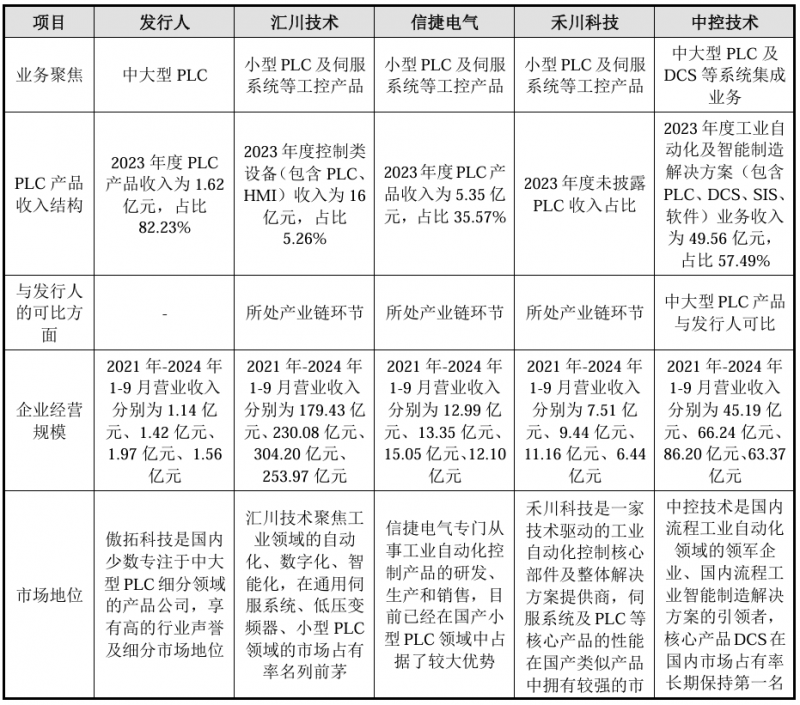

ЁЁЁЁОнеаЙЩЪщжаСаГіЕФAЙЩЩЯЪаЕФЭЌаавЕПЩБШЙЋЫОЃЌАќРЈЛуДЈПЦММЁЂаХНнЕчЦјЁЂКЬДЈПЦММЁЂжаПиММЪѕЁЃ2023ФъЃЌАСЭиПЦММPLCВњЦЗЪеШыЮЊ1.62вкдЊЃЌаХНнЕчЦјЮЊ5.35вкдЊЃЌЮЊАСЭиПЦММЕФШ§БЖЖрЁЃ

ЁЁЁЁОнЯЄЃЌАСЭиПЦММЖдЮДРДЗЂеЙгЕгаЯъЯИЕФЙцЛЎЁЃЗжЮЊ2008ФъжС2020ФъЁЂ2021ФъжС2027ФъМА2028 ФъжС2030ФъШ§ИіЗЂеЙНзЖЮЁЃ

ЁЁЁЁАќРЈМгЫйВњЦЗЩЬвЕЛЏНјГЬЃЌж№ВНДгКЫаФПижЦВњЦЗжЦдьЩЬЯђзлКЯздЖЏЛЏНтОіЗНАИЬсЙЉЩЬНјааеНТдзЊаЭЁЃЩюЖШШкШыЙњФкЙЄвЕздЖЏЛЏВњвЕЩњЬЌСЊУЫЁЃЛљгкЯЕСаЛЏЙЄвЕздЖЏЛЏВњЦЗЦНЬЈЃЌНЋЮЊгУЛЇЬсЙЉШЋЗНЮЛЕФЙЄПиНтОіЗНАИЃЌЩюЖШЭкОђВЂећКЯаавЕЙЄвЕДѓЪ§ОнМлжЕЃЌШЋУцгЕБЇШЫЙЄжЧФмЪБДњЙЄвЕжЧФмЛЏЕФДДаТЗЂеЙЛњгіЁЃ

ЁЁЁЁДгЙњФкСьЯШЦѓвЕЕНЙњЭтГЌОоЃЌАСЭиПЦММЛЙгаКмГЄЕФТЗвЊзпЁЃ