在高盛的报告《China in Transition_ China's capacity - the imbalances, the inflections, and beyond cycles》针对中国制造业的现状及其在全球化进程中的转型进行了深入分析,对七个重要的全球制造业进行了抽样分析,这些行业代表了中国GDP增长的22%。

报告的分析揭示了一个关键现象:在五个行业中,这些制造业的产能建设已经超出了全球需求的总和,造成了严重的产能过剩。这种不平衡导致了超过50%的产能以零或负现金流利润率运行,对行业的健康发展构成了挑战。随着中国转型的持续,Goldman Sachs进一步探讨了这些不平衡现象的周期性特征,它们可能的发展趋势,以及如何预测未来的转折点。

1. 行业概况

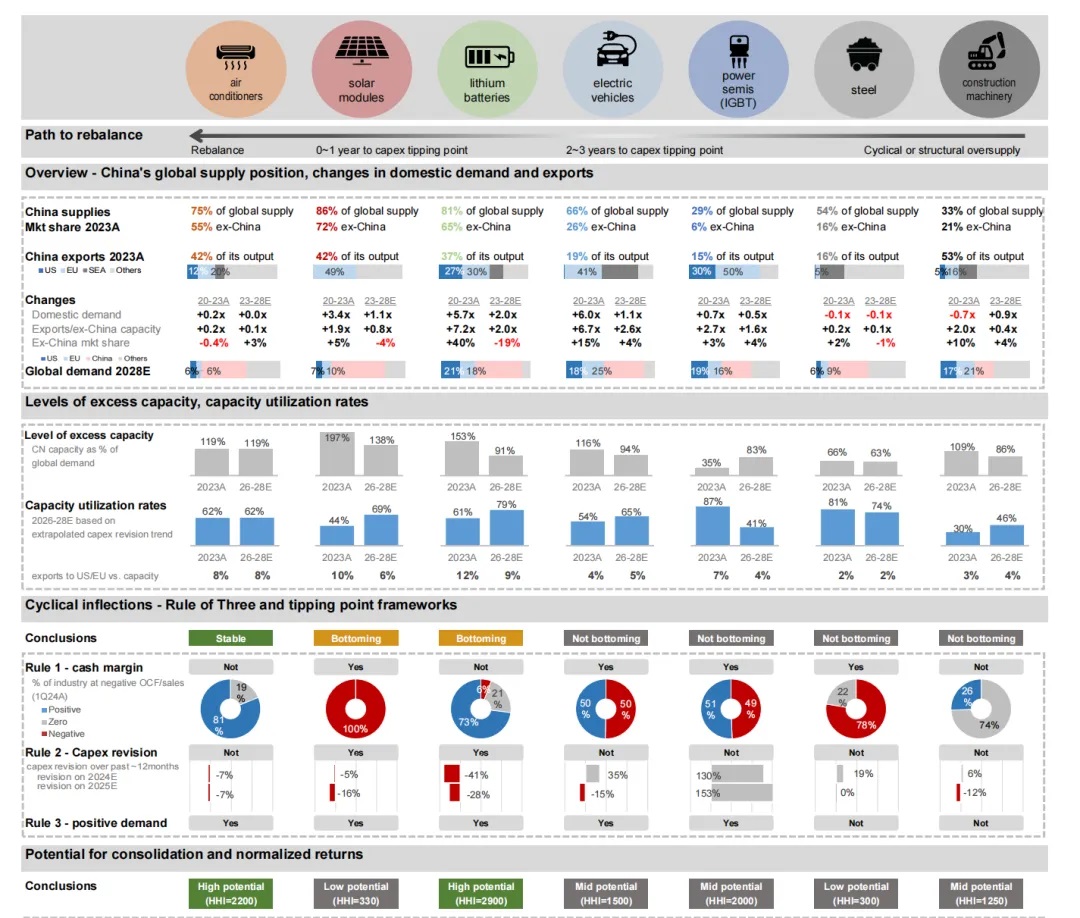

中国制造业在全球经济中扮演着举足轻重的角色,特别是在全球供应链的关键环节中。本报告聚焦于七个具有代表性的全球制造业领域,这些领域不仅占据了中国GDP增长的22%,更在全球市场上具有显著的影响力。通过对这些行业的深入分析,我们得以一窥中国在全球供应链中的地位及其面临的挑战和机遇。

全球供应链中的关键领域:

太阳能模块:中国供应了全球市场75%的份额,其中42%的产量用于出口。在2023年,中国的产能是全球需求的两倍,而产能利用率仅为44%。

锂电池:中国在全球市场中的供应份额高达81%,37%的产量被出口。中国产能相当于全球需求的1.5倍,产能利用率为61%。

电动车:中国供应了全球66%的电动车市场,19%的产量被出口。产能是全球需求的1.2倍,产能利用率为54%。

功率半导体(IGBT):中国供应了全球29%的市场,15%的产量被出口。产能是全球需求的35%,产能利用率高达87%。

空调设备:中国供应了全球75%的空调市场,42%的产量被出口。产能是全球需求的1.2倍,产能利用率为62%。

建筑机械:中国供应了全球33%的市场,53%的产量被出口。产能是全球需求的1.1倍,产能利用率为30%。

钢铁:中国供应了全球54%的钢铁市场,16%的产量被出口。产能是全球需求的66%,产能利用率为81%。

在这些领域中,中国不仅在生产规模上占据优势,同时也在全球市场上拥有重要的市场份额。然而,这种规模优势也带来了一系列挑战,尤其是在产能过剩和市场准入限制方面。Goldman Sachs的分析显示,这些行业的产能利用率普遍低于行业健康运行所需的水平,表明存在显著的供需不平衡。

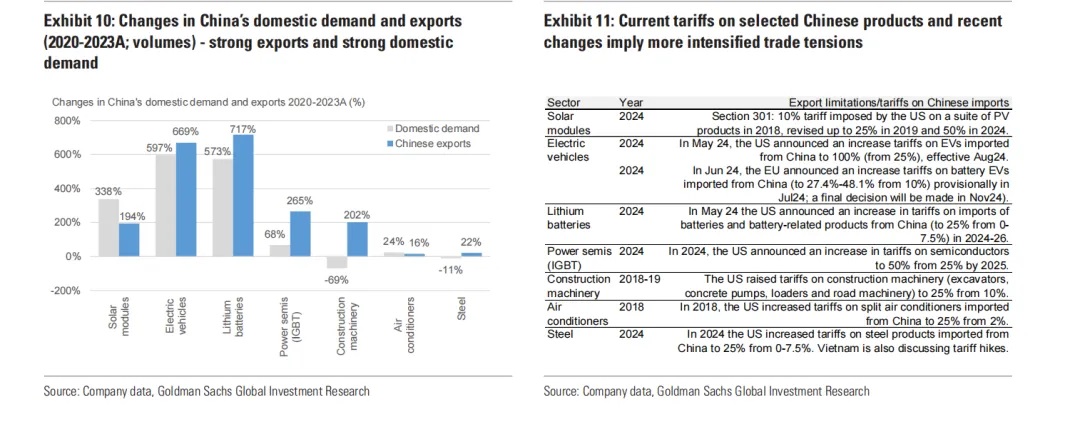

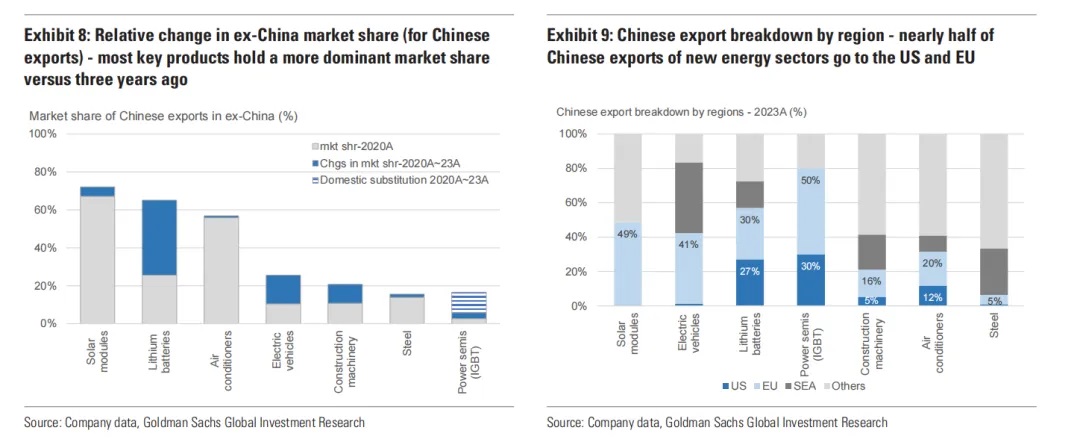

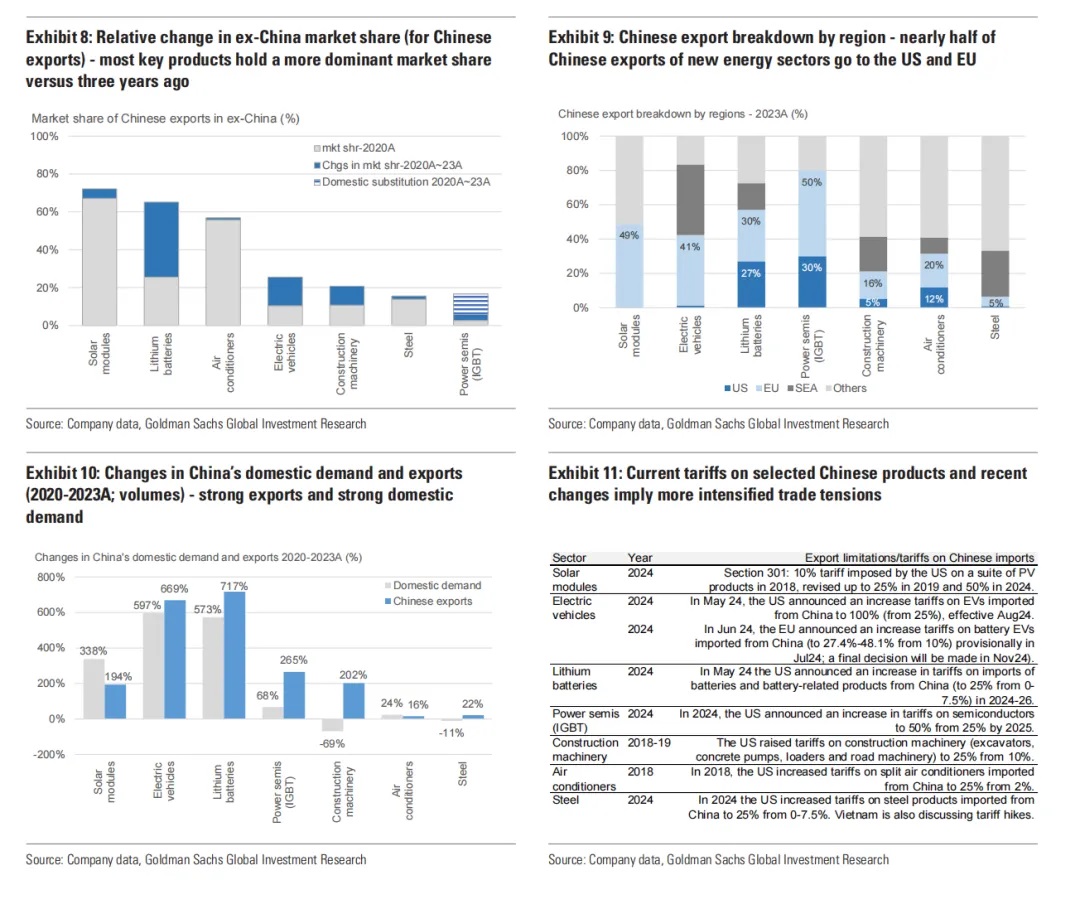

此外,中国制造业的出口增长速度迅猛,特别是在太阳能模块、锂电池、电动车等领域,中国出口量在全球市场上的份额显著增加。这一增长不仅反映了中国制造业的竞争力,也引起了全球贸易紧张局势的加剧,特别是在美国和欧盟市场。

2. 产能过剩分析

中国制造业的快速扩张,特别是在全球供应链的关键环节,已经导致了一些行业的产能显著超出了全球需求。本节将深入探讨这一现象,分析产能过剩的程度、影响因素以及可能的解决方案。

产能与需求的对比:

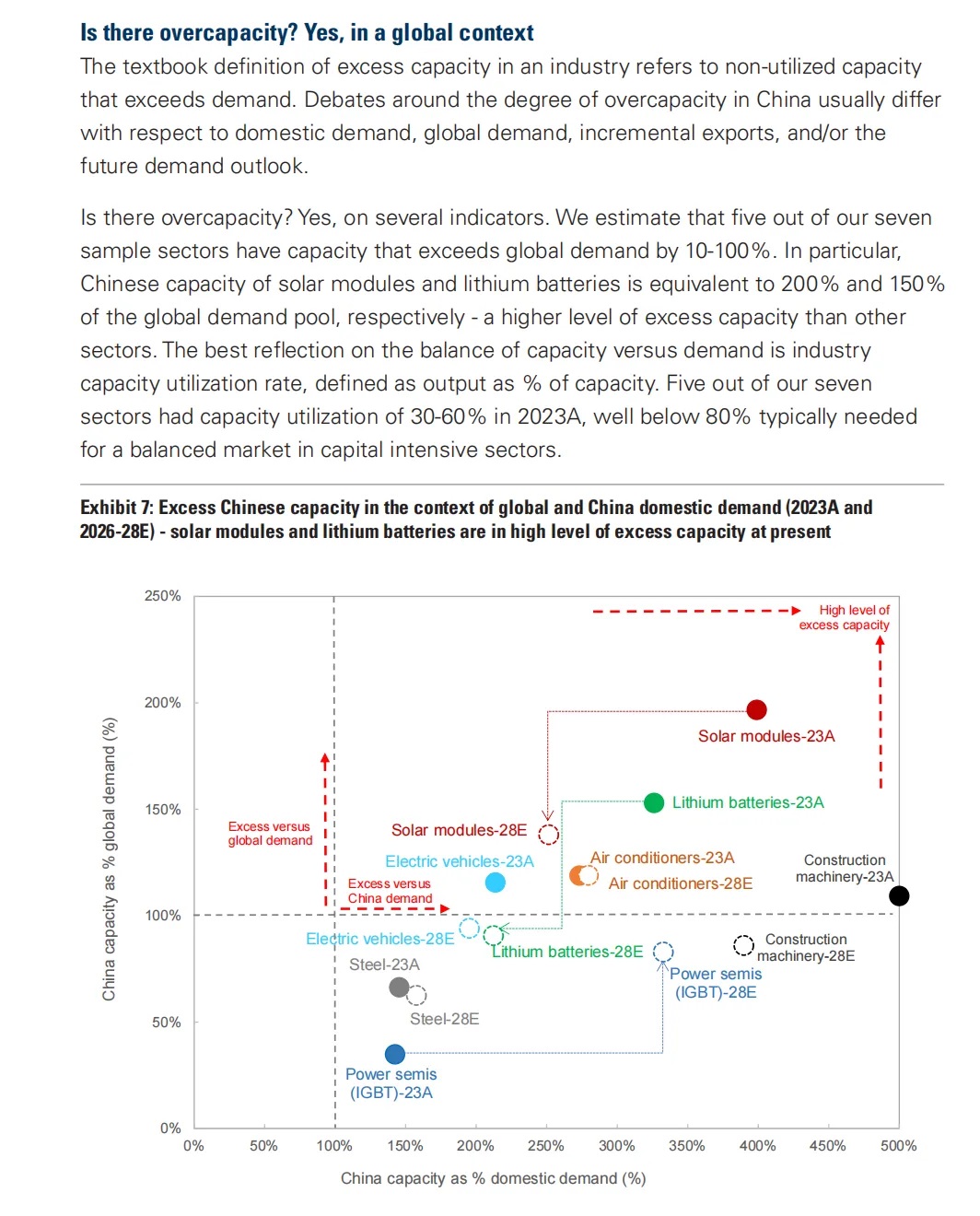

在太阳能模块领域,中国的产能是全球需求的200%,而产能利用率仅为44%,表明存在严重的过剩问题。

锂电池行业的产能也达到了全球需求的150%,产能利用率为61%,反映出过剩产能的问题。

电动车行业的产能是全球需求的120%,产能利用率为54%,尽管不如太阳能和锂电池行业那么严重,但仍存在过剩。

功率半导体(IGBT)产能相对较低,仅为全球需求的35%,但产能利用率高达87%,显示出较为健康的供需状态。

空调设备的产能是全球需求的120%,产能利用率为62%,表明产能过剩但市场吸收能力较强。

建筑机械和钢铁行业的产能分别达到全球需求的110%和66%,产能利用率分别为30%和81%,显示出不同程度的过剩。

产能过剩的影响:

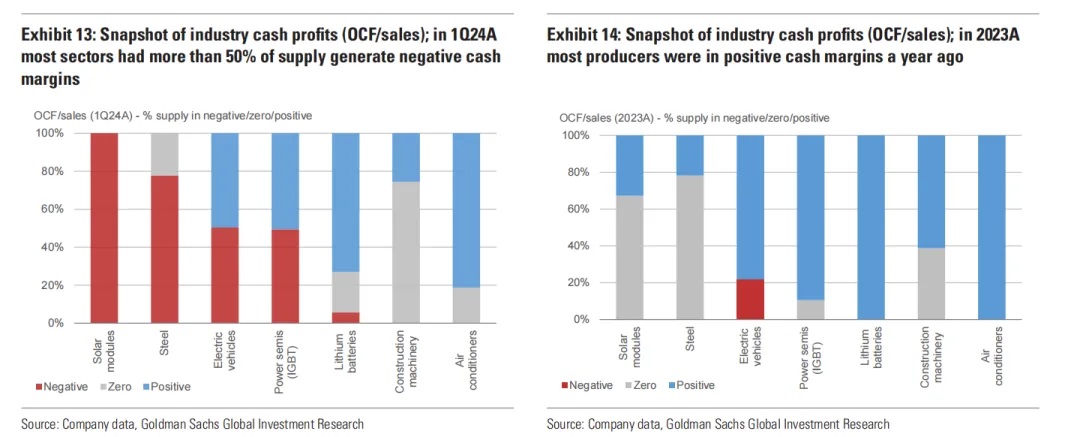

过剩的产能导致了产品价格的下降,影响了行业的盈利能力。例如,太阳能模块和锂电池的价格在2024年第一季度同比下降了46%和45%。

多数行业的现金利润率降至零或负值,表明超过50%的行业供应在运营上无法产生正现金流。

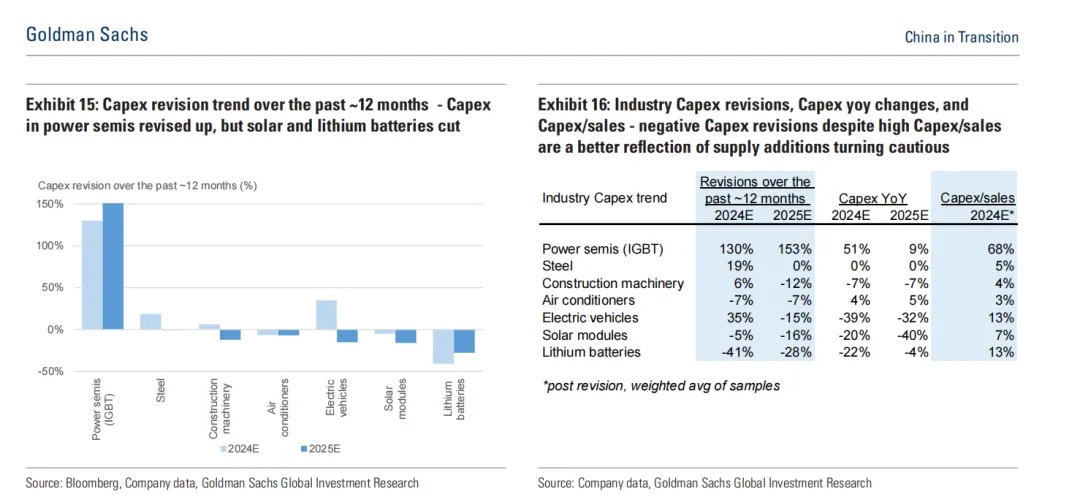

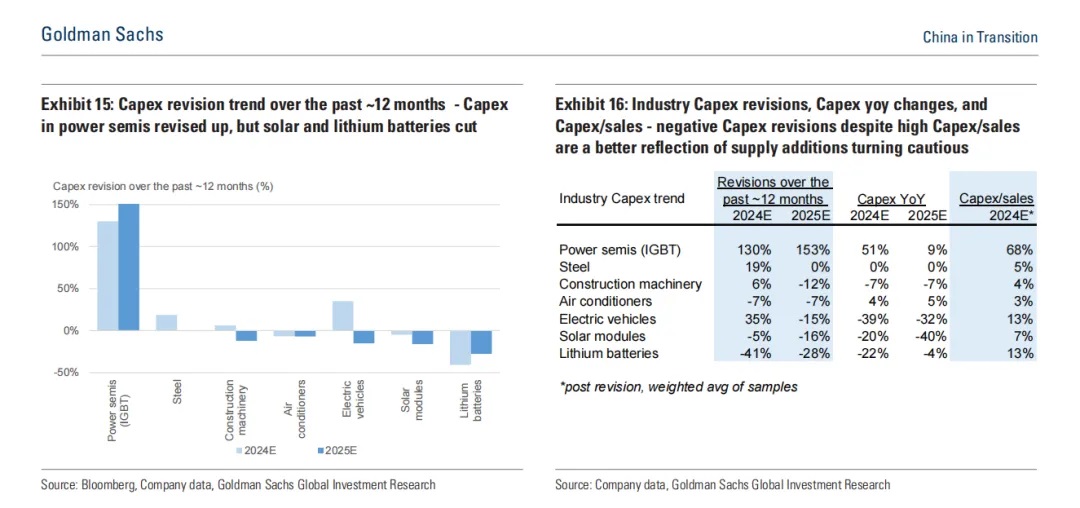

企业对未来资本支出的计划进行了调整,部分行业如锂电池和太阳能模块的2024-2025年资本支出预期被下调,反映出市场对当前过剩状态的响应。

行业内部的不平衡:

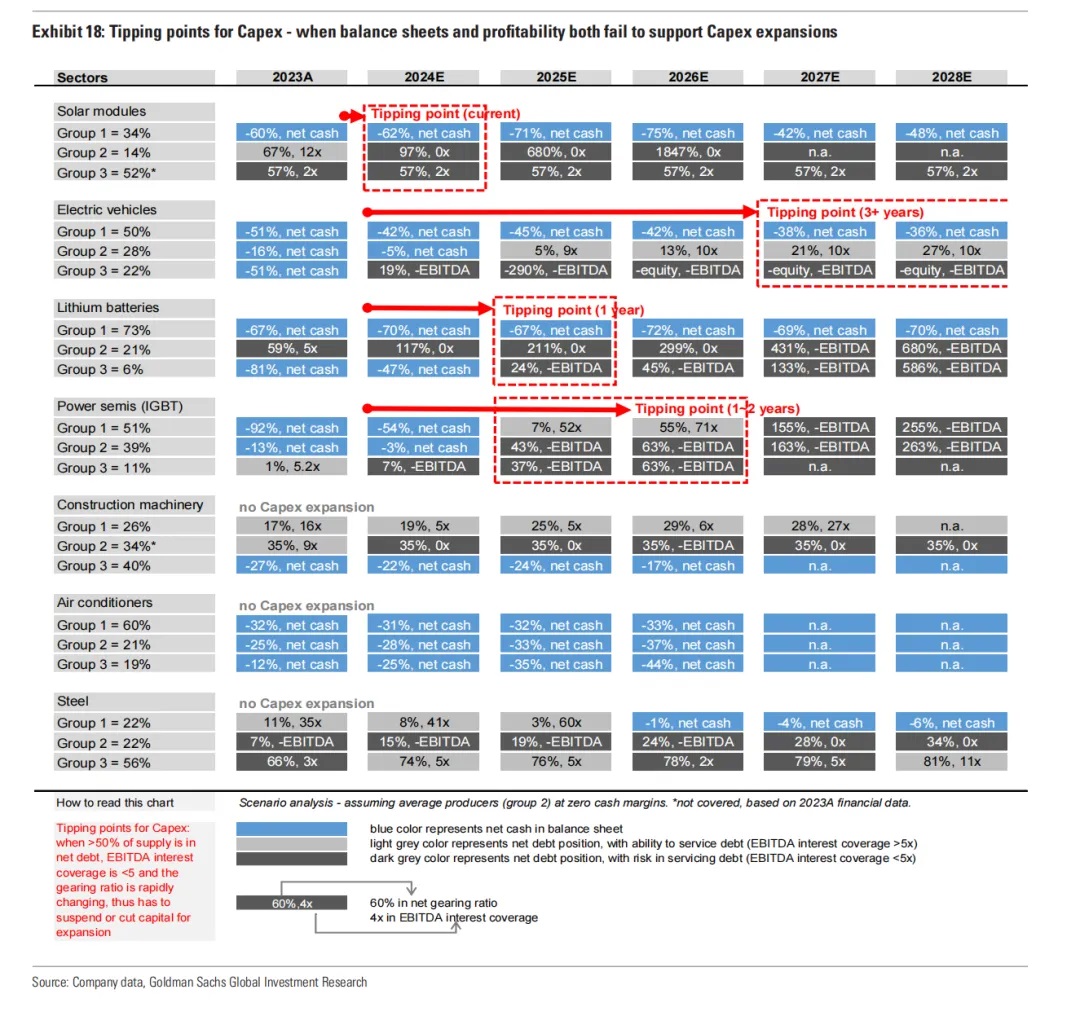

产能过剩并非均匀分布在所有企业中。通过将行业供应分为三个组别,我们发现成本最低的顶级生产商(组1)通常能够保持正现金流,而成本较高的生产商(组2和组3)则面临更大的压力。

政策和市场响应:

政府的支持和市场准入限制对产能过剩问题有一定的缓解作用,但并非长期可持续的解决方案。

行业内部的自我调整,如资本支出的削减和对新产能投资的重新评估,是应对过剩问题的关键。

未来展望:

预计,随着市场对过剩产能的自然调整和潜在的供给侧改革,部分行业的产能利用率将逐步提高。

对于那些接近供需平衡临界点的行业,如太阳能和锂电池,Goldman Sachs预期将更快地实现产能和需求的再平衡。

3. 市场动态与贸易紧张

在全球化的经济格局中,中国的制造业不仅塑造了其国内产业的发展,也对全球市场产生了深远的影响。然而,随着中国制造业产能的迅速扩张,市场动态和贸易紧张局势也日益加剧。

出口增长与市场准入限制:

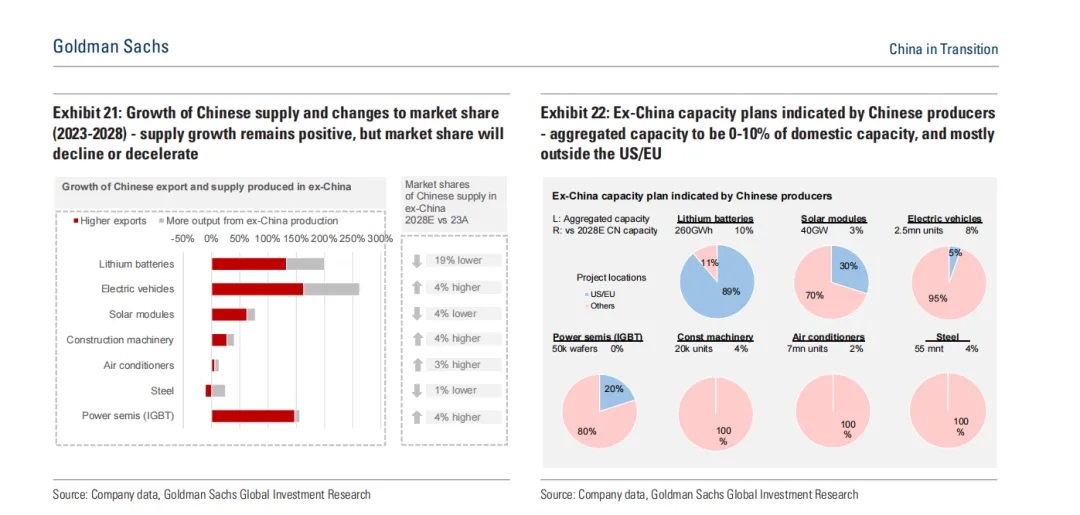

中国制造业的出口在过去几年中显著增长。特别是在太阳能模块、锂电池、电动车等新能源领域,中国的出口量在全球市场上的份额急剧上升。例如,从2020年到2023年,中国在这些关键领域的出口量增长了190%到720%。

这种出口增长带来了市场准入的限制问题。美国和欧盟作为中国重要的贸易伙伴,对中国的太阳能模块、锂电池和电动车等产品实施了更高的关税,以保护本国产业和就业。

贸易政策与关税变化的影响:

贸易政策的变化,特别是关税的提高,加剧了市场的不确定性。美国在2024年对从中国进口的太阳能产品、电动车、锂电池和功率半导体等产品提高了关税,这直接影响了中国制造商的出口利润和市场策略。

欧盟也采取了类似的措施,提高了对中国电池电动车进口的关税,并在2024年进行了最终决定。这些政策变化不仅影响了中国产品的市场竞争力,也可能导致全球供应链的重新配置。

市场反应与调整:

面对贸易紧张局势,中国制造商开始寻求多元化市场策略,减少对单一市场的依赖。这包括在海外建立生产基地,以规避贸易壁垒,同时满足当地市场需求。

同时,中国企业也在积极调整产品结构和提升产品质量,以适应更严格的市场要求和消费者偏好。

全球贸易环境的挑战:

全球贸易环境的紧张局势要求中国制造业不仅要关注产能的优化和成本控制,还要密切关注国际贸易规则的变化,以及主要贸易伙伴的政策动向。

中国制造业的全球竞争力,不仅取决于其生产效率和技术创新,还取决于其应对全球市场变化的灵活性和战略布局。

4. 政策与市场响应

中国制造业的快速发展和全球扩张引起了国内外政策层面的广泛关注。面对产能过剩和市场准入限制等挑战,中国政府和企业采取了一系列政策和市场响应措施,以促进产业的健康发展和国际竞争力的提升。

政府政策支持:

中国政府对制造业的支持体现在多个层面,包括财政补贴、税收优惠、研发资助等。这些政策旨在降低企业成本,鼓励技术创新和产业升级。

政府还通过提供项目审批、市场准入等行政手段,对产能增长进行调控,以避免无序扩张和加剧过剩问题。

市场准入限制的应对:

面对美国和欧盟等主要市场提高的关税壁垒,中国企业开始寻求多元化的国际市场,通过在海外建立生产基地来规避贸易限制,同时更好地满足当地市场需求。

企业也在积极调整出口策略,通过提高产品附加值、优化产品结构来增强在全球市场的竞争力。

供给侧改革:

中国政府在过去几年中实施了一系列供给侧改革措施,特别是在钢铁、煤炭等传统行业中,通过关闭过剩产能、合并重组等方式,有效改善了行业供需状况和企业盈利能力。

这些改革经验为当前制造业面临的产能过剩问题提供了有益的借鉴和解决方案。

企业自我调整:

面对市场变化和政策导向,中国制造业企业开始主动调整自身的发展战略。这包括优化产能布局、提高运营效率、加大研发投入、拓展新的业务领域等。

企业也在加强与国际市场的合作,通过技术交流、合资合作等方式,提升自身的国际竞争力和品牌影响力。

市场响应的监测与评估:

政府和企业需要持续监测市场动态和政策变化,及时评估其对制造业发展的影响,以便做出灵活的应对策略。

同时,加强市场预测和风险管理,建立健全的应对机制,以降低潜在的市场风险和不确定性。

5. 行业周期性分析

中国制造业的各个行业都呈现出不同程度的周期性特征,这些特征受到供需关系、价格波动、技术创新以及宏观经济环境等多种因素的影响。本节将通过深入分析,探讨中国制造业中几个关键行业的周期性动态,以及如何识别和预测行业的转折点。

周期性不平衡的识别:

Goldman Sachs采用“三法则”框架来识别行业的周期性底部。首先,我们观察行业是否普遍处于或接近零现金流的EBITDA水平,这表明行业已达到财务压力点,企业不再有能力增加新产能或开始下线产能。

其次,Goldman Sachs分析行业是否达到了“自我毁灭”阶段,即行业高管放弃对周期性复苏的预期,只有在行业管理层放弃抵抗后,供需动态才可能重新平衡。

最后,Goldman Sachs寻找行业是否有好转的迹象,帮助判断周期性上升是否迫在眉睫。

产能投资的修正趋势:

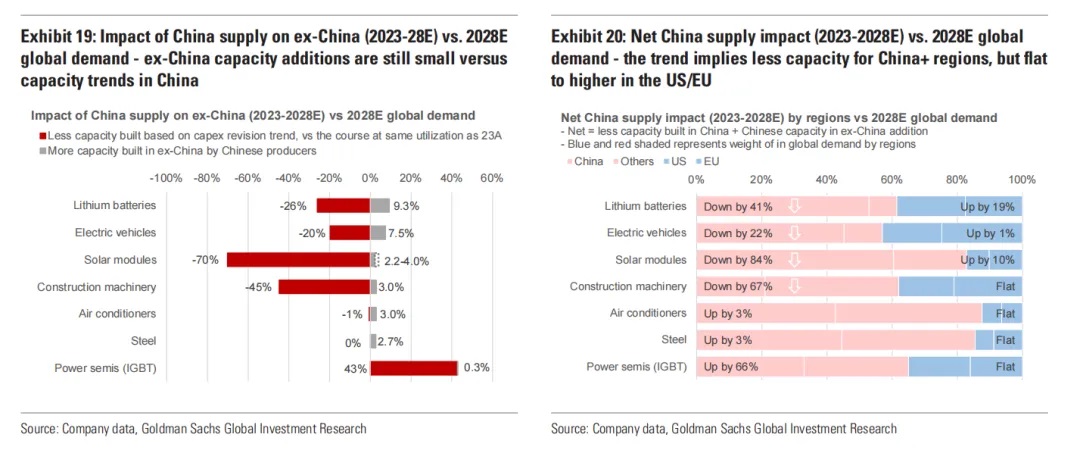

Goldman Sachs通过分析过去12个月的资本支出(Capex)修正趋势,预测2026-28年的潜在产能展望。例如,太阳能模块和锂电池的产能利用率预计将从54-55%提高到69-79%,这表明这些行业的供需关系可能正在改善。

另一方面,功率半导体(IGBT)的资本支出正在加速,而电动车的资本支出趋势则呈现出混合信号,预示着产能利用率可能下降,且改善前景不明朗。

供需再平衡的预期:

Goldman Sachs预计,随着市场对过剩产能的自然调整,以及潜在的供给侧改革,部分行业的产能利用率将逐步提高,从而推动行业走向再平衡。

特别是在太阳能和锂电池行业,我们预计从2024年开始,随着资本支出计划的削减和需求的稳定增长,行业将经历供需再平衡的过程。

行业结构与成本曲线:

Goldman Sachs认为,具有陡峭成本曲线和强大顶级生产商的行业更有可能实现市场整合,并在长期内提供更有利的回报。例如,空调和锂电池行业就是这种情况。

相反,成本曲线较为平坦的行业,如钢铁和太阳能,由于市场集中度较低,顶级生产商的市场份额和成本优势不够显著,因此整合难度较大。

政策支持与市场驱动因素:

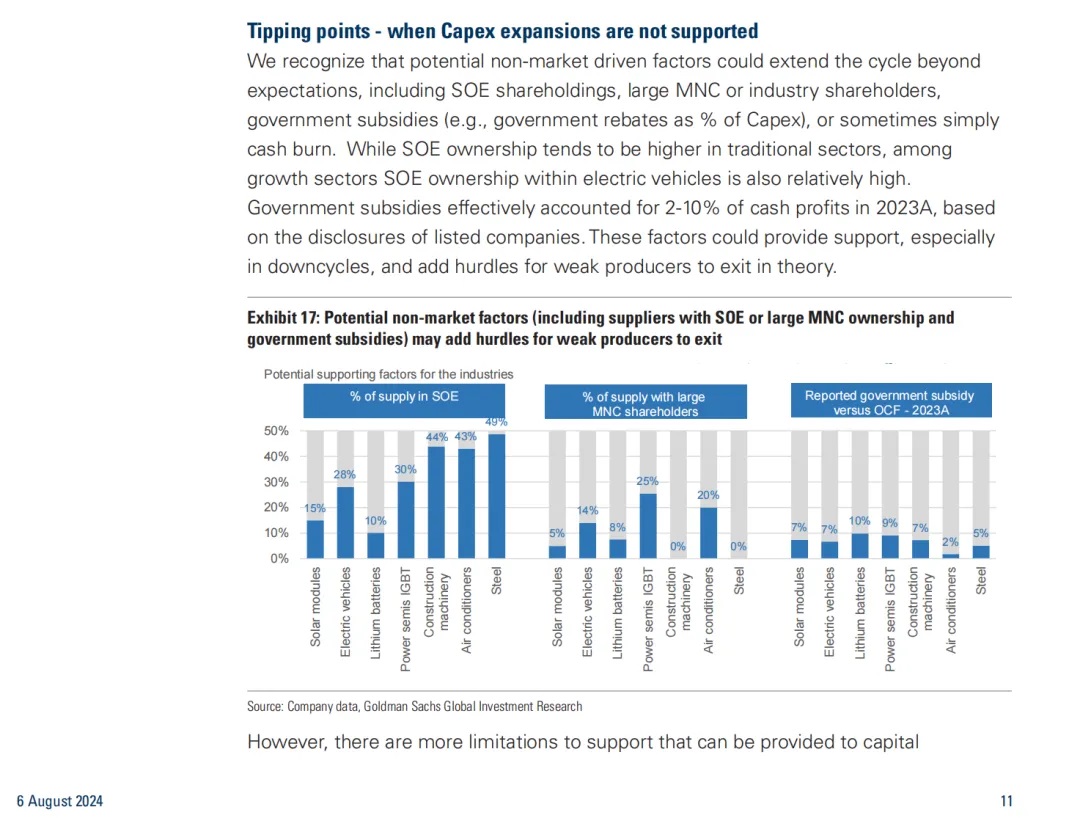

政府的支持可以在短期内缓解行业的下行压力,但长期而言,市场的自我调节机制和供需基本面才是决定行业周期性的关键因素。

Goldman Sachs注意到,尽管政府补贴在2023年仅占EBITDA的2-10%,但这种支持可能会在行业低迷期为企业提供一定的缓冲。

6. 战略建议

在对中国制造业的关键行业进行了深入的分析之后,本节提供了一系列战略建议,旨在帮助行业参与者、政策制定者和投资者应对当前的挑战,并抓住未来的机遇。

产能优化与成本控制:

鉴于当前多个行业面临的产能过剩问题,企业应通过技术创新和流程优化来提高生产效率,同时严格控制成本,以增强在竞争激烈的市场中的盈利能力。

市场多元化策略:

企业应积极拓展新的市场和客户群体,减少对单一市场的依赖。特别是在面临贸易保护主义和地缘政治风险时,市场多元化能够显著降低企业的运营风险。

全球供应链重构:

考虑到全球市场需求的变化和贸易环境的不确定性,企业应重新评估和调整其全球供应链布局,以提高供应链的灵活性和抗风险能力。

研发投入与技术创新:

企业应持续加大研发投入,推动技术创新,以提升产品和服务的竞争力。特别是在新能源、新材料和高端制造领域,技术创新是企业持续领先的关键。

环境可持续与社会责任:

企业在追求经济效益的同时,也应重视环境保护和社会责任,通过采用绿色生产方式和实施社会责任项目,提高企业的社会形象和品牌价值。

政策协调与合作:

政府和行业组织应加强政策协调,为企业创造一个稳定、透明和可预测的商业环境。同时,鼓励企业之间以及与政府的合作,共同推动行业的健康发展。

风险管理与应对策略:

企业需要建立健全的风险管理体系,包括市场风险、政策风险和运营风险等,制定灵活的应对策略,以快速响应市场和政策的变化。

国际合作与标准制定:

在全球化的背景下,企业应积极参与国际合作,参与国际标准的制定,提升中国制造业的国际影响力和话语权。

长期视角与灵活调整:

投资者和企业都应从长期视角出发,制定战略规划,并根据市场和技术的变化灵活调整投资和运营策略。

资本结构与财务稳健性:

企业应优化资本结构,保持财务稳健性,以支持持续的投资和应对潜在的市场波动。

7. 结论与展望

在对中国制造业及其在全球供应链中所面临的挑战和机遇进行全面分析的基础上,本报告得出以下结论,并对未来的发展趋势提出展望。

结论:

中国制造业在经历了快速的产能扩张后,目前正面临多个行业的产能过剩问题。特别是在太阳能模块、锂电池、电动车等行业,过剩的产能已导致全球供需失衡,对企业的盈利能力和市场竞争力构成了压力。

面对这一挑战,中国制造商已经开始调整未来的产能增长计划,以响应盈利能力下降和市场准入限制的不确定性。预计到2028年,将会出现供需再平衡、利润恢复以及中国对全球供应的减速。

通过“三法则”和“临界点”分析框架,Goldman Sach发现太阳能和锂电池行业最接近达到供需不平衡的临界点,而电动车和功率半导体行业则相对较远。此外,供需再平衡的进程可能受到供给侧改革、竞争性行业结构、中国以外地区的产能扩张以及全球经济放缓时的需求破坏等因素的影响。

展望:

Goldman Sach预计,随着中国制造业的逐步调整和市场机制的自我修正,部分行业的产能利用率将得到提升,市场将朝着更加健康和可持续的方向发展。

在政策层面,中国政府可能会继续实施供给侧改革,通过关闭过剩产能、促进企业合并重组等措施,改善行业供需状况,提高行业整体效率。

技术创新和产业升级将是推动中国制造业转型的关键因素。企业需要加大研发投入,推动技术进步,以提高产品质量和附加值,满足市场需求的变化。

全球化背景下,中国制造业需要进一步优化全球供应链布局,提高供应链的灵活性和抗风险能力,同时积极参与国际合作,提升国际竞争力。

投资者在考虑投资中国制造业时,应密切关注行业发展趋势、政策变化以及市场风险,以实现稳健的投资回报。

总体而言,中国制造业正处于转型的关键时期,面临着一系列挑战,但也拥有巨大的发展潜力和机遇。通过积极应对市场变化、优化产业结构、加强技术创新和提升国际竞争力,中国制造业有望在全球市场中实现可持续发展,并为全球经济增长做出更大的贡献。