НќШеЃЌжЊУћДцДЂаОЦЌГЇЩЬезвзДДаТЗЂВМЁЖ2023ФъФъЖШБЈИцЁЗвдМАЁЖ2024ФъЕквЛМОЖШБЈИцЁЗЁЃДцДЂаОЦЌаавЕдкОРњвЛЖЮЪБМфЕФЪаГЁВЈЖЏКѓЃЌФПЧАе§ДІгквЛИіЙиМќЪБЦкЁЃЖрЗНЪ§ОнКЭзЈМвЙлЕуЃЌЖМБэЪОДцДЂаОЦЌаавЕПЩФме§дкж№ВНзпГіжмЦкЕзВПЁЃезвзДДаТзїЮЊЙњФкДцДЂаОЦЌЕФЭЗВПЦѓвЕЃЌЫќЕФВЦБЈНЋЭИТЖГіЪаГЁЕФФФаЉаТаХЯЂФиЃП

ДцДЂаОЦЌИДЫеУїШЗЃЌ2024вЛМОЖШОЛРћГЌЙ§2023ШЋФъ

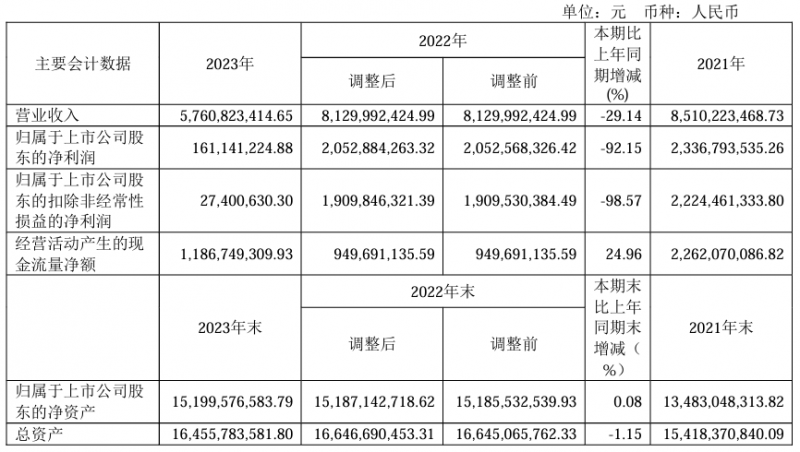

ВЦБЈЯдЪОЃЌ2023ФъезвзДДаТЪЕЯжгЊвЕЪеШы57.61вкдЊЃЌБШ2022ФъЭЌЦкЯТЛЌ29.14%ЃЛЙщФИОЛРћШѓЮЊ1.61вкдЊЃЌБШ2022ФъЭЌЦкЯТНЕ92.15%ЁЃЖјдјдк2022ФъЃЌезвзДДаТгЊЪеЪЧЭЌБШЯТЛЌ4.47%ЁЂЙщФИОЛРћШѓЯТЛЌ12.15%ЁЃЭЈЙ§Ъ§ОнЕФЖдБШЃЌПЩвдПДЕН2023ФъезвзДДаТЕФвЕМЈЯТЛЌЗљЖШвбУїЯдДѓЗљРЉДѓЁЃ2023ФъЃЌЖдгкезвзДДаТРДЫЕЃЌБШ2022ФъИќМгРЇФбЁЃ

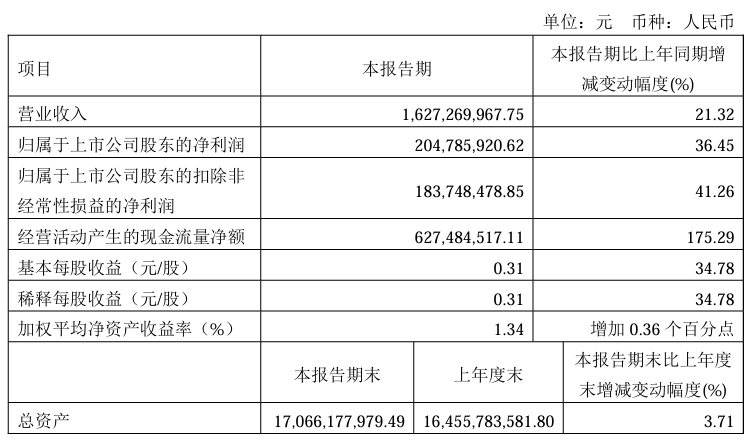

езвзДДаТ2023ФъФъЖШБЈИцезвзДДаТБэЪОЃЌ2023ФъЃЌжеЖЫЪаГЁашЧѓЦЃШѕЃЌЭЌаавЕОКељМЄСвЃЌВњЦЗМлИёЯТНЕУїЯдЁЃ2023ФъЧАШ§МОЖШЙЋЫОЫљгаВњЦЗЯпЕЅМлЖМГЪЯТЛЌЬЌЪЦЃЌЕНЕкЫФМОЖШЖрЬѕВњЦЗЯпМлИёНгНќЛђДЅДяЕзВПЧјгђЁЃВњЦЗМлИёЯТНЕЕМжТСЫЙЋЫОУЋРћЯТЛЌУїЯдЃЌзлКЯУЋРћТЪгЩ47.66%ЯТНЕжС34.42%ЁЃдкРњОСНФъЖрЕФМшФбЪБЦкКѓЃЌезвзДДаТдЄМЦНЋдкНёФъзпГіЕЭЙШЁЃзюаТМОБЈЯдЪОЃЌезвзДДаТ2024ФъЕквЛМОЖШгРДаэОУЮДМћЕФЫЋдіГЄЁЃНёФъвЛМОЖШезвзДДаТЪЕЯжгЊвЕЪеШы16.27вкдЊЃЌЭЌБШдіГЄ21.32%ЃЛЙщФИОЛРћШѓ2.05вкдЊЃЌЭЌБШдіГЄ36.45%ЁЃ

езвзДДаТ2024ФъЕквЛМОЖШБЈИц2024ФъЕквЛМОЖШезвзДДаТгЊЪеЁЂОЛРћЪЕЯжЫЋдіГЄЕФКУЯћЯЂЭтЃЌИќжЕЕУвЛЬсЕФЪЧЃЌНёФъЕквЛМОЖШезвзДДаТШЁЕУЕФЙщФИОЛРћШѓвбОдЖдЖГЌЙ§2023ШЋФъЕФЃЌБШ2023ШЋФъЖргЏРћ0.44вкдЊЁЃПЩМћЃЌаТЕФвЛФъЃЌезвзДДаТЕФгЏРће§жиЛиИпдіГЄЁЃезвзДДаТЙщФИОЛРћШѓЩЯЩ§ЕФдвђЃЌжївЊЪЧЯћЗбЪаГЁашЧѓЛиХЏЃЌДцДЂаОЦЌГіЛѕСПдіМгЫљжТЁЃЯждкЯТгЮгІгУСьгђашЧѓвбУїШЗЛиХЏЃЌКѓајНЋДјЖЏГЇЩЬЕФДцДЂаОЦЌЯњСПЁЂВњЦЗМлИёж№ВНЛиЩ§ЁЃезвзДДаТвВУїШЗБэЪОЃЌ2024ФъЃЌжїСїДцДЂМлИёНЋбгајЩЯеЧЧїЪЦЃЌЙЋЫОNANDМлИёНЋГжајЛиЩ§ЁЃTrendForceдЄМЦЃЌЕН2024ФъЕзЃЌDRAMКЭNAND FlashЕФМлИёНЋЩЯеЧдМ60%ЁЃНьЪБгаЭћЭЦЖЏезвзДДаТНёФъЖШгЊЪеЁЂОЛРћжиЛие§діГЄЁЃ

ЮЂПижЦЦїЪеШыБЉНЕ5ГЩЃЌNOR FlashГіЛѕСПДДаТИп

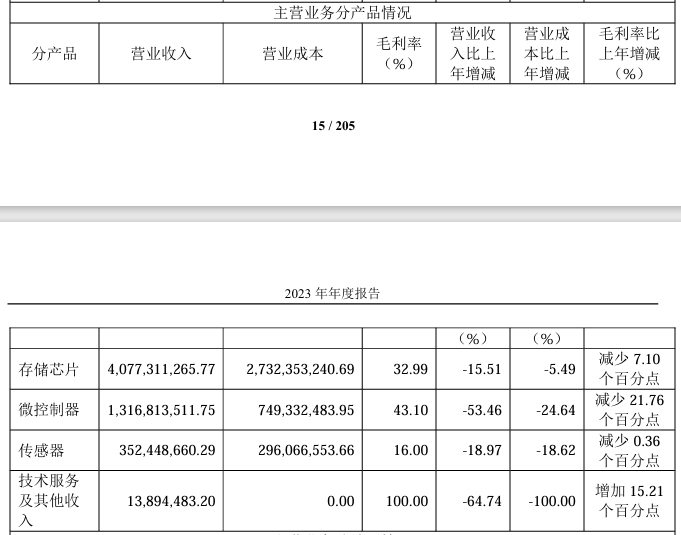

езвзДДаТЖрВњЦЗЯпШќЕРВМОжЃЌФПЧАжївЊВњЦЗЯпАќРЈДцДЂЦїЁЂЮЂПижЦЦїКЭДЋИаЦїВњЦЗЕШЁЃЦфжа7ГЩгЊЪеРДздДцДЂаОЦЌЃЌ2023ФъезвзДДаТЕФДцДЂаОЦЌЪЕЯж40.77вкдЊЕФЪеШыЃЌЭЌБШМѕЩй15.51%ЁЃ2022ФъЦфДцДЂаОЦЌЪеШыЭЌБШЯТЛЌ11.46%ЃЌгыжЎЖдБШПЩМћ2023ФъИУвЕЮёЯТЛЌЗљЖШВЂУЛгаУїЯдРЉДѓЁЃЫљвд2023ФъезвзДДаТвЕМЈДѓЗљЯТЛЌЃЌгЊЪеЯТЛЌНќ3ГЩЁЂОЛРћЯТЛЌГЌ9ГЩЃЌжївЊдвђВЛдкгкДцДЂаОЦЌЃЌЖјЪЧЮЂПижЦЦїMCUЁЃ

2022ФъЃЌезвзДДаТЮЂПижЦЦїЪеШыЭЌБШдіГЄ15.19%ЁЃЖјзюаТЕФВЦБЈЯдЪОЃЌезвзДДаТЕФЮЂПижЦЦїЪеШыдк2023ФъБЉНЕ53.46%жС13.17вкдЊЃЌеМжїгЊвЕЮёЪеШыЕФБШР§ЮЊ22.86%ЁЃдкУЋРћТЪЗНУцЃЌЮЂПижЦЦївВЪЧезвзДДаТЫљгаВњЦЗЯпРяЯТЛЌзюбЯжиЕФЃЌИУВњЦЗУЋРћТЪНЯ2022ФъМѕЩй21.76ИіАйЗжЕуЁЃезвзДДаТЖдЮЂПижЦЦїНјааНЕМлШЅПтДцЃЌ2023ФъЦфЮЂПижЦЦїПтДцСПЮЊ8952ЭђПХЃЌБШЩЯФъМѕЩй42.92%ЁЃ

езвзДДаТMCUВњЦЗжївЊЮЊЛљгкARM Cortex-MЯЕСавдМАЛљгкRISC-VФкКЫЕФ32ЮЛЭЈгУMCUВњЦЗЃЌЯжЦфвбГЩЙІСПВњ46ДѓВњЦЗЯЕСаЁЂГЌЙ§600ПюMCUВњЦЗЁЃгІгУСьгђжївЊЮЊЙЄвЕгІгУЁЂЯћЗбЕчзгКЭЪжГжЩшБИЁЂЦћГЕЕчзгЁЂМЦЫуЕШЃЌ2023ФъетаЉСьгђЕФашЧѓБЃГжЕиЮЛЃЌВњЦЗМлИёГжајЯТНЕЃЌЕМжТезвзДДаТMCUгЊЪеГіЯжДѓЗљЯТНЕЁЃ2023ФъезвзДДаТВњЦЗЪеШыЁЂМлИёЁЂУЋРћТЪЫфШЛЖМЪЧЯТНЕЕФЃЌЕЋЪЧЦфВњЦЗЯњСПШдШЛЪЧДДаТИпЕФЃЌЪаГЁЗнЖювВЕУЕНСЫЮШЙЬЁЃЦфжаЃЌДцДЂаОЦЌЪЧезвзДДаТ2023ФъЯњЪлзюКУЕФВњЦЗЃЌЯњСПдіГЄЗљЖШзюДѓЁЃ

дкNOR FlashВњЦЗЩЯЃЌезвзДДаТШЋФъГіЛѕСПДДаТИпЃЌДяЕН25.33вкПХЃЌЪЕЯж16.15%діГЄЁЃНижС2023ФъЕзЃЌезвзДДаТNOR FlashВњЦЗРлМЦГіЛѕвбГЌ212вкПХЁЃезвзДДаТЕФNOR FlashВњЦЗзюДѓгІгУСьгђЪЧЯћЗбЕчзгЃЌдкжаИпЖЫЯћЗбСьгђВњЦЗгаНЯЧПОКељгХЪЦЁЃНќФъезвзДДаТвВдкЛ§МЋЭиеЙЙЄвЕЁЂЭјЭЈЁЂЦћГЕЕШЪаГЁгІгУСьгђЁЃ

здгаЦЗХЦDRAMВњЦЗЩЯЃЌШЅФъ9дТезвзДДаТЪЕЯжDDR3ВњЦЗСПВњЃЌЯжжївЊгаDDR3КЭDDR4СНЬѕВњЦЗЯпЁЃ2023ФъезвзДДаТDRAMВњЦЗЪаГЁЭиеЙаЇЙћУїЯдЃЌзмГЩНЛПЭЛЇЪ§СПгааТдіМгЃЌЦфDDR3LЁЂ2GbЁЂ4GbВњЦЗГіЛѕСПГжајдіМгЃЌФПЧАвбЛљБОИВИЧЭјЭЈЁЂTVЕШгІгУСьгђМАжїСїПЭЛЇЁЃ