尽管整体市场呈现复苏趋势,但此前一直强劲的汽车半导体和功率半导体的趋势开始放缓。许多日本半导体制造商的汽车和工业设备产品比例很高,在这些领域表现良好的情况下,他们的业务表现一直保持稳定。然而,目前,汽车领域的繁荣与智能手机/PC领域的疲软即将易主。接下来会发生什么?

半导体市场整体呈现复苏趋势

据世界半导体市场统计(WSTS)显示,2024年1月全球半导体市场较去年同月增长15.5%,尽管增速略低于2023年12月19.0%的增幅,录得双倍增长。连续三个月实现正增长。

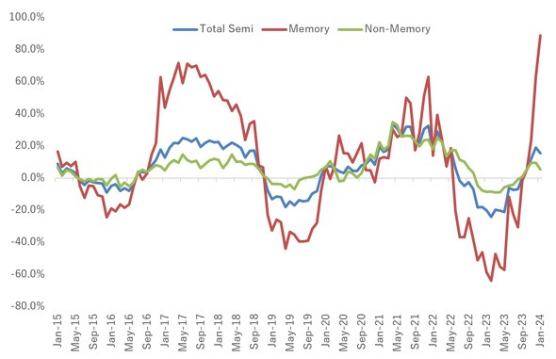

世界半导体市场同比增长率趋势 来源:世界半导体市场统计(WSTS)从图中可以看出,内存市场正在迅速复苏。2024年1月实际结果较去年同月增长88.8%,大幅超过2023年12月的63.0%的增幅,而且如果仅看增速,甚至比之前的峰值还要快。然而,这是因为一年前内存市场状况极其糟糕(同比下降58.6%),而增速却随之提高。尽管由于智能手机和个人电脑库存水平下降,内存需求不断增加,但智能手机和个人电脑的需求并未复苏。

对于各家内存厂商来说,市场尚未完全复苏,DRAM和NAND闪存的生产都尚未达到满负荷。如果全面投入运营,铠侠的上市可能会被考虑,但目前谈判似乎还没有落实。内存行业,而不仅仅是铠侠,都应该期待市场的全面复苏。无论如何,毫无疑问,智能手机和PC等主要应用的半导体需求正处于复苏趋势,而这也是存储器市场复苏的一个因素。

除内存以外的半导体增长正在放缓

2024年1月除内存以外的半导体与去年同月相比增长率为5.5%。这比2024年12月9.5%的增幅有所下降。PC和智能手机的MPU和应用处理器等设备市场表现良好,但汽车半导体和功率半导体等此前强劲的设备市场正在衰退。让我们更详细地看看它。整体模拟 IC 销售额下降 1.8%。自2023年1月以来,负增长已连续13个月持续,但这主要是由于通用模拟产品的低迷所致。新冠疫情导致分销网络无法正常运行的时期,获得用于所有领域的通用模拟产品极其困难。结果,世界各地的临时需求有所增加。现在分配功能已经恢复正常,暂时的需求消失了,我们不得不从过去的情况进行调整。

以特定应用的模拟产品为例,截至2023年9月,手机销量连续12个月负增长,但自2023年10月起转为正增长。尤其是2024年1月的销量表现强劲,同比增长38.9%。另一方面,车载模拟在很长一段时间内一直以超过20%的速度增长,但突然开始停滞,2023年12月增长10.9%,2024年1月增长1.9%。整个微处理器增长8.1%。从2023年7月开始,连续7个月实现正增长,这主要是由于MPU市场的好转。特别是2024年1月MPU市场同比增长33.1%,证明PC市场的需求正在恢复。

相比之下,MCU市场从2023年11月开始连续3个月出现负增长,2024年1月同比下降22.0%。从车载MCU来看,与车载模拟器一样,长期保持超过20%的增长,但2023年12月增长15.3%,2024年1月下降9.5%,陷入负增长。功率晶体管市场同比下降9.4%。正增长和负增长反复出现的进退状态仍在继续。与通用模拟器一样,在所有领域中使用的小信号晶体管市场由于暂时需求的消失而大幅下滑之际,强劲的功率晶体管抵消了这一点。

但2024年1月的功率晶体管市场同比下降8.4%,自2022年5月以来持续20个月的正增长终于下降到负增长。功率晶体管在工业设备中的比例很高,但近年来作为汽车电气化不可或缺的设备的需求正在增加。此次负增长的原因是车载需求下降。

伴随实际需求的车载半导体

EV市场的前景整体上出现了下调的动向,取而代之的是增加混合动力车(HEV)、插电式混合动力车(PHEV)的比率等,只是生产的构成发生了变化。并不是整个汽车业都出现了下摆的走势。SiC(碳化硅)等化合物功率半导体在很大程度上取决于EV的需求,但SiC在功率晶体管市场中所占的比率仅为百分之几。现在说到功率晶体管的主角,就是使用硅的IGBT和MOSFET,2023年功率晶体管市场的93%被这两个所占据。如果EV比率下降,对IGBT/MOSFET市场可能会有负面影响,但车载模拟和车载MCU的需求为何减少?如前所述,由于临时需求的消失,通用模拟和小信号晶体管被迫负增长。

另一方面,汽车半导体和功率晶体管一直受到强劲的实际需求的支撑。这是否意味着根本没有任何临时需求?汽车行业是否只订购了难以采购的汽车半导体的最低必要数量?绝对不行。就算是要生产100辆汽车,如果只能采购80、90辆汽车的半导体,采购人员自然会订购超过必要的数量。在全世界都在发生竞争的情况下,我们不能“失去竞标”。汽车半导体和功率晶体管也产生了临时需求,这得益于强劲的实际需求。现在汽车半导体的短缺已经得到解决,超额订购的设备过剩。可以合理地假设,最近的暴跌是其影响。

随着半导体短缺问题的解决,汽车市场正处于拐点

从中长期来看,我认为,随着汽车电动化、智能化进程的推进,对半导体的需求将继续加剧,上述过剩和不足的调整不会持续太久。然而,我也认为,这个拐点可能会显著改变汽车行业与半导体相关的供应链。具体来说,它与“软件定义汽车”(SDV)兼容。长期以来,汽车已经配备了大量的软件,但它们都是以连接到硬件的单个ECU的形式安装的,并独立存在以控制每个ECU。然而,随着汽车变得更加智能,硬件可以保持不变,但功能可以通过更新软件来发展。如果您想象我们每天使用的智能手机,可能会更容易理解。这似乎是 SDV 的突然引入,但汽车行业正在朝着这一趋势稳步发展。

而这一变化将显著改变ECU厂商(尤其是一级厂商)的角色,也将显著改变半导体供应链。当半导体市场紧张时,供应链没有改变的空间,但现在供需平衡已经缓解,可以看出,是时候转向以SDV为核心的汽车制造了。现在我们已经到达了一个拐点,设备制造商将首先担心销量下降。但是,向设备用户提出建议以期获得 SDV 支持也很重要。另一方面,如果不采取任何措施,不仅销售额会下降,而且我们还必须考虑被踢出现有供应链的风险。设备制造商和ECU制造商都希望制定战略,将其转化为自己的机会,而不是被拐点所左右。