2023年1-12月的公桩数量增长93万个,公桩保有量同比去年同期增速达到51%,随车私桩较2022年底增长245.7万个,私桩保有量同比去年同期增速69%。近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2023年增量市场的纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题亟待提升。随着规模不断提升,调整难度小,提升潜力大

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前纯电动乘用车与公共充电桩的增量的比例是3:1。2023年1-12月的纯电动乘用车国内零售515万台,新建93万个公桩和246万个私桩。纯电动乘用车的充电体系基本是3:1的关系,这样的比例是相对较好的

1、充电桩总体状态

充电基础设施为电动车提供充换电服务,是重要的交通能源融合类基础设施。

2021年的公桩数量增长34万个,随车私桩增长60万个,公桩保有量同比去年同期增速达到42%,私桩保有量同比去年同期增速68%。

2022年的公桩数量增长65万个,随车私桩增长194万个,公桩保有量同比去年同期增速达到57%,私桩保有量同比去年同期增速132%。

2023年1-12月的公桩数量增长93万个,公桩保有量同比去年同期增速达到51%,随车私桩较2022年底增长245.7万个,私桩保有量同比去年同期增速69%。

据调查,一般通过自有充电桩、共享充电桩以及小区或公司内的公共充电桩充电,各自占比在22%-26%之间,总体达到75%左右。15.4%的受访者在小区外路边的公共充电桩等地充电,部分受访者在商场、影院等地附带的公共充电桩充电。

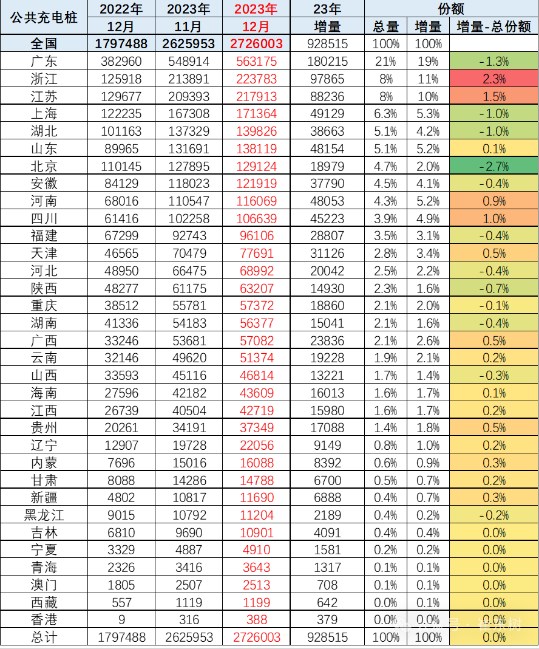

2、各地公共充电桩特征分析

2023年12月较年初公共充电桩数量增加93万个,增速较快。

2023年的广东的公共充电桩数量增长18万个,充电桩总量份额也达到了21%,增量份额达到19%,表现突出。

江苏、浙江、河南、四川的增量份额大于总量份额较多,浙江公桩增量份额超出总量份额2.3个点,体现充电体系建设快。

北京的充电设施的状态有12.9万个公共充电桩,增速较差,但规模已经很大。上海也是同样情况。

国内目前公用桩的车桩比远低于欧美,但存在利用率不足的问题,部分公共充电桩亏损严重。

3、充电企业特征分析

各地公共充电站情况差异更大,主要是发达城市的充电站规模较大。广东、江苏、浙江、上海、北京的充电站的建设较好。

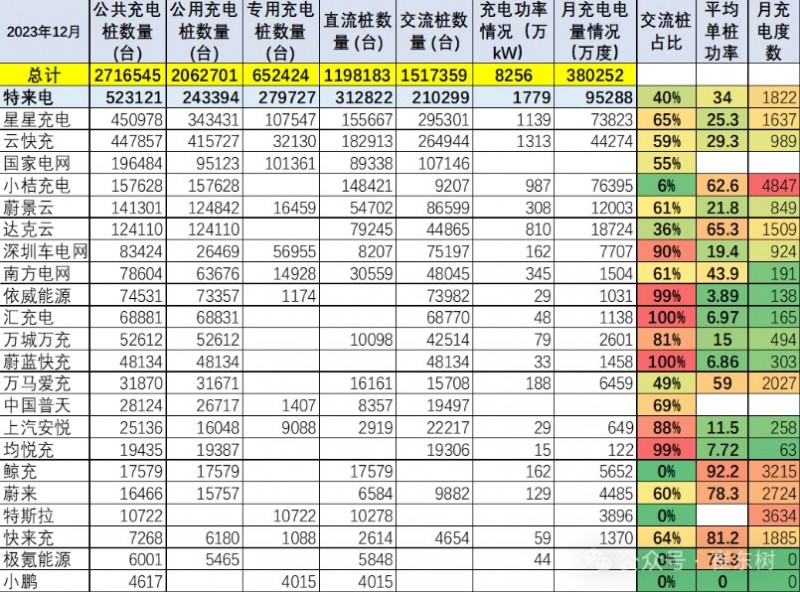

运营商的头部效应明显。目前的直流充电桩的发展规模较大,头部的运营商表现较强。蔚来与特斯拉的充电桩充电量达到4000度左右,而部分老旧充电桩的充电平均仅有月均100多度,主力充电企业的月均充电在千度水平,充电电量差距几倍到几十倍的效益差距极其巨大。

充电桩细分为直流桩(快充)和交流桩(慢充)两类。直流充电桩:体积较大,具有高电压、大功率和充电快的特点,对电网要求更高,通常建设于高速公路服务区、公交车等场所,因此数量较少,占比在20%左右。交流充电桩:相对单价较低,安装相对容易,通常为私人所有,因此数量较多、分布较广,占比超过80%。从技术的发展趋势来看,直流桩逐渐走向大功率的发展方向。

公共的专用充电桩的效益最好,公交等固定充电需求的有序充电效果很好。公共直流充电桩数量和直流充电桩密度在全球范围内均呈增长趋势。中国在直流充电桩推广方面处于领先地位:例如,2022年下半年,其公共网络中直流充电桩的份额超过42%。与此同时,中东在直流充电桩方面成为一颗冉冉升起的“新星”:直流充电桩份额在2022年增长了7%,达到21%以上;直流充电密度则增长了125%,达到每百公里道路1.3个直流充电桩。上述两方面的数据都将进一步快速增长。

4、充电桩的满足需求能力分析

国家新能源发展规划明确提出私桩慢充是发展趋势,要占到90%以上。目前私桩发展稍慢,严重影响电动车普及。

根据调查,自有充电桩用户的各项满意度(充电桩充足性、布局合理性、充电价格、结算准确性等方面)均高于选择其他受访者。

私用桩为车主私人享有,满足在家充电需求,通常随车配建,客户群体庞大,是基础充电设施的绝对主力。

2023年1-12月的纯电动乘用车国内零售503万台,新建93万个公桩和246万个私桩。纯电动乘用车的国内零售规模,公共充电桩如果与私桩看作1:1的用户服务数量对比,则车桩比是1.5:1,充电桩是相对充足的。这里要拆分出插混充电较少的特殊性。也就是上海模式的,只烧油不充电的需求特色。

但如果细分功能看,按公桩的充电利用率是私桩的3倍,也就是3:1的关系,则充电设施与纯电动的销量占比达到0.96,基本是1:1的关系,由于公桩的安装暴增,总体车桩比的增量已经达到1:1的相对合理水平。

5、中国公共充电桩普及世界领先

在2022年下半年,共有83%的受访者表示公共补能网络更便于获取,而2022年上半年该比例为67%。中国、美洲和中东的电动车车主的满意度最高。

由于2022年中国纯电动乘用车的销量暴增,中国的两种充电桩的车桩比在2022年下半年均有所上升,这表明中国公共补能基础设施的扩张速度未能匹配其电动车销量和汽车保有量的飞速增长。欧洲和美洲的车桩比有所提高,但仍显著落后于中国。

中国领先全球的充电基础设施的成就突出。根据国际调研公司报告分析,中国2022年下半年的公共充电桩的车桩比是7:1,美洲是14.6:1,欧洲17.6:1,而滞留公共充电桩的对比看,中国是16.7:1,全球是105:1,欧洲是120:1,美洲是66:1。

今年国家持续推进充电桩基础设施建设下沉,对全国充电体系建设的意义重大,效果良好。