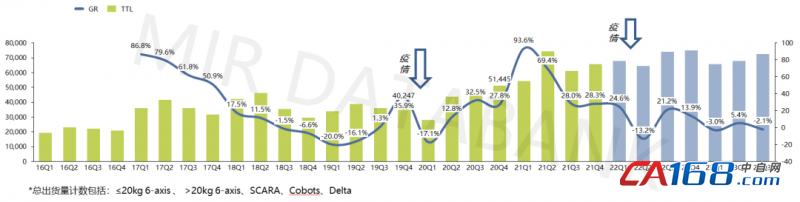

根据最新数据显示,在经历了上半年较疲软的市场表现后,2023Q3中国工业机器人整体销量72708台,同比下滑2.1%,但环比提升6.6%。2023年前三季度中国工业机器人销量累计206823台,同比微降0.1%。

2016-2023Q1~Q3工业机器人分季度市场规模(出货量/台)

(数据来源:MIR DATABANK)

2023年前三季度市场表现相对疲软。需求端来看:市场整体需求低于预期,新增订单不足,短期阶段性 “供大于需”的情况持续。仅光伏、储能、汽车电子等少数行业表现较好,其余行业投资疲惫。供给端来看:①历史库存仍未完全消化,一定程度上透支市场需求,尤其部分外资本体厂商库存仍处于高位。②部分机型结构性产能过剩的情况更加突出。

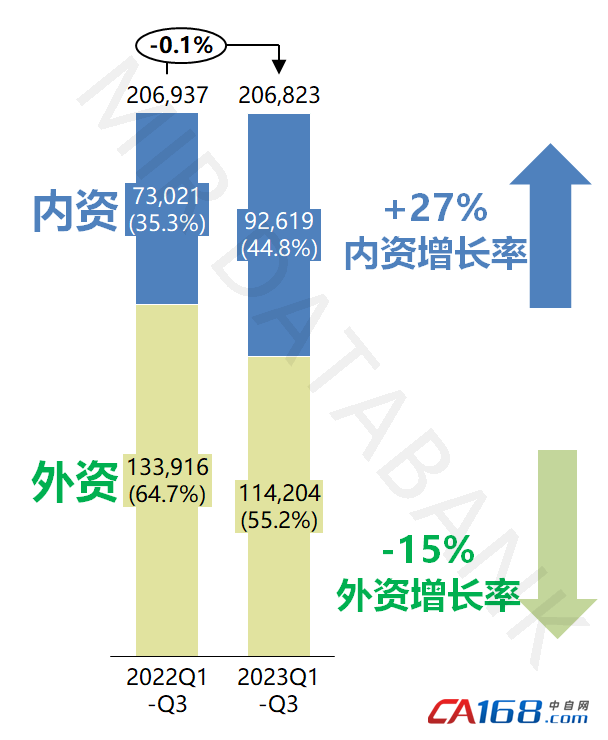

国产替代加速

国产品牌市场份额持续增长提升至45%

市场需求增速放缓,价格战及内卷化就成为必然趋势。2023年前三季度,国产工业机器人厂商抗住了压力,同比增速达26.8%,远高于整体市场增速。

2022Q1~Q3及2023Q1~Q3工业机器人市场内外资厂商占比情况

(数据来源:MIR DATABANK)

国产品牌近些年来不断进步,市场份额有如此大的提升,主要原因有:①已经逐渐打开常规搬运、组装、弧焊等应用市场,且客户认可度在进一步提高。②积极开发定制化机型及方案、市场响应快速。③头部国产厂商凭借规模化生产优势及完善的服务,进一步放大货期和价格优势,市场份额较快提升。④终端用户降本增效以及保证供应链多元化的诉求日益提升,在积极尝试以及复购国产机器人。

目前国产品牌已形成相对完整的工业机器人产业链,产品质量、核心技术自主能力、品牌知名度也在不断提升,预计未来市场份额将进一步扩大。

光伏行业表现亮眼

销量翻倍增长

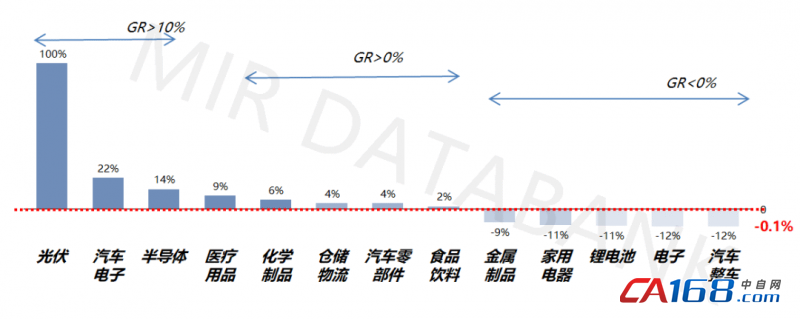

除光伏、汽车电子、储能(划分在锂电池大类)表现较好外,原来的主力行业如电子、新能源汽车、动力电池、医疗等需求出现萎缩或增速放缓。一般工业长尾市场的复苏迹象虽已现但仍需时日才能激活市场。

光伏行业前三季度表现亮眼,同比增长100.5%,远超2022年的28.8%增速,同时市场份额也增至近10%,成为中国工业机器人市场第5大行业。在三季度时,光伏是唯一保持逆势高增长的行业,且市场增速远超其他行业,主要有以下两点原因:

①2022年到2023年上半年为光伏行业的集中扩产期,三季度头部企业如通威、晶科、天合、正泰的扩产依旧表现强势。

②光伏制造各工艺环节的机器人渗透率持续提升,硅片&电池片&组件提速扩产需求催生出新的机器人应用场景,如硅片清洗、包护角、接线盒安装、装/卸工装夹具等。

在光伏行业市场需求旺盛背景下,内资机器人企业紧抓光伏全产业链机会,销量快速增长,代表企业如ESTUN,EFORT、 INOVANCE 、MOKA等。外资则聚焦电池片、新兴技术如0BB串焊(无主栅)等高附加值场景,代表企业如FANUC、STAUBLI等。

2023年Q1~Q3工业机器人下游行业出货情况

(数据来源:MIR DATABANK)

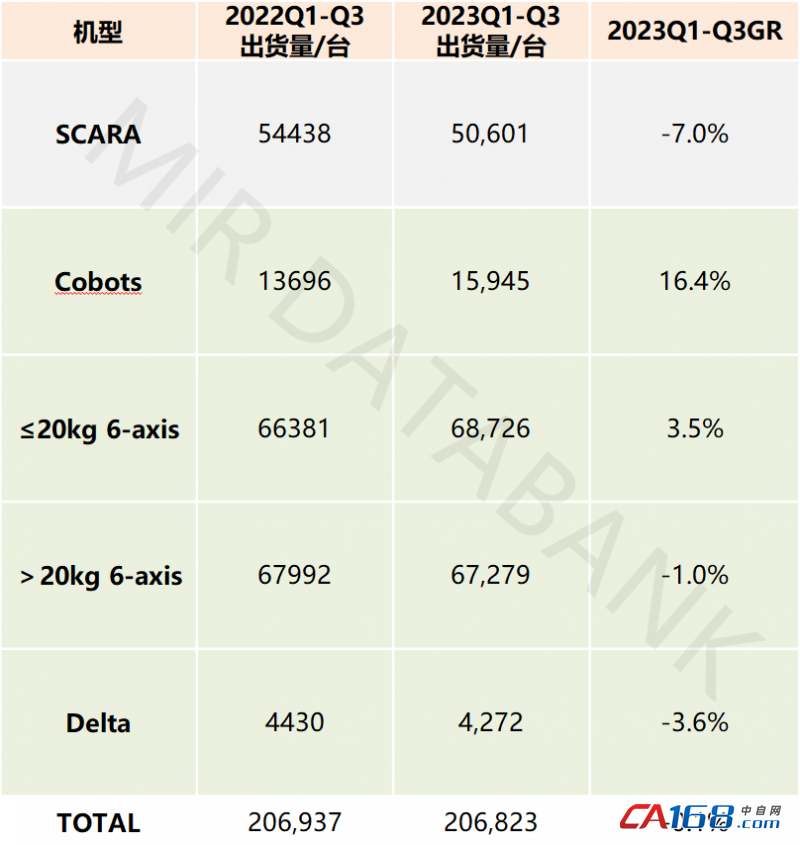

2023年前三季度各机型表现差异明显

≤20kg 6-axis、Cobots逆势增长

2023年上半年工业机器人各机型增长情况

(数据来源:MIR DATABANK)

2023年前三季度≤20kg 6-axis、Cobots逆势增长,具体来看:

1、Cobots(协作机器人)

①工业市场如汽车相关需求持续释放;锂电、食品饮料等行业有所突破,锂电行业主要用于螺丝拧紧、二次注液上下料等;电子行业持续低迷。非工业市场如餐饮、新零售、健康理疗、电力等市场开始复苏。

②Cobots大负载产品码垛、一般工业行业的柔性焊接成趋势。除了JAKA、ELITE ROBOTS、UR、AUBO、HANS ROBOT 、DOBOT等Cobots厂商推出大负载产品外,跨界玩家如ATOM、WARSONCO也纷纷入局,主要用于食品日化行业的码垛场景。

③商用服务领域的入局者增加,企业出海渐成潮流。

④新入局的三梯队协作厂商如CGXI、FRTECH等,也实现批量出货。

2、≤20kg 6-axis

①底座型≤20kg 6-axis:底座型6-axis受光伏领域拉动需求较好,且拓展至更多应用的场景如接线盒安装、装/卸工装夹具、检测上下料等。此外在压铸、打磨、注塑上下料等场景应用进一步丰富。

②桌面型≤20kg 6-axis及弧焊机型:受电子行业消费疲软、一般工业投资减弱等影响,市场需求疲惫。

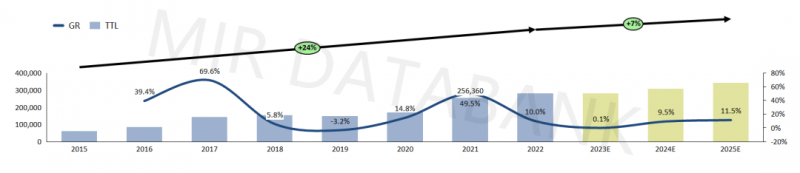

2024年市场如何发展?

在经历了2023年的市场调整之后, MIR认为2024年市场有望回暖,整体销量有望超30万台,同比增速在10%左右。从下游行业来看,预计汽车、锂电、电子等行业有望复苏。一般工业如中厚板焊、激光焊的金属加工市场以及民生相关如食品饮料、化学制品、小家电等市场需求也会有回暖。光伏市场洗牌加速,2024年投资将开始降温。

2015-2025年中国工业机器人市场销售规模(单位:台)

(数据来源:MIR DATABANK)