近期,韩媒报道三星电子第四代HBM(HBM3)以及封装服务已经通过AMD品质测试。

AMD的Instinct MI300系列AI芯片计划采用三星HBM3及封装服务,该芯片结合中央处理器(CPU)、图形处理器(GPU)及HBM3,预计今年第四季发布。

据悉,三星是唯一能同时提供先进封装解决方案及HBM产品的企业。AMD原本考虑使用台积电的先进封装服务,但因其产能无法满足需求,最终只能改变计划。

AI大势下,高性能GPU需求水涨船高,这不仅利好英伟达、AMD等GPU厂商,而且也进一步助力了HBM以及先进封装的发展。

资料显示,AIGC(生成式人工智能)模型需要使用AI服务器进行训练与推理,其中,训练侧AI服务器基本需要采用中高端GPU,在这些GPU中,HBM的渗透率接近100%。

当前提供HBM产品厂商主要是三星、SK海力士、美光三家原厂,全球市场研究机构TrendForce集邦咨询最新调查认为,在原厂积极扩产推动下,预估2024年HBM位元供给年成长率将达105%。

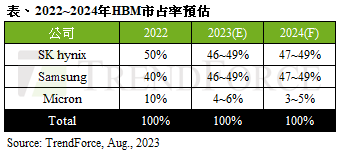

以竞争格局来看,集邦咨询表示,目前SK海力士HBM3产品领先其他原厂,是NVIDIA Server GPU的主要供应商;三星则着重满足其他云端服务业者的订单,在客户加单下,今年与SK海力士的市占率差距会大幅缩小,2023~2024年两家业者HBM市占率预估相当,合计拥HBM市场约95%的市占率,不过因客户组成略有不同,在不同季度的位元出货表现上恐或有先后。美光今年专注开发HBM3e产品,相较两家韩厂大幅扩产的规划,预期今明两年美光的市占率会受排挤效应而略为下滑。

先进封装产能方面,当前台积电CoWoS封装技术为目前AI服务器芯片主力采用者。集邦咨询估计在高端AI芯片及HBM强烈需求下,TSMC于2023年底CoWoS月产能有望达12K,其中,英伟达在A100及H100等相关AI Server需求带动下,对CoWoS产能较年初需求量,估提升近5成,加上AMD、Google等高端AI芯片需求成长下,将使下半年CoWoS产能较为紧迫,而此强劲需求将延续至2024年,预估若在相关设备齐备下,先进封装产能将再成长3-4成。