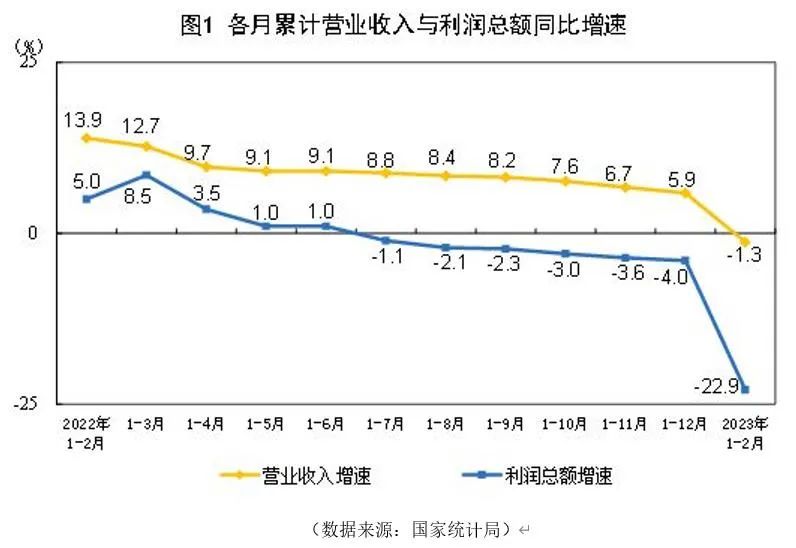

3月27日,国家统计局披露1-2月工业企业利润,数据显示1-2月全国规模以上工业企业实现利润总额8872.1亿元,同比下降22.9%,连续7个月在负值区间持续下探,且创2022年5月以来新低。

国家统计局工业司统计师孙晓解读,这一利润总额同比降幅受量价等多因素影响。一是从收入看,尽管工业生产有所回升,但市场需求尚未完全恢复,企业营业收入同比下降1.3%,降幅较上年12月份扩大1.0个百分点;二是从成本看,营收降幅大于成本降幅,导致企业毛利下降,下拉工业利润18.6个百分点;三是从价格看,PPI受同期基数较高影响,1—2月份同比下降1.1%,降幅较上年12月份有所扩大,对企业盈利形成较大压力。受上述因素影响,原材料和装备制造业利润降幅较大,分别下拉工业利润15.7、6.5个百分点。

中国国际经济交流中心首席研究员张燕生对经济观察网分析,1-2月工业企业利润降幅的原因包括以下五点:一是去年一二月份基数较高;二是去年12月防疫政策调整后,一二月份仍有疫情的连带影响;三是今年一二月工业的重点是止损、修复,然后才能够扩张;四是从去年下半年出现的外需萎缩在继续,对出口萎缩影响大;五是三年疫情美国回岸制造、近岸制造、友岸制造产生的产业外迁影响。张燕生认为,稳消费稳就业稳市场主体的效果要看下半年。

国务院发展研究中心宏观经济研究部研究员张立群认为,一、二月工业企业效益数据有所下降有一些特殊因素影响,一方面是去年1-2月经济恢复势头比较明显,对比基数较高;另一方面1-2月是中国经济开始转暖、起步的时期,诸如疫情等影响因素仍然存在。

“一、二月份工业企业的效益指标还很难作为判断整体趋势性变化的根据,有一些特殊性。”张立群说。在张立群看来,1-2月工业经济数据中也有一些表现比较积极的方面,比如消费类利润降幅收窄,新动能行业效益指标向好,这些也表现了经济结构的积极变化。

规上企业中,1-2月国有控股企业利润总额同比下降17.5%,股份制企业下降19.4%,私营企业实现利润总额下降19.9%,外商及港澳台商投资企业下降35.7%。

在行业角度,利润分布呈现了分化的态势。在41个工业大类行业中,10个行业利润总额同比增长,1个行业减亏,28个行业下降,2个行业由盈转亏,其中计算机、通信和其他电子设备制造业下降近8成,汽车制造业下降超4成。

张立群表示,从利润的行业分布来看,上游和中下游还是有比较大的差距,也表明了随着经济的逐步回暖,保供稳价的任务还是相当繁重。所以怎么样在经济持续回暖的过程当中,确保能源供给安全、确保原材料供给安全,还是要高度重视,要下大力气做好工作。

1-2月份,电气机械行业受动力电池、光伏设备等产品带动,利润同比增长41.5%,继续保持快速增长态势;铁路船舶航空航天运输设备行业受海洋工程装备、电动自行车制造等带动,利润同比增长64.8%。

英大证券研究所所长郑后成表示,1-2月工业企业在数量(工业增加值)、价格(PPI)与利润率三方面均有所下降,也是在三者下行的冲击下,1-2月工业企业利润总额累计同比承压大幅下行。

郑后成表示,展望3月,数量方面虽然3月出口金额累计同比大概率承压,利空3月出口交货值累计同比进而利空工业增加值累计同比,但是在2022年同期基数下行,叠加高炉开工率以及全钢胎与半钢胎开工率均高于2022年同期的背景下,预计3月工业增加值累计同比大概率在2月的基础上小幅上行。

价格方面,受席卷美欧大陆的银行业危机的冲击,国际油价跌破70美元/桶,在欧洲央行加息50个基点以及美联储加息25个基点的背景下,预计国际油价大概率继续承压,叠加PPI当月同比翘尾因素下行,预计3月PPI累计同比大概率继续承压下行。

综上,虽然工业增加值累计同比大概率小幅上行,但是在PPI累计同比持续下行的背景下,预计3月工业企业利润总额累计同比大概率还将继续承压。