2022年市场回顾

根据MIR DATABANK数据显示,2022年中国工业机器人销量突破28万台,同比增长10%,表现略低于MIR 睿工业年初的预期。

上半年受疫情与俄乌战争等多方因素影响供给端面临较大挑战,下半年供应链压力缓解,行业增速回暖。

2016-2022年工业机器人分季度市场规模(出货量/台)

(数据来源:MIR DATABANK)

*总出货量计数包括:≤20kg 6-axis 、 >20kg 6-axis、SCARA、Cobots、Delta

2022年一季度工业机器人市场下游需求依然强劲,多数机器人厂商在手订单充足。二季度受疫情影响增速触底,上游供应端缩紧,海外出口业务也有持续减弱的趋势。三季度区域性封锁缓解,之前积压的订单得到释放,加之新能源相关产业增长势头猛烈拉动市场,市场开始回暖。四季度继续保持增长,不过订单增速有所收窄,下游需求景气度下滑。

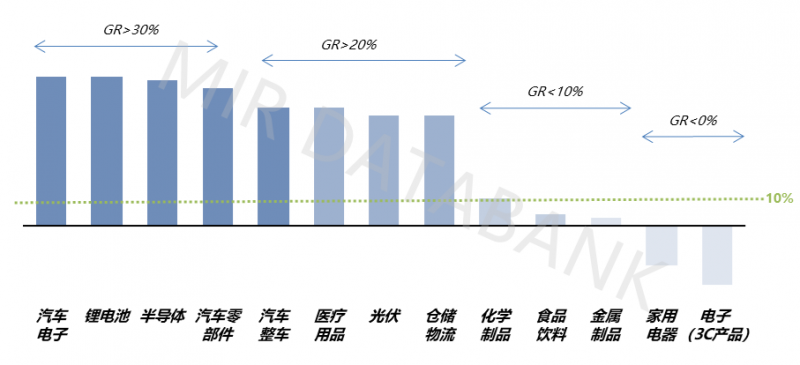

行业市场主要受新能源车、锂电、光伏、医疗等新兴行业需求拉动;3C电子需求较大幅度萎缩;一般工业开始复苏但不及预期。

2022工业机器人下游行业出货情况

(数据来源:MIR DATABANK)

新能源汽车的发展向好态势依旧不减,市场产销两旺,以比亚迪为首的新能源车企加速扩产,同时大力拉动了锂电的市场需求。同时除动力电池以外,光伏、半导体、物流运输等新兴行业也维持着高速增长。据MIR 睿工业统计,新能源汽车和新兴行业的工业机器人出货量占据了工业机器人整体市场出货量的40%以上。

3C电子行业在2022年表现低迷,手机库存处于高位难以消耗厂商只得频频砍单,疫情驱动的笔记本及平板电脑需求不再,AirPods等新品创新不足无法刺激消费,“VR/AR”产品尚未落地,以上种种因素致使3C电子市场呈现疲态。金属加工等行业受宏观经济低迷及大宗商品涨价、出口受阻等冲击,下游市场复苏亦不及预期。

Cobots及>20kg 6-axis保持高速增长,≤20kg 6-axis、SCARA及Delta表现不及预期。

2022工业机器人各机型出货情况

(数据来源:MIR DATABANK)

2022年Cobots在汽车零部件及汽车电子、医疗、半导体等工业市场应用广泛,带动整体Cobots市场有了不小的增长。近几年Cobots的国产化率也始终在提升,头部厂商陆续进入上市倒计时,据公开报道节卡已在12月启动上市辅导。此外,越来越多厂商选择迈出国门,将部分市场延伸至海外,节卡、遨博、越疆、艾利特、大族、珞石等均已设立了海外事业部/分公司以更好开拓海外市场。

3C电子需求大幅萎缩影响,SCARA2022年出货基本与2021年持平,仅增长1%,虽然锂电、光伏、医疗需求仍然旺盛但不足以全面支撑市场。不过亦得益于锂电和光伏市场,大负载及高速SCARA产品需求开始凸显,SCARA厂商陆续推出大负载SCARA机型。

因消费疲软,食品饮料及日化等领域受到较大波及,Delta市场出现负增长,虽也在加速渗透光伏、锂电等新兴市场,但当前体量仍有限,更多的Delta厂商选择跨界入局SCARA市场,国产Delta龙头阿童木机器人便在2022年10月发布了高速SCARA新品。

重负载机型越来越受市场青睐,随之重负载产品得到加速拓展,>20kg 6-axis因在汽车、电池等领域的应用增多,2022年市场份额提升至35%。反观≤20kg 6-axis,电子行业疲软、大宗商品涨价出口萎缩,≤20kg 6-axis需求逐渐减弱。

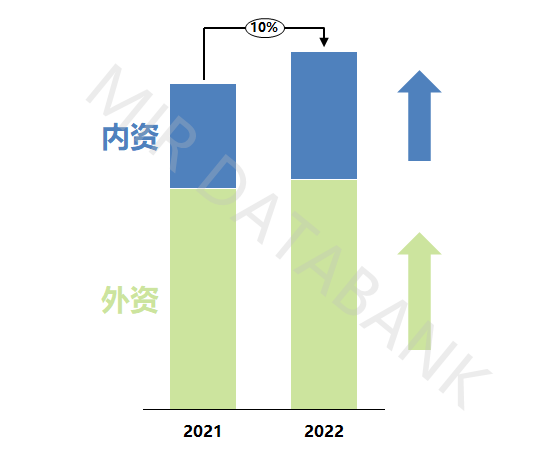

国产替代加速,内资市场份额进一步扩大。

2022年工业机器人市场内外资厂商占比情况

(数据来源:MIR DATABANK)

内资厂商依托供应链优势及灵活的价格策略,在锂电、光伏、汽车零部件等领域持续渗透,龙头企业与外资厂商有了更多交锋的机会,2022年市场份额得以进一步扩大。而外资份额占比缩小的主要原因在于供应端资源调整周期长,未能与市场需求增速匹配,二季度时受冲击较大,下半年整体货期才有所好转,生产和交付逐步恢复。

另外,2022年工业机器人市场曾迎来一波“涨价潮”,ABB、库卡、安川等外资厂商,埃斯顿、埃夫特、配天机器人、珞石机器人、阿童木机器人等国产厂商相继涨价。主要原因是原材料成本高昂和供应链紧张,物流费用居高不下,推高了生产成本,厂商平衡自身利润之下采取的应对措施。总结发现外资工业机器人品牌的涨价幅度大多在10%左右,而国产机器人品牌的涨价幅度大多是2%-8%,相较于外资厂商,内资厂商的涨价幅度略低,这也成为内资厂商竞争的一个优势。

2023年市场预测

2022年市场增速虽有所减缓,但市场的整体复苏态势明显。虽然近几年工业机器人市场经历了短期波动,现在工业机器人仍是处于“成长性”阶段的自动化产品,但市场中长期向好的趋势不曾改变,未来几年仍将保持2位数增长,根据MIR DATABANK数据,我们预测2023年中国工业机器人市场同比增长率将会升至12%左右。另外,不同机型、行业、供应商的表现将呈现出结构性的差异化。

2018-2025年中国工业机器人市场销售规模及预测

(数据来源:MIR DATABANK)

机型

受限于3C行业的恢复程度,SCARA及≤20kg 6-axis的高速增长期在一段时间内暂时不会再出现,反之得益于新能源汽车、锂电、光伏行业的景气度高企,>20kg 6-axis及Cobots将步入新的增长阶段。值得一提的是,2021年重负载工业机器人份额首次提升,未来几年该领域市场将进一步扩张,中大负载(≥20kg)领域国产入局者持续增加,国产大负载机型已开始得到批量应用。

行业

在有限增长的下游行业中,新能源无疑还是最确定的行业,相关细分领域将继续保持高位运行。不过2023年下游行业的需求分化也将越发明显,新能源汽车及新兴行业的需求依旧旺盛,其中除动力电池外,储能电池或将成为锂电赛道高景气延续的又一强有力支撑。传统行业在整体市场回暖下将有所恢复,但仍有增长压力。

供应商

2023年以埃斯顿、汇川、埃夫特为代表的头部国产厂商规模优势将进一步扩大,协作机器人细分市场领跑厂商日益显现,节卡、遨博、越疆有望迈进科创板行列,国产厂商份额进一步扩大。

外资品牌从供应链、研发到生产的本土化进程进一步加深,机器人产业链矛盾由供给侧开始转向需求侧,机器人价格将出现下降趋势,国产的价格策略逐渐失效,内卷加剧。

工业机器人领域形成“一超多强”的竞争格局,2023年工业机器人市场破万俱乐部有望再增员,市场集中度进一步提升。