在当前周期中,半导体行业在经历了 2020 年初大流行开始时的短暂低迷之后,经历了一段巨大的增长期,现在处于从 2022 年下半年开始的显着下降趋势。当前的空头- 长期低迷是多种因素共同作用的结果,包括通胀加剧、地缘政治动荡和大流行的挥之不去的影响。这些因素导致了宏观经济的不确定性、消费者支出的减少以及半导体需求的波动。例如,随着家庭在个人电脑、智能手机和平板电脑等消费电子产品上的支出减少,对为其供电的半导体的需求也随之下降。

事实上,宏观经济逆风给半导体行业带来了重大的短期挑战,导致 2022 年行业增长低于此前预期。然而,这种短期调整不会改变行业增长的结构性驱动力,这些驱动力有望重新发挥作用并推动长期持续增长。综上所述,随着芯片继续让世界变得更智能、更高效、连接更紧密,半导体需求将长期增长。

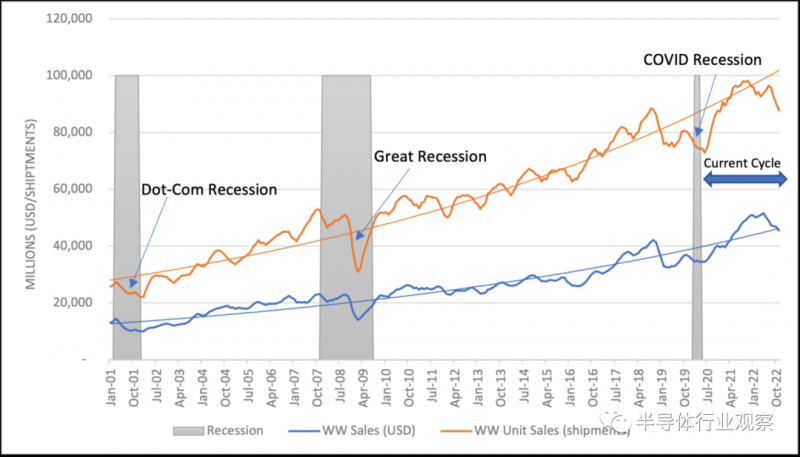

事实上,从短期需求波动来看,从过去二十年的长期趋势来看,半导体行业呈现出持续增长(图 1)。年销售额从 2001 年的 1390 亿美元增长到 2022 年的 5735 亿美元,增长了 313%。同期,半导体的单位销售额增长了 290%,反映出整个经济体对半导体的需求增加。事实上,SIA 和波士顿咨询集团 2020 年的一项研究发现,到 2030 年,全球对半导体制造能力的需求预计将增长 56%。随着这一长期趋势在未来几年持续下去以及对芯片的需求上升,半导体公司将需要投资更多的研究、设计和制造。问题不在于是否将建造更多的芯片制造设施或晶圆厂,而是建造它们的地方。

为确保新制造能力的很大一部分在美国建立,华盛顿的领导人去年颁布了《芯片和科学法案》,这是一项具有里程碑意义的法律,提供了大量的芯片制造激励和研究投资。CHIPS 法案的早期影响非常有希望。从 CHIPS 法案于 2020 年春季出台到颁布后的几个月,半导体生态系统中的公司宣布 在美国有 40 多个新项目,总计近 2000 亿美元的私人投资,并在整个美国经济中创造了超过 200,000 个直接和支持的工作岗位。部分归功于这些新项目,到本十年末,仅半导体行业的直接工作岗位总数就可能达到 312,000 个,该行业在美国经济中支持了 210 万个直接、间接和衍生的工作岗位。

半导体行业长期以来一直在下行周期进行大笔投资,为不可避免的需求反弹做好准备。新的公司投资将带来更多的国内半导体生产和创新,这将有助于避免未来的芯片短缺,并确保该行业满足汽车、数据存储和无线连接等行业不断增长的需求。例如,汽车行业估计占芯片需求的 20%,无线通信行业预计到 2030 年将推动 25% 的增长。这些行业的强劲增长动力将推动芯片需求未来十年的行业。

总而言之,虽然众所周知芯片行业具有周期性,并且在短期内会经历短暂的疲软期,但这个关键行业的长期前景非常光明。芯片是人工智能、物联网和 6G 等新兴技术的关键。它们对于医学突破和医疗设备创新至关重要。我们的电网和气候解决方案都依赖于这些对我们的生活变得如此重要的微小硅片。而这一现实在短期或长期内都不会改变。

图 1:2001 年 1 月至 2022 年 11 月的销售额和单位出货量 3 个月移动平均值