-

中国新能源汽车销量达688.7万辆,同比增长93.4%,市场占有率提升至25.6%。

-

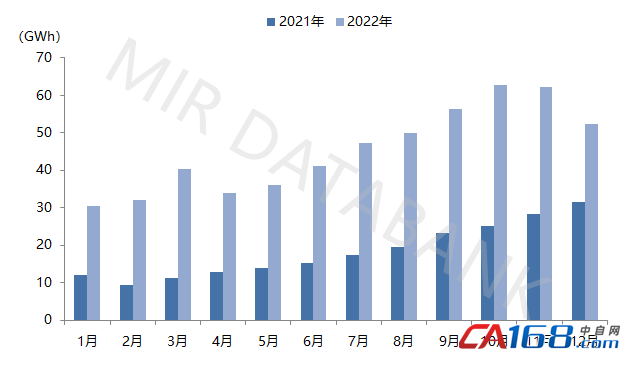

动力电池产量545.9GWh,同比增长148.5%,销量465.5GWh,同比增长150.3%,累计装车量294.6GWh,同比增长90.7%。

2021-2022年动力电池产量

(数据来源:中国汽车动力电池产业创新联盟)

在2022年的经济环境下,新能源和锂电是少有的可以保持快速增长的领域,同时受益于锂电产业的持续扩产需求带动,工业机器人在锂电行业的销量呈现“爆发”的态势。其中,重负载SCARA机器人在锂电行业中有着广阔的应用空间。

SCARA整体市场疲软发展

重负载SCARA现独特格局

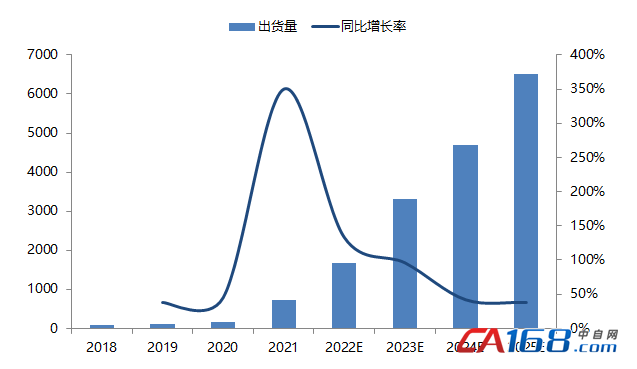

2022年SCARA整体市场受电子行业拖累,加之锂电、光伏、医疗难以对市场形成全面的支撑而表现疲软,整体增长仅1%左右。但重负载及高速SCARA产品需求旺盛,细分市场表现出独特格局。根据MIR DATABANK数据显示,预计2022全年50kg SCARA出货量可以超过1600台,同比增长近140%。

2018-2025年50kg SCARA市场规模及预测

(数据来源:MIR DATABANK)

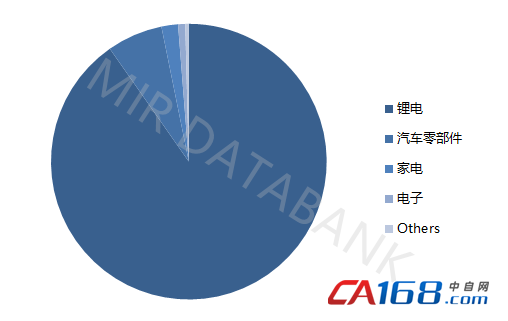

50kg SCARA可用于对负载、刚性、臂展有较高要求,但对自由度要求不高的场景,目前50kg SCARA的行业集中度较高,超过90%应用在锂电行业,主要用于电芯后段、模组段等。

50kg SCARA市场情况-分行业

(数据来源:MIR DATABANK)

未来随着50kg SCARA的技术逐渐成熟,成本降低,其应用场景会逐渐渗透到其他领域,例如家电、汽车零部件、3C等行业,大/重型工件的组装、搬运等场景。此外,相比于6-axis,SCARA机构简单、更加节省空间且效率更高,30-70kg 6-axis的部分市场有望被50kg SCARA替代。

重负载SCARA加速渗透到

锂电生产的多个工艺环节

锂电的主要类型包含方形电池、软包电池、圆柱电池和刀片电池,其中方形电池的重量较大,且对于效率和产能的提升需求迫切,所以目前50kg SCARA大多用于方形电池的生产流程上。

而软包电池的技术暂时还未发展成熟,产能相对较小,对于提速的需求不大,圆柱电池基本使用 XYZ模组,生产效率和一致性普遍较高,50kg SCARA目前并未渗透至这两个细分领域。

方形电池——生产工艺流程及机器人使用情况

(信息来源:MIR DATABANK)

在方形电池的生产工艺流程中,50kg SCARA主要应用在电芯中段、电芯后段及模组段。像是电芯贴胶&撕胶、密封钉焊接、二次注液、软连接激光焊、电芯预堆叠等工艺段环节都已经逐渐开始应用。

另外之前我们也提到过,相比于6-axis,SCARA机构简单、更加节省空间且效率更高,目前30-70kg 6-axis主要应用的电芯预堆叠、端板上料、拆组盘等工艺段对自由度要求不高,为了提升速度及降低成本,这些工艺段在未来都有望被50kg SCARA逐步替换。

-

热压应用:动力电池厂商的技术路线各不相同,所使用电池型号也未完全统一,提高产线兼容性以及效率对于国内迫切提升产能的各大动力电池厂商来说非常关键,而面对此类需求,重负载SCARA更有优势。

-

组盘/拆盘:重负载SCARA可以完成简单的搬运组盘工作,且能够避免因负载过重导致机器人的严重抖动。

持续扩张的锂电行业将成

SCARA机器人企业争抢的“蓝海”之一

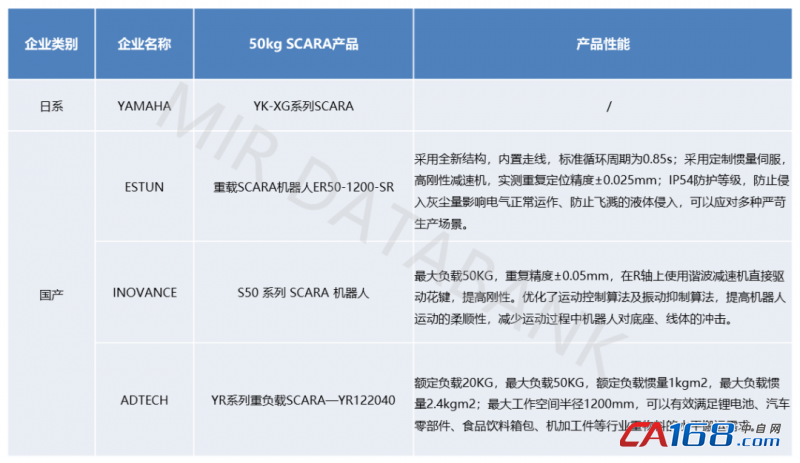

重负载SCARA机器人存在着较高的技术门槛,无论是机械设计的重新调整还是核心零部件的整体替换,都对厂商提出了更高要求。不过随着动力电池行业的快速发展,50kg SCARA机器人赛道将吸引越来越多的入局者,其中内资厂商响应速度较快,YAMAHA以外的外资厂商也正在跟进。

YAMAHA是最早布局50kg SCARA的厂商,到2021年才有国产厂商陆续推出50kg SCARA,比如汇川技术推出的S50系列SCARA机器人、埃斯顿针对锂电池行业推出的重载SCARA机器人ER50-1200-SR、新时达旗下众为兴推出的YR系列重负载SCARA—YR122040,都用于动力电池行业,电芯装配、化成、模组组装等环节。预计随着更多厂商的入局,市场格局会进一步发生变化。

已推出重负载SCARA产品厂商

(信息来源:MIR DATABANK)

值得注意的是,国产机器人凭借稳定的供应链优势和可控的交付能力,抓住了锂电行业快速变化的机会,抢占到了愈发多的市场份额。例如埃斯顿就专门成立了新能源事业部,已覆盖锂电行业从前段、中段到后段的所有机器人需求。

从数量来看,目前入局的工业机器人企业并不多,但在可看见的未来,仍在持续扩张的锂电行业将会是SCARA机器人企业争抢的“蓝海”之一。

据悉,目前有多家电池企业的SCARA年采购量超过了1000台,动力电池企业的扩产加速将使锂电设备市场持续走高。