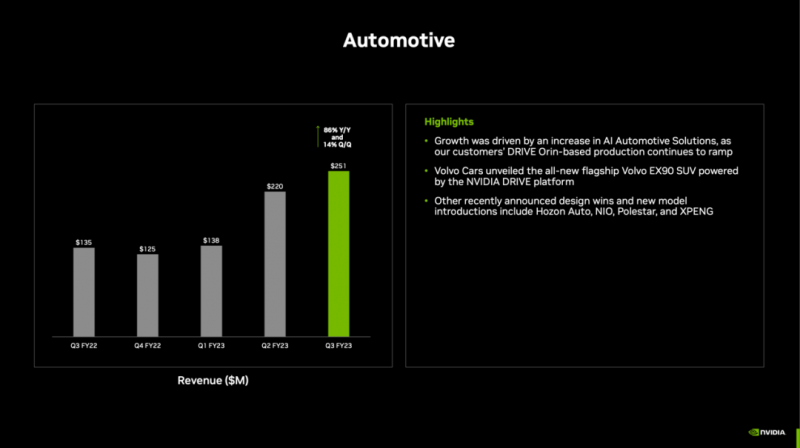

过去一两年的英伟达GTC开发者大会活动,我们都很少去报道汽车相关的发布和话题。实际上汽车(Automotive)作为英伟达在财报中给出的单独业务方向,今年的涨势相当不错。FY23 Q3(截至2022年10月30日)季报中,英伟达还特别在给投资者的呈现内容里提到汽车业务势头不错,“正成为我们下一个数十亿美元的平台”。这两季受到游戏业务(Gaming)的不良影响,英伟达这家公司的整体营收表现并不怎么好。FY23 Q3季度营收59.31亿美元,同比下滑17%——其游戏业务滑坡幅度达到了51%;但在业务划分的亮点里,数据中心和汽车业务的表现仍然非常不错。从数据中心垂直行业的角度来看,汽车也为数据中心营收贡献量多;而汽车业务本身则同比增长了86%,当季营收2.51亿美元。

汽车业务目前在英伟达公司的整体营收占比中,大概还只有4.2%;要达成数十亿的增长还有相当大的空间。值得一提的是,英伟达Q3财季汽车业务增长主要驱动力在AI Automotive解决方案上。英伟达表示客户基于DRIVE Orin芯片的产品持续增多。在去年9月的Computex大会上,黄仁勋在接受采访时就说:“今天我们有大约20家车企客户待出货,包括沃尔沃、蔚来、小鹏、比亚迪;还有8家Robotaxi(自动驾驶出租车)公司、7家卡车公司...”当时他谈到就汽车这个方向,“我们有两个不同的业务模型。其一是出售芯片,或者服务器等;另一个是与企业合作,发展车队(fleet),并在生命周期内提供支持。”去年宣布的与梅赛德斯奔驰的合作属于第二种。英伟达似乎格外重视与梅赛德斯奔驰之间的合作,其官网还有个专题合作页面。黄仁勋在评价此次合作时甚至说:“梅赛德斯奔驰能够采用一切英伟达的资源(I would say that Mercedes has access to everything NVIDIA has)。”就英伟达官网资料来看,双方合作涉及到软件定义汽车、AI驾舱、销售门店AI优化等等。于汽车业务,“现在对我们来说,这还是个很小的业务。但未来6年,这将能够创造110亿美元营收价值。”借着近期CES展会上的发布,我们来看看英伟达汽车业务的布局情况。

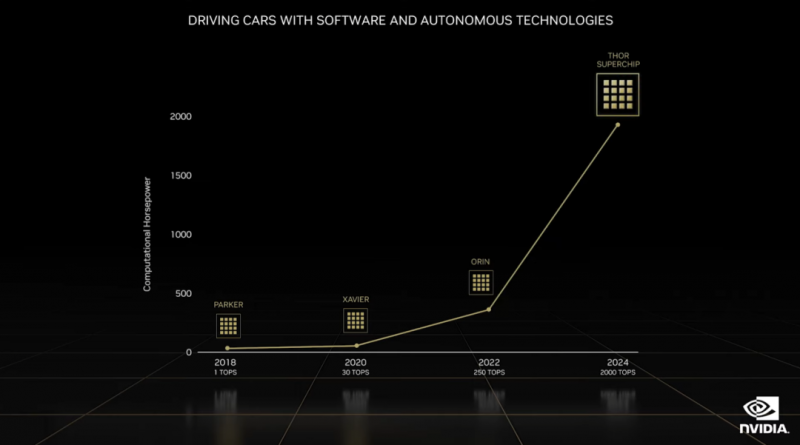

了解汽车电子的读者应该知道,汽车E/E电子电气架构正从分布式转向中心化。虽说最终方向可能还无法确定,但不同域的融合和中心化是确切的,比如说ADAS与IVI。英伟达加入到汽车市场的立足点其实也在这个大方向上,他们要做汽车的“中央计算机”。以前的分布式系统可以认为是不同的计算机各自为政。而融合为一台计算机,并接上四个轮子,被认为是汽车的未来形态。这种转变的推动力来自成本、功耗的缩减。单纯就芯片角度,英伟达在此提供中央大芯片或系统。去年的GTC Fall大会上,英伟达发布了Thor(对2022年Orin芯片的迭代),就是这样一颗芯片。比较有趣的是,原本此前发布要替代Orin的Atlan被中途取消,2024年标称2000TOPS的Thor就要提枪上马。英伟达说,Thor的吞吐是之前宣布的Atlan的2倍,性能也超过2倍提升。Thor的到来,其实是伴随着Ada Lovelace/Hopper GPU和Grace CPU而来的。当时黄仁勋说,Hopper上的Transformer Engine,Ada上的GPU多实例支持、Grace CPU的单线程性能,对于汽车而言都很有价值。这些东西共同构成了Thor。Thor具体怎么用,还是要看主机厂:可以把所有算力都用于自动驾驶;也可以切分给辅助驾驶、信息娱乐/智能座舱等域。不过Thor远不是英伟达汽车业务的全部。作为一个有“全栈”或者“端到端”喜好的公司,属于英伟达的这部分当然也要做全栈。从大的方向来看,自动驾驶汽车相关两个部分。其一是数据中心,需要处理数据、训练AI、进行数字孪生(digital twin)的模拟、构建虚拟世界等;其二就是汽车本体上的AI计算机,处理各种传感器数据来感知驾车环境,实现自动驾驶。英伟达的自动驾驶开发与部署端到端平台整体名为Nvidia DRIVE。从英伟达平台层的角度来看,DRIVE主要关乎到了Nvidia AI和Omniverse(如果对英伟达技术熟悉的话,就应该知道目前英伟达的三大平台就是Nvidia HPC、AI、Omniverse)。对Nvidia AI和Omniverse不了解的同学可以参考下面这张图。Nvidia AI比较好理解,毕竟AI现在是英伟达的重要技术方向——最上层的很多应用就足够说明Nvidia AI涵盖的库、中间件等构成了;Omniverse则是英伟达版本的元宇宙或虚拟世界,可以在这个3D图形世界里打造数字孪生,或者进行3D设计的协同。再回过头来看Nvidia DRIVE。从开发(数据中心)和部署(汽车)两部分做切分,开发部分涵盖了Nvidia AI基础设施、Replicator Synthetic Data Generation(用于AI训练的合成数据生成)、DRIVE Sim(在Omniverse中进行行车/自动驾驶等的模拟和学习)、DRIVE Map;而部署部分,则包括了全栈的驾驶和座舱AI应用、汽车AI计算机,以及Hyperion参考设计。DRIVE Sim应该是其中最知名的部分了,在Omniverse虚拟世界里构建汽车和行车场景的数字孪生,并在其中测试和验证自动驾驶软件。这个虚拟世界里,能够进行不同复杂路况、天气、时间,以及包含公路、岔路口、交通灯、行人、卡车等各类元素与场景的模拟,还能创造各种突发事件来达成自动驾驶的学习过程。当然,这些需要依托于数据中心云上的服务器(具体是Nvidia DGX/OVX),其中还包含了各种软件,如操作系统、中间件、泊车/自动驾驶/座舱等应用。从DRIVE Sim的能力来看,其职能可能还在进一步扩展。今年CES上,英伟达演示了藉由DRIVE Sim,车厂可以在虚拟世界里设计汽车,以及借此打造零售店的VR体验。用VR就能进行虚拟的驾车体验,而且周围环境是可任意改换的——比如白天改成晚上——对于开发者和工程师而言,这就能用于设计和满足安全标准的验证;对于零售店的汽车买家而言,则能用于汽车的VR体验。英伟达说,自己是目前仅有的做到了端到端,覆盖从云上AI数据工厂,到汽车上的完整软件栈的企业。其实英伟达的DRIVE汽车生态与其Isaac机器人生态是基本类似的,或者说汽车本来就是一种特殊的机器人。而英伟达原有的平台层技术,对于构建汽车生态而言也有着天然的优势。

在去年的GTC上,英伟达就对DRIVE Sim做了扩展,把行车模拟扩展到了汽车内部——打造座舱内的数字孪生。当时英伟达说,设计师和工程师借此就能一起工作,把设计先应用到DRIVE Sim的虚拟世界里;最终加速智能座舱和IVI信息娱乐系统的开发。这次CES的特别演讲中,英伟达再度提到了这一更新。并将DRIVE Sim称作是“为智能汽车开启新的可能性”。因为也是借助Omniverse,所以身处不同位置的设计师就能配合工作进行车内设施、软件的设计,实时地展现到虚拟世界里,包括任何一个按钮、通风口、窗户、仪表板等。最终设计的数字孪生也能在零售店里,作为VR体验存在。按照英伟达的说法,打造的是从生产线到展示体验的“一切”。当然如前所述DRIVE Sim本身只是DRIVE的组成部分之一。CES 2023上有关英伟达汽车业务的发布,主要是合作相关的,或者说客户合作情况汇报。较大篇幅的一则发布仍然给到了梅赛德斯奔驰:梅赛德斯奔驰开始采用Nvidia Omniverse。这个合作,有一部分应该和前年宝马生产基地借助Nvidia Omniverse和AI构建虚拟工厂类似。梅赛德斯奔驰也是用Omniverse来优化生产和装配设施。在Omniverse虚拟世界里构建装配线的数字孪生,则各种搭配、组合、调整在应用到实际的产线之前,就能在Omniverse里先进行,不需要打断现有生产。与此同时规划上,可以在全球范围内做工厂的同步,给生产设备、流水线操作进行OTA软件更新,提升质量和效率。当前梅赛德斯奔驰正计划在德国拉施塔特(Rastatt)工厂生产新的EV平台,他们就用Omniverse进行了生产流程的模拟。虚拟的工作流也能够让奔驰在面对供应链问题的时候做出快速响应,按照需要重新配置装配线。据英伟达所说,模拟世界CAD的精准度达到了相当细节(down to the nuts and bolts)的水平。这一合作虽然跟作为汽车制造商的梅赛德斯奔驰是直接相关的,不过似乎更像是机器人方向的合作——因为毕竟此处Omniverse是用于模拟工业生产,包括工厂布局、机器人如何行动、工人如何与产线互动之类,而不是汽车自身的测试或设计。但这方面也只是双方合作的一部分。由梅赛德斯奔驰开始用Omniverse可知,双方的合作的确开始变得深入。英伟达显然正在试图让传统车厂对自家的生态产生依赖。除了与奔驰的合作之外,这次英伟达还宣布了和富士康(Foxconn)之间的合作。英伟达在主题演讲中说,富士康将基于DRIVE Hyperion平台来造电动车。前文已经提到过Hyperion是英伟达的自动驾驶系统参考设计。去年的GTC Spring上,英伟达其实也宣布了包括梅赛德斯奔驰在内的几家车企都准备用Hyperion 8(另外两家还包括捷豹和路虎)。富士康要造车也不是什么新闻了。与富士康合作的另一方面,富士康作为Tier 1的角色也造ECU——而造ECU会基于DRIVE Orin——前文已经提到了这颗芯片作为当代趋于中央化的E/E电子电气架构的大脑,Thor是其迭代产品。这也是英伟达DRIVE生态扩张的一个重要发布,是从Tier 1和主机厂两个方向来做扩张。除了合作相关的,还有一则重要发布:GeForce NOW登录汽车。GeForce NOW是英伟达的云游戏服务,面向包括电视、笔记本、台式机、掌机等设备,在不需要本地RTX GPU的情况下,通过串流服务就能玩上3A大作。今年CES上,英伟达有关GeForce NOW的新品发布不少,包括服务扩展到更多国家地区、云基础设施硬件更新、降低延迟的Reflex技术加入、会员计划更新等。相关汽车的部分,大方向就是未来合作汽车品牌的汽车上,也能玩GeForce NOW,作为座舱娱乐体验的一部分。GeForce NOW登录汽车,一方面是汽车电子的发展成果——未来智能座舱的一部分就在高端娱乐上,另一方面是英伟达这类汽车市场的后来参与者在做产品时的思路体现。云游戏其实也更符合汽车功耗敏感的特点,毕竟3A游戏的图形算力需求对应的功耗也不小。GeForce NOW是英伟达占领汽车生态的重要组成部分。首波与英伟达在GeForce NOW云游戏上合作的车企有比亚迪、现代(Hyundai Motor Group)、极星(Polestar)。采访环节,英伟达提到这类合作中,英伟达主要是把GeForce NOW客户端集成到汽车上,“会有一些工程工作,需要我们和汽车制造商一起,进行软件优化之类的工作,其实也只是个串流客户端;需要传输游戏控制信号,支持Android Auto和不同的操作系统”。“连接也是其中的关键。还是需要在车里有高性能的互联网连接,可能是本身就构建在车上的,也可能是将移动设备作为热点。所以为了确保车上的游戏体验,需要与车企进行一些合作。”——则车机就成为了GeForce NOW生态的一环。比如说原本在家里的智能电视上玩GeForce NOW游戏,暂停之后可以继续在车里玩。GeForce NOW的部署似乎并不要求Nvidia DRIVE,毕竟座舱这个市场已经有了相对稳定的方案。

按照英伟达的说法,英伟达当前汽车生态系统合作伙伴数量已经有几百,与“新能源车Top 30主机厂的20家”、“很多行业头部Tier 1与ISV”、“最大规模的10家卡车与robotaxi企业中的8家”都有合作。英伟达汽车业务副总裁Danny Shapiro是这样阐释英伟达目前在汽车行业的角色定位的:“大概20年前,汽车设计也有英伟达的参与。当时和英伟达相关的主要是工作站、软件。后来有了工程相关的部分,风洞模拟、碰撞模拟等。”“在有了Omniverse之后,我们能够将所有的东西做统一。从设计到工程,到现在的生产制造,甚至是零售环节。”Shapiro说,“所以我们对自己的定位是汽车行业的技术合作者,从设计、生产到零售管线的任意组成部分。我们不只是个技术供应商,我们也与OEM与Tier 1一起,做出创新并带来新技术。”这也是当代市场对英伟达这类市场角色的定位,也是汽车产业链价值重心迁移的某种体现。除了前文提到英伟达产品的参与度,人们的出行模式可能本身也在发生变化。“AI真正改变了汽车的用户体验,正在造就新的出行方式。我们现在会看到robotaxi正成为全新的交通工具类型。我们在和不少企业打造这样不需要方向盘、脚踏板的汽车,能够完全自主运转。”“我们正把超级计算机放进车里,我们在做全新的升级。会有过去我们从未想到过的应用出现——这样的应用可能在数年后出现,而且能够应用到已经买了好几年的车上。未来会有新的东西出现,是我们现在想象不到的。”这也是未来车队运营的新业务模式:基于现有售出的汽车提供增值服务,持续从存量市场上获得营收,而不像过去那样主要是做一次性买卖。这个市场的价值对于主机厂而言是不可忽视的。实际上,英伟达在汽车市场的部署就是基于这家公司几十年来的加速计算技术,及其近些年在AI市场上的呼风唤雨。当自动驾驶领域,AI、数据、数字孪生与模拟变得越来越重要,英伟达的契机也就来了。在我们看来,英伟达于汽车市场的努力,更像是这家公司对其在数据中心市场成功的模式复制,即便这其中存在具体实施层面的显著差异。