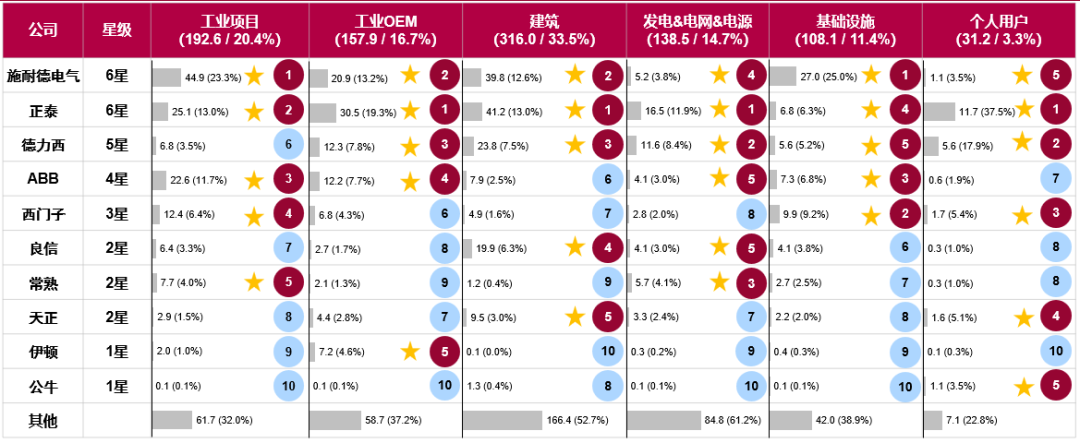

中国低压电器市场份额-分用户行业-2021

(6星市场模型)

注:

1.在细分市场中,企业业绩位于前5名则获得一颗星(★),反之不得星。

2.细分业绩包含行业大客户、机电分销、线上渠道、项目分销在内的全业务模式。

数据来源:格物致胜访谈及行业积累

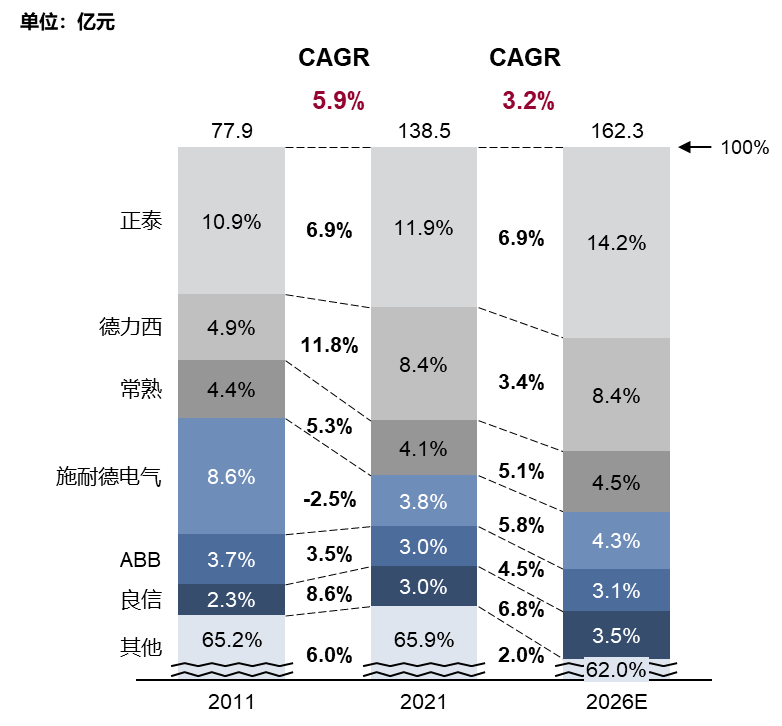

发电&电网&电源行业

电网加大投资,利好内资品牌

国家加大一次配电(国网、南网等集采)、二次配电(省、市供电局)及新能源(风电、光伏、储能)的投资,使得电网细分市场发展势头良好。

电网集采领域,配电网数字化转型特征明显,且智慧台区建设初现规模。此外,标准化样柜倒逼企业产品升级换代,数字化采集成为必备刚需。

新能源领域,光储发力迅猛,产业配套和政策扶持力度加大,衍生出新的业务场景及机会点,如光储充、光储氢等。

传统发电领域,如火电、水电、核电等,受政策影响较大。21年表现一般,预计未来将继续保持平稳增长。

中国低压电器市场份额-发电&电网&电源行业-

2011,2021,2026E(亿元)

数据来源:格物致胜访谈及行业积累

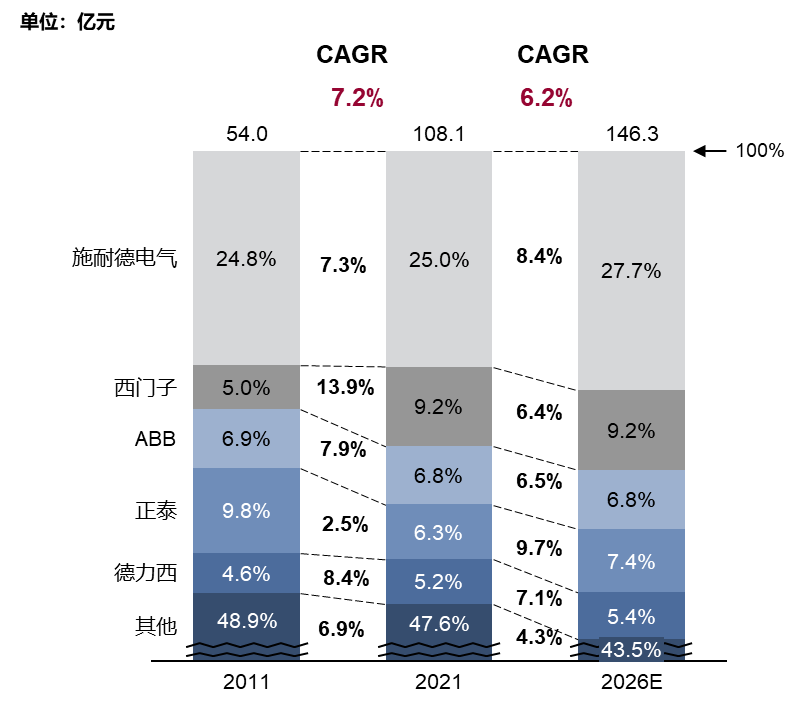

基础设施行业

基建投资增速放缓,部分细分市场表现突出

近几年,我国基础设施投资增速有所放缓,但在5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、数据中心、人工智能、工业互联网基建等细分领域加大投入,为低压电器市场带来重大利好,将成为未来基础设施行业的重要增长点。

内资企业

在市政、隧道、大铁等细分领域,内资品牌占据主导地位,2021年市场增速一般。

正泰、良信与华为等大客户签订战略协议,提供1u断路器,体积减小1/3的同时,有较强的断路保护延伸能力,取得了较高市场份额。

外资企业

外资品牌主要集中在水处理、地铁、机场、数据中心和通信等新基建领域,且市场发展态势良好。

施耐德电气有较完备的产品线,在机柜、UPS、中低压配套等领域深耕多年,优势突出,占据了较高份额。

中国低压电器市场份额-基础设施行业-

2011,2021,2026E(亿元)

数据来源:格物致胜访谈及行业积累

个人用户行业

正泰、德力西、天正渠道优势明显,市场地位突出

凭借价格及渠道优势,以及行业积累,正泰、德力西、天正等品牌处于市场龙头地位,三者市场占比合计超过六成,其中仅正泰市场占比达到37.5%;基于市场积累,这些企业未来会更多地关注其他行业的发展。

在个人用户市场,由于客户对产品性价比要求较高,而施耐德电气、ABB、西门子等外资品牌价格相对较高,对于个人用户行业关注度相对较低。

中国低压电器市场份额-个人用户行业-

2011,2021,2026E(亿元)

数据来源:格物致胜访谈及行业积累

中国低压电器市场份额汇总-分行业-

2011,2021,2026E(亿元)

数据来源:500个用户访谈抽样获得,格物致胜整理