中国制造业虽在2022年经历起落,但坚守一线的工业机器人以及更多新兴的高端装备,帮助不少行业和企业成功渡过难关。

根据MIR DATABANK发布的2022年上半年中国市场工业机器人出货量排名,与去年相比发生了较大改变。数据显示,2022年上半年中国工业机器人市场出货量13.1万台,增长1.5%。

工业机器人上市公司扎堆接单

近期,迈赫股份、埃夫特等工业机器人行业上市公司密集收获汽车自动化产线重大订单项目。

今年以来,新能源汽车行业加速扩产,产业上下游对自动化生产制造依赖性增强。业内人士表示,工业机器人市场需求向好。

在新能源汽车等行业旺盛需求的驱动下,相关上市公司迎来业绩增长。

10月11日,工业机器人和自动化龙头公司双环传动披露前三季度业绩预告,预计前三季度归母净利润达3.91亿元-4.11亿元,同比增长72.59%-81.42%。

国产工业机器人“四小龙”之一埃斯顿的董秘日前在接受媒体采访时表示:“工业机器人主要部件包括控制系统、伺服系统,减速机等,国内机器人厂家已经在伺服系统和机器人本体上实现自主化。国内部件企业在减速机的研发生产方面成长很快,但一些高端机型的控制元器件水平仍有待提高。”

比如,AI 工业机器人领域,国外厂商是先行者,在主流市场如光伏、锂电、电子等行业根基深厚。在研发方面本土机器人企业也在逐步成长,精密减速器、智能控制器、实时操作系统等核心部件的研发都取得了进展。部分细分领域已走到行业前列,而在光伏、锂电池等主流赛道,也在许多招标项目中敢与国际一二线品牌互争高下。

根据MIR DATABANK发布的2022年上半年中国市场工业机器人内资企业出货20强显示,埃斯顿高居第一。从整个市场来看排名第五,上升2位,仅次于发那科、安川电机、爱普生和库卡(汇川技术同样跻身前十)。去年,埃斯顿工业机器人销量首次破万,连续三年进入全球工业机器人品牌中国市场出货量前十;国内工业机器人本体及工作站业务增长104.70%,六关节机器人出货量仅次于国际四大机器人厂商。

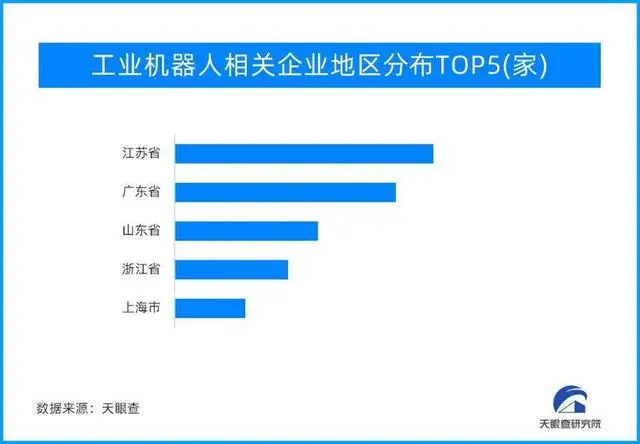

工业机器人相关企业数量山东第三

中国电子学会组织编写的《中国机器人产业发展报告(2022年)》显示,机器人和自动化在过去几年已经成为现代制造业不可或缺的一部分,制造商在生产设施中集成机器人系统,以提高产能、提高利润率并降低运营成本。业内人士表示,目前汽车、3C电子两大行业对工业机器人的需求旺盛,未来化工、石油等工业机器人应用市场将逐步打开。

新松机器人在今年半年报中称,除汽车、3C 等应用场景外,半导体、锂电等领域的工业机器人需求将大幅提升。新松机器人,最早可追溯到上世纪90年代的“老大哥”——汽车底盘合装机器人,托举起汽车底盘的前桥和后桥,紧密追随吊装车身完成动态安装。其刚刚发布的“新朋友”星卫来工业清洁机器人,在移动机器人控制系统的指挥下灵活避障,还能“礼让”与它发生干涉的其他机器人。

Wind数据显示,在31家工业机器人产业链上市公司中,18家公司今年上半年研发支出实现同比增长,占比近六成。其中,英威腾、振邦智能、汇川技术等公司研发支出同比增长超四成。

根据国际机器人联合会(IFR)测算,近年来中国工业机器人市场规模保持增长态势,2022年市场规模将继续增长,预计将达到87亿美元。预计到2024年,中国工业机器人市场规模将超110亿美元。工信部数据显示,2021年机器人全行业营业收入超过1300亿元。其中,工业机器人产量达36.6万台,比2015年增长了10倍。

天眼查数据显示,截至目前,我国工业机器人相关企业15.5万余家;其中,2022年1-9月新增注册企业近4万余家,1-9月新增注册企业月平均增速达33.5%;从地域分布来看,江苏、广东以及山东三地,相关企业数量排名靠前,分别拥有3万余家、2.6万余家以及1.7万余家。