10月9日,通威股份发布了2022年前三季度业绩预增的公告。

(通威股份公告截图)

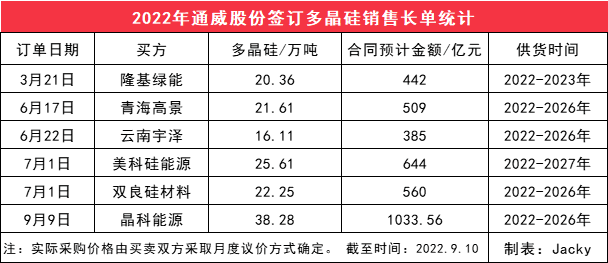

23万吨硅料+70GW电池

或超270亿元

已签大单约3570亿元

(通威股份公告截图)

23万吨硅料+70GW电池

或超270亿元

已签大单约3570亿元

下一篇:9月出口劲增73.9%,中国品牌乘用车市场份额上升至50%

本文仅代表作者个人观点,与中自网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!来源网络如有误有侵权则删。