近日,据美媒报道,美国将出台一系列新规,以进一步限制中国获得先进半导体技术,以及用于逻辑和存储芯片生产的半导体设备、软件等工具。

新规将对半导体出口进行全面管制,其中包括让中国无法获得世界上任何地方使用美国工具制造的某些半导体芯片。

同时有知情人士表示,宣布的措施还将包括正式限制生产14纳米或更先进芯片的技术,也将把更多中国实体纳入所谓外国直接产品规则适用范围。

从内容来看,这无疑是美国迄今为止颁布的最为严格的半导体管制措施,一旦全部施行,将可能对我国半导体产业,连带诸多高端制造产业造成巨大的打击,机器人亦无法幸免。

国家统计局数据显示,2021年中国半导体集成电路(IC)产量3594亿片,同比增长33.3%;而今年1-7月中国半导体集成电路(IC)产量1938亿片,同比下滑8.0%,这主要是大环境下经济不好,消费电子出货大幅减少等原因导致的。

半导体作为新时代的战略物资,其重要性是毋庸置疑的,如目前市场上高端芯片短缺仍在延续,制约着汽车等先进制造业的发展,随着新能源汽车、机器人、VR/AR、物联网等新产品的推广,对半导体的需求将再上一个台阶。

然而半导体行业是典型的高技术壁垒行业,也是国内技术积累较为薄弱的领域,全球半导体市场主要由国外厂商主导,美国、日本、荷兰的企业处于市场绝对主导地位。

从产业链来看,我国半导体行业的自给率仍旧相对较低,EDA领域我国的市占率不足1%;核心IP、晶圆、设备、IDM 等环节市占率只在9% 左右;封测环节虽有一定优势,国产化率约为21%,但多是聚焦在低端领域。

如今我国先进制造业蓬勃发展,对半导体的需求持续增长,一旦在半导体上被全面卡住脖子,无疑会拖慢产业升级的步伐,对以机器人为代表的自动化设备行业也将是一个巨大的打击。

机器人作为高端智能设备与半导体行业紧密相关,随着智能制造的持续推进,机器人正在直接或间接地进入半导体行业,推动产业加速发展,同时作为集成了众多技术的产品,机器人本身对半导体芯片也有巨大的需求,种种因素下,根本无法忽视半导体行业的变化。

例如去年开始并延续至今的“缺芯潮”,就让机器人行业动荡不安,不仅引起了全行业的涨价,还导致供货周期持续延长,在上半年财报中,工业机器人“四大家族”都表示订单积压严重。

同时芯片的短缺,对机器人下游应用行业也将产生巨大的影响,如应用工业机器人最多的汽车行业,就在前几日,日本汽车大厂本田宣布,因疫情影响,加上芯片短缺,将减产措施延长至10月底、减产规模最多为四成;丰田汽车也宣布,因芯片短缺影响,导致日本国内部分工厂/产线将追加停工。

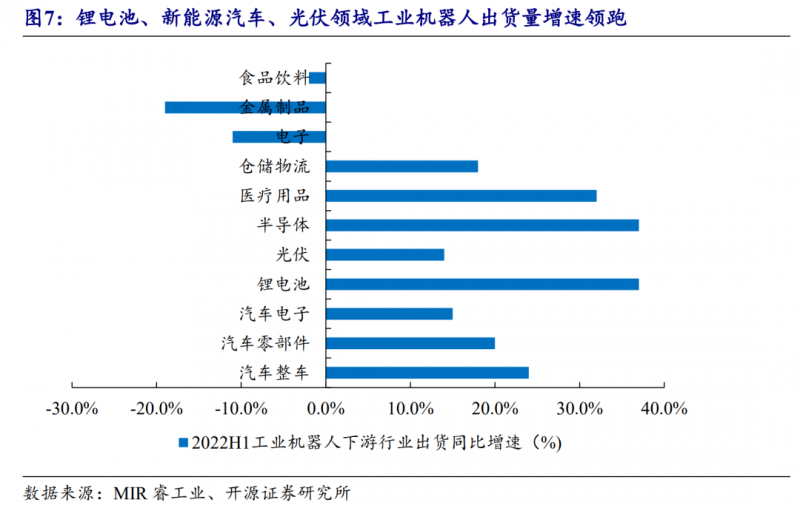

此外,半导体行业本身也是使用机器人的大户,仅硅片制造,就可以在硅料加工、硅晶生长、硅棒/硅方搬运、硅片切割、电池片排版、焊接、包装等各个工艺段应用机器人,今年上半年应用于半导体的机器人同比增长超过35%,与锂电池一起成为下游工业机器人出货量增长最快的行业。

总的来说,此次美国出台限制中国半导体行业发展的新规,也将对机器人行业产生不小的影响,对相关机器人公司来说,需要提前做好准备,未雨绸缪才能有备无患,甚至因祸得福,仍未可知。