据官方数据,本次大会共有国内外百余家机器人企业携500余件展品分别展示了机器人产品技术在医疗、物流、商用、农业、建筑、制造、矿山、特种等八大场景中的应用成果。

根据会上发布的《中国机器人产业发展报告》预计,2022年中国机器人市场规模将达到174亿美元,五年年均增长率达到22%。

本文将从机器人行业产业发展历程、上市公司A股市场表现和近期热门产品全面梳理我国机器人行业的市场概况。

机器人产业发展历程

机器人产业的技术变革和更新换代主要经历了三个阶段:程序控制、自适应和智能机器人。

最初的程序控制机器人能够按照事先安装好的程序步骤进行简单的机械类操作,例如搬运、拆装、加工等固定工作;自适应机器人则通过传感器实现对工作环境和目标对象的感知,再经过数据处理分析随时适应改变的环境和工作内容。

第三代智能机器人除了具备以上特点外,还具有类人的感知交互和思维能力,能够自主处理具有一定复杂逻辑性的问题。

按照功能类型,大致可分为工业机器人、服务机器人和特种机器人。目前我国工业机器人的应用领域主要包括电气电子设备、汽车制造业、物流运输业等;服务机器人的发展仍处于早期阶段,种类包括家政机器人、休闲娱乐机器人、医疗机器人等;特种机器人指可用于各种特殊环境或具备特殊功能的先进机器人,例如军用、农业、水下机器人等。

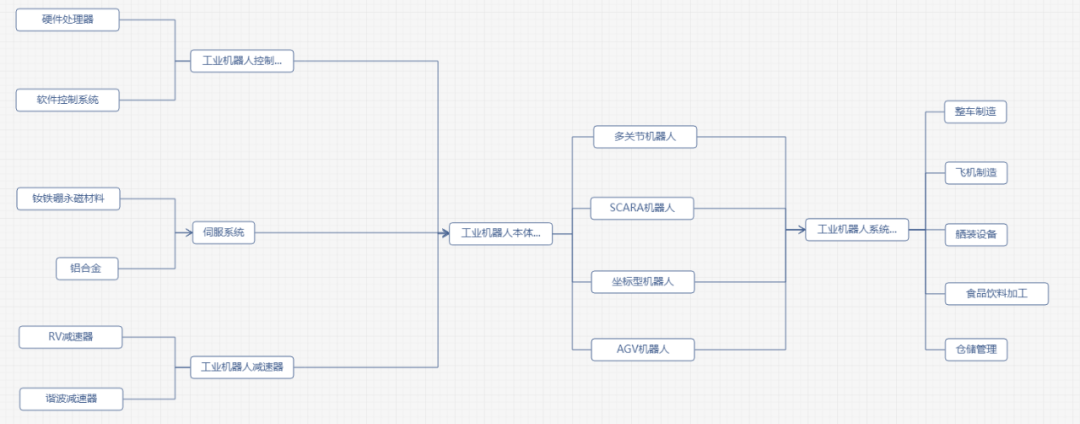

工业机器人产业链图谱

从产业链上下游来看,机器人产业链上游为材料及核心零部件供应商,例如芯片、传感器、减速器、控制器、伺服系统等;下游则为系统集成商和服务提供商,通过激光加工、喷涂装配等服务后将机器人产品投向应用市场。

机器人产业链上市公司表现

国际市场上,一般将日本发那科(FANUC)、安川电机(YASKAWA)、瑞士的ABB、德国的库卡(KUKA)合称为“四大家族”,其生产的工业机器人大约占据全球50%以上的市场份额,国内的机器人主体龙头企业则以埃斯顿、汇川技术等为代表。

据Choice数据统计显示,截至8月23日,汇川技术以1695.51亿元的总市值位居机器人板块上市公司总市值第一位,科沃斯、九号公司-WD排名二、三位。从2022年一季度财报业绩指标来看,共有4家公司营业收入在10亿元以上,12家公司实现净利润正增长,汇川技术以7.20亿元的净利润位列第一。

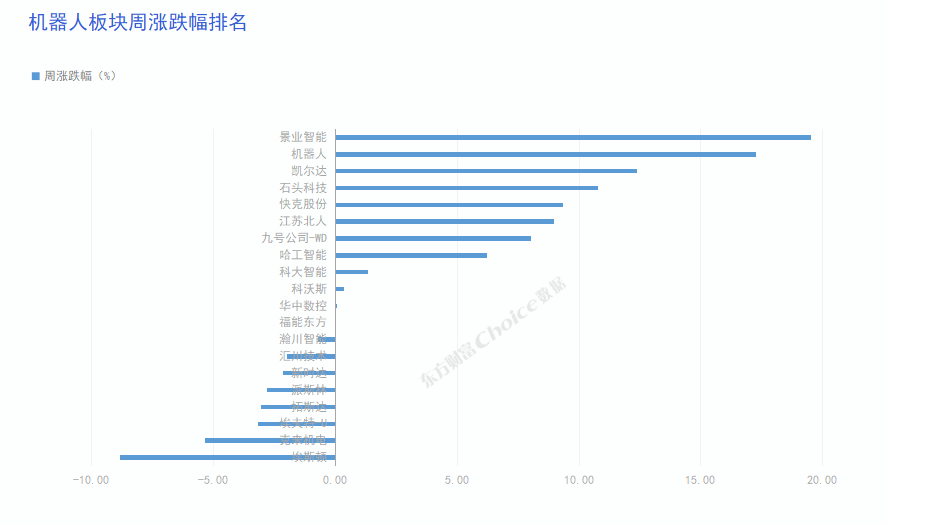

从近一周行情表现来看,共有11只个股涨跌幅为正,其中排名前三的上市公司为景业智能(19.51%)、机器人(17.24%)和凯尔达(12.37%)。

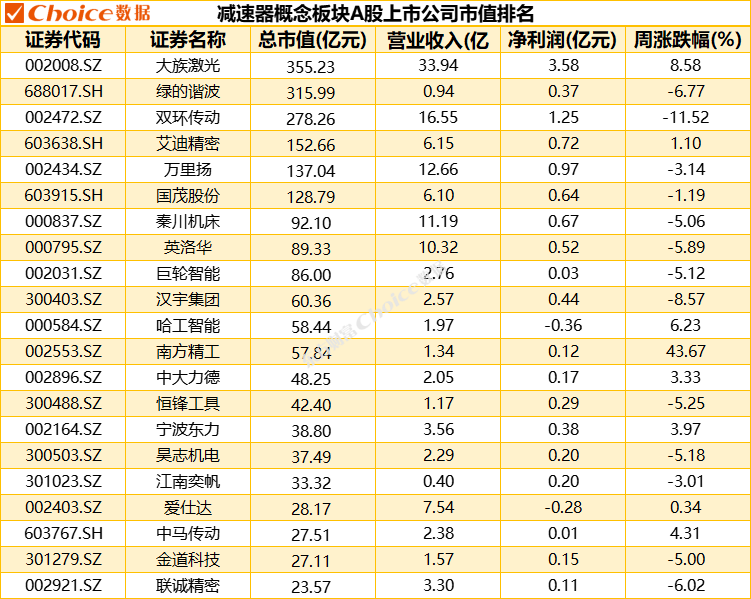

产业链上下游环节中,减速器是所有分支中较为受到市场关注的方向。据Choice数据不完全统计,截至8月23日,市值最高的A股上市公司为大族激光,其次为绿的谐波和双环传动。行情表现上,周涨幅最高的为南方精工(43.67%)。

热门人形机器人:小米vs特斯拉

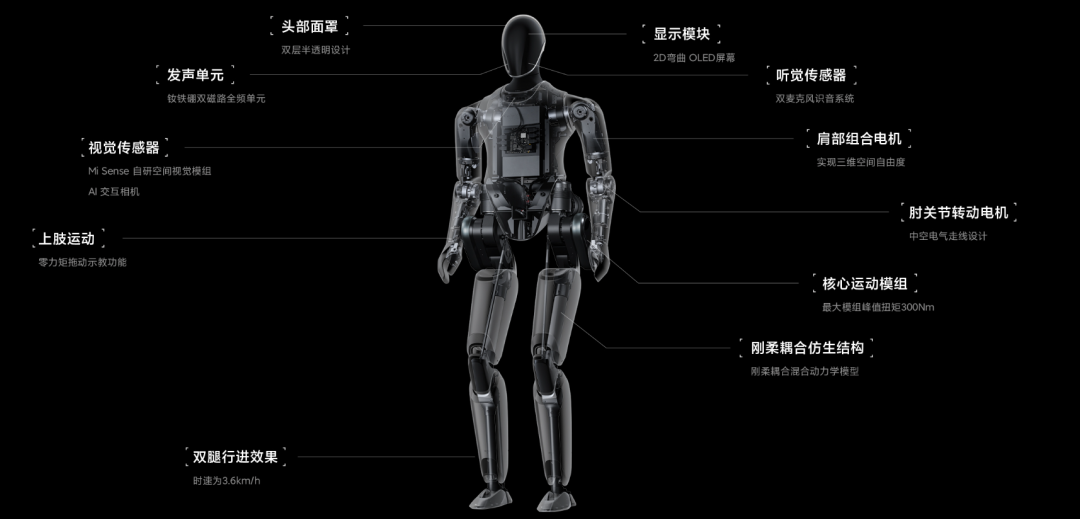

8月11日,小米发布全栈自研人形仿生机器人CyberOne,身高1.77m,重52kg,共有13个关节、21个自由度,最高行动速度为3.6km/h;搭载Mi-Sense深度视觉模块及MiAI语义环境识别和语音情绪识别引擎,可实现85种环境语义识别和45种人类语义情绪识别。

特斯拉计划在9月30日的特斯拉AI日上,发布特斯拉首款人形机器人原型机 Optimus。Optimus移植汽车自动驾驶方案,使用Autopilot视觉摄像头感知,FSD计算机提供强力算法控制,预计具备28-40个自由度,手部配备12个电机,手部更为灵活,行走时速最高可达8km/h。

对于两个产品的对比,浙商证券认为小米CyberOne定位更侧重于情感识别与交互,而特斯拉Optimus在路径规划、环境感知能力可能更为卓越,有望具备多场景多任务处理能力。

而对于人形机器人未来发展,开源证券认为,在机器人开发步态模拟和运动模型等运动控制技术、高精度伺服系统和低延迟实时算法三位一体、高度集成的背景下,全栈自研/实验室合作模式或为人形机器人开发的未来趋势。伺服方面,国内具有电机开发、多I/O口控制器及伺服技术以及机电一体化能力的厂商有望受益;减速器方面;大厂不具备生产研发能力,仍需外购,在小尺寸技术和机电一体化有技术积累的厂商存在机会。