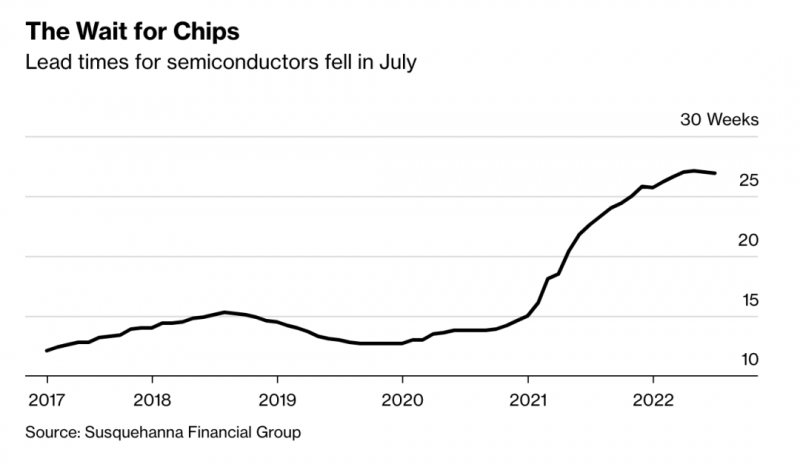

根据Susquehanna Financial Group的研究,7 月份的交货时间(即半导体订购与交付之间的时间差)平均为 26.9 周,而 6 月份修订后的交货时间为 27 周。这是交货时间连续第三个月缩短。

研究显示,虽然总体指标有所改善,但电源管理部件和微控制器的供应——尤其是汽车制造商和工业设备制造商使用的那些——仍然紧张。例如,电源管理芯片的交货时间从上个月的 31.3 周增加到 7 月的 32 周。部分产品价格仍在上涨。

“就更广泛的行业而言,我们仍在等待库存和过度订购问题消退,”Susquehanna 分析师 Chris Rolland 周四在一份研究报告中表示。

罗兰的研究表明,该行业某些领域的需求下降——尤其是个人电脑和智能手机中使用的组件——尚未转化为全行业短缺的终结。他写道,总体交货时间仍然是“健康”市场的两倍多。

从Cisco Systems Inc.到Ford Motor Co.,芯片瓶颈已经影响到很多公司,造成数十亿美元的收入损失,因为他们的产品无法获得足够的半导体。但这些买家的观点与一些芯片制造商在当前财报季的报告形成鲜明对比。

英伟达公司、英特尔公司和其他公司都表示个人电脑制造商的需求急剧下降。美光科技公司表示,作为互联网和企业网络骨干的大型数据中心的所有者也开始放缓购买组件的速度。

根据 Mercury Research 的数据,台式机处理器的出货量在第二季度跌至近 30 年来的最低水平,凸显了计算机的下滑。据分析师迪恩·麦卡伦 (Dean McCarron) 称,处理器总出货量经历了自 1984 年以来最大的同比下降。

英特尔受到了不成比例的沉重打击。相比之下,竞争对手Advanced Micro Devices Inc.则全面上涨。

“AMD 在第二季度获得了份额,并创下了 31.4% 的新高,”麦卡伦周四在一份报告中表示。他写道,虽然昂贵的服务器处理器的整体市场下滑,但 AMD 的销售额连续第 13 个季度增长并获得份额。

投资者已经确定芯片行业已陷入周期性低迷期。费城股市半导体指数今年下跌了 24%。

半导体芯片短缺似乎正在缓解

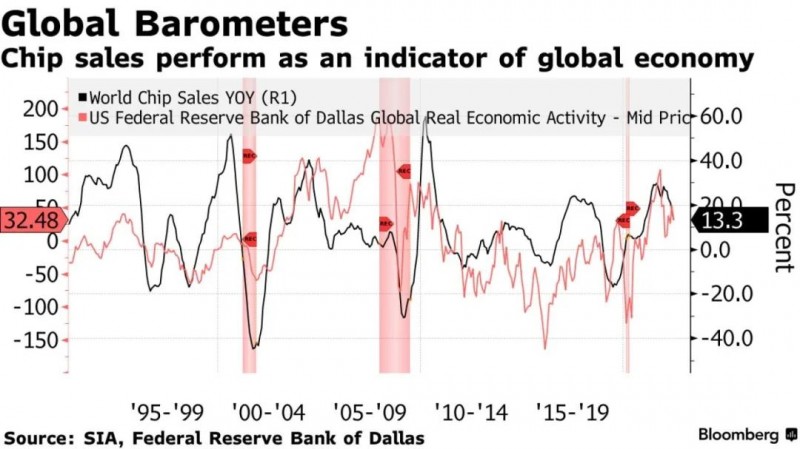

彭博社在更早之前指出,越来越多的证据表明对芯片的需求正在减弱。

他们指出,全球芯片销售增长已连续六个月放缓。半导体行业协会 (SIA) 的数据显示,6 月份半导体销售额同比增长 13.3%,低于 5 月份的 18% 。目前的放缓是唐纳德特朗普对中国发动贸易战以来持续时间最长的一次。

在一个越来越依赖数字产品和服务的世界中,半导体是关键组件。最新数据足以促使 Evercore ISI 分析师将他们对 2022 年半导体收入的预测下调至 11%,低于他们之前看到的 17% 的增长。他们将 2023 年的预测保持在 5% 的下降幅度,低于今年目前看到的 6150 亿美元的较小基数。

这种放缓的一个含义是需求放缓。在大流行期间,全球各国的消费者将支出转向商品,而不是服务(视频流和会议产品等除外)。现在这种情况在很大程度上改变了。

全球最大的内存芯片生产国韩国的贸易数据也显示出国际经济下滑的迹象。芯片出口增长连续第四个月放缓,从 6 月份的 10.7% 降至 7 月份的 2.1%,当时半导体库存增幅为 6 年多以来最大。

中国台湾也有类似的情况,他们电子供应链的另一个关键参与者。最新数据显示,岛上制造业在 6 月和 7 月收缩,而生产和需求下滑,新出口订单降幅最大。

反过来,这两个关键参与者的势头减弱的部分原因是中国大陆经济放缓,中国在其防疫情政策下,7 月份工厂活动意外收缩,房地产销售继续萎缩。但另一个要点是,疲软的半导体产量数据表明,为了满足需求,已经有足够的——或绰绰有余的——增加产量。

最终,这对通胀来说应该是个好消息,因为它表明供应链能够应对需求变化,缓解对长期短缺的担忧。

伦敦对冲基金和咨询公司 Eurizon SLJ Capital 的负责人斯蒂芬·任 (Stephen Jen) 认为,声称世界已经进入一个永久高通胀的新时代的经济学家和投资者似乎认为全球经济的供给侧根本无法满足回应。

“为什么全球供应链和全球航运物流永远不会恢复,或者西方的工人永远不会重返工作岗位?” Jen 在最近的一篇笔记中写道。“我相信世界的[总供应量]最终会自愈。未来几个季度通胀应该会下降。”