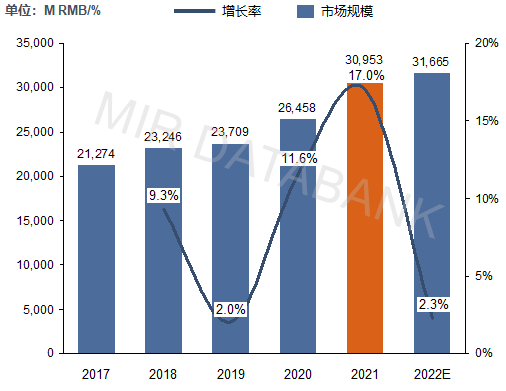

低压变频器规模首超300亿

根据MIR DATABANK数据显示,2021年低压变频器市场规模超300亿,增速创新高达17%。在市场需求增大和原材料涨价的情况下,实现了量价齐升的局面。

这和整体宏观经济的向好密不可分,2021年中国国内生产总值(GDP)比上年增长8.1%,经济规模达到114.4万亿元,稳居全球第二大经济体。同时制造业增加值占国内生产总值(GDP)比重达到27.4%,同比提高1.1个百分点,成为近十年来制造业比重连续下降后的首次回升,整体大环境向好。

2017-2022E年中国低压变频器市场规模及预测

(数据来源:MIR DATABANK)

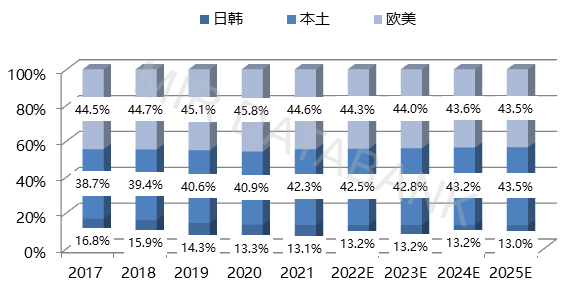

国产化程度进一步推进

根据MIR DATABANK数据显示,2021年从欧美,本土,日韩三大系别厂商来看,欧美份额有所下滑,本土份额进一步增长,本土与欧美的份额差距进一步缩小,日韩份额也有小幅上升。

2021年芯片危机是影响整个低压变频器行业发展的黑天鹅事件,能够较好地应对“缺芯”问题的厂商市场份额增长较好。本土厂商由于芯片备货充足,且供应链国产化率较高,因此在芯片危机中赢得了较多增量客户和市场;日韩厂商中部分厂商芯片备货也较为充足,同样占有了部分市场;欧美厂商由于芯片大部分为进口材料,供应困难较大,市场份额有所下滑。

2017-2025E年中国低压变频器市场日韩/本土/欧美份额占比

(数据来源:MIR DATABANK)

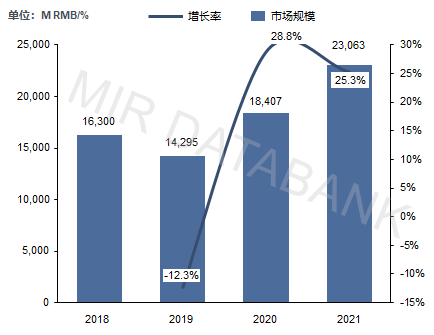

OEM型行业大爆发

根据MIR DATABANK数据显示,2021年低压变频器下游行业中,OEM市场实现了快速的增长,市场规模在230亿以上,增速超过25%。主要和三方面因素有关:

一是中国疫情防控带来的制造业红利,促进了纺织机械、塑料机械、包装机械等行业的发展,行业对变频器的需求迅速增加;

二是中国的先进制造业不断发展,机床、自动化物流、半导体设备等带来明显的增长需求;

三是在碳达峰相关政策的推动下,新能源产业快速壮大,带来了新的增量需求。

2018-2021年中国低压变频器OEM市场规模

(数据来源:MIR DATABANK)

最大的黑天鹅事件:

芯片缺货给行业带来的“危”与“机”

2021年芯片缺货给行业带来了生产成本上升、出货困难、货期延长、涨价等一系列问题,在给行业带来困难的同时,也有部分厂商在此次危机中表现较好,赢得了更多的市场。

综合来看,以下三类厂商能更好地应对芯片缺货,把握“黑天鹅危机”中的“机”:

① 销售体量大的厂商:如ABB、西门子、汇川等,大厂商的电子材料采购量大,供应商会优先供应。同一家供应商的供货期给大厂商和小厂商的货期相差半年以上。

② 供应链、研发生产更灵活的厂商:如汇川、台达、英威腾等,管理体制灵活的厂商在面对突发事件时能够快速地投入资源启动备用方案调整供应商布局、产品设计以及排产计划等。国产厂商比外资厂商体制更为灵活。

③ 拥有电子制造基础的厂商:如台达、三菱电机、丹佛斯等,这类厂商自身可以生产一部分电子零部件,个别类型的电子材料相对不缺货。