近年来,电动汽车的销量持续快速提升,从中国市场来看,中汽协公布数据显示,今年前三季度,我国新能源汽车产销量分别达216.6万辆和215.7万辆,分别同比增长1.8倍和1.9倍。中国汽车工业协会副总工程师许海东预计,今年新能源汽车销量有可能突破300万辆。

全球新能源汽车总销量连月大涨,根据统计数据,今年9月,全球新能源汽车销量达到68.5万辆,创下最新记录,至此全球新能源市场占有率首次突破10%大关,达到10.2%,9月同比增幅达到98%。10月统计数据还未公布,不过从个别企业数据的增长来看,仍然强劲,比亚迪日前公布10月销量,当月新能源车型销量达到80003台,同比增长262.9%,连续刷新月销纪录。上汽集团10月新能源汽车销量76988 辆,同比增长58%,也是再创纪录。当前,从特斯拉、到比亚迪、蔚来等品牌,都在电动汽车中都在逐步采用碳化硅产品,来提升汽车的性能、功耗等,未来随着电动汽车市场渗透率逐步提高,预计碳化硅产业也将站上风口。

碳化硅(SiC)是典型的第三代宽禁带半导体材料,具有开关速度快,关断电压高和耐高温能力强等优点,在电动汽车上,SiC功率半导体主要用于驱动和控制电机的逆变器、车载DC/DC转换器、车载充电器等。目前特斯拉、比亚迪以及蔚来已经正式推出了碳化硅相关产品,特斯拉是最早尝试在电动汽车上使用碳化硅芯片的厂商,特斯拉在其Model3车型上,将SiC MOSFET用在主驱逆变器电力模块上,共24颗,每颗封装里面有两个SiC Die,应该说是共有48颗SiC MOSFET。在国内车企中,比亚迪在汉EV车型已经开始使用自主研发的SiC MOSFET,搭载SiC MOSFET的电机控制器,使汉EV四驱高性能版百公里加速度达到3.9秒,比采用IGBT 4.0芯片的唐EV的4.4秒高于0.5秒。据报道,预计到2023年,比亚迪将在旗下的电动车中,全面采用SiC功率器件。

蔚来日前也宣布在ET7车型中应用SiC功率模块,实现了更强的加速和更长的续航,百公里加速3.9秒。吉利也表示采用了基于SiC功率器件的控制器,吉利自研的碳化硅功率芯片,预计将于2023年量产。另外通用、丰田、小鹏、一汽等车企也都提出了采用碳化硅产品的规划。

对于电动汽车来说,续航和充电是需要重点关注的两个点,近几年电动汽车的续航已经有很大提升,从原来的200km左右到现在最大超过700km,而如何提升充电效率成了当前需要解决的难题。过去大部分车型的动力电池系统额定电压都是400V,当前越来越多的厂商推出800V高电压平台,因为相比之下,800V电压能够使汽车充电效率有较大提升。最早在2019保时捷实现了800V高电压量产,之后吉利、比亚迪、通用、小鹏都推出了800V高电压平台。通常允许使用的电压范围上限为系统额定电压的115%~120% ,动力电池额定电压为400V的时候,充电时电压基本在500V以内,比如奥迪e-tron,额定电压是396V,使用150kW的直流快充桩充电,充电电压最高451.9V,峰值电流为248A,绝大部分电动车30分钟左右充电30-80%。800V高电压的时候,比如小鹏在800V高压平台下,充电峰值电流大于600A,电驱最高效率将大于95%,充电5分钟就可以实现200km的续航。长安在800V电驱平台下,充10分钟可以补能200km续航。碳化硅具有耐高压、耐高温、高频等优势,更适合用于800V电压,深受电动汽车厂商追捧,对于800V及以上高电压平台,电机逆变器是关键,在400V平台中基本采用硅基IGBT,在800V平台中车企普遍采用SiC MOSFET,相较于前者,SiC MOSFET可以使整体系统效率提高8%,而且尺寸和重量也大幅缩小。

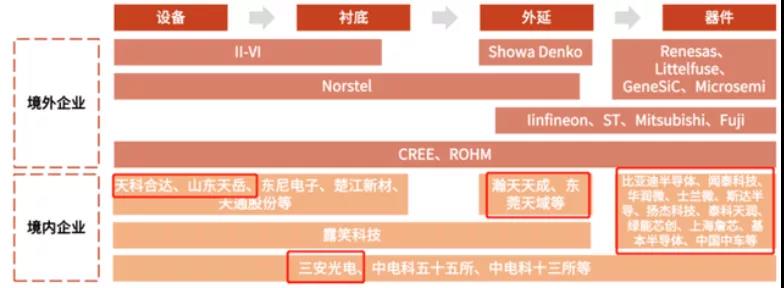

近几年碳化硅在业界的探索下,正在快速发展,然而从当前来看,碳化硅产业当前也确实存在亟待解决的问题,一是成本过高,二是产能不足。业内人士表示,碳化硅当前的成本还较高,要下降到跟硅硅接近,还需要几年时间。产能方面,目前全球SiC晶圆产能大约只有40到60万片,什么概念?比如特斯拉Model 3,如果把所有器件都换成SiC,平均两辆车要消耗一片6英寸SiC晶圆,特斯拉预计会在2022年交付辆达到100万辆,那么这时候如果SiC产能没有提升,也就是说全球产能只够特斯拉使用。目前全球碳化硅的供货格局还不够完善,厂商主要在美国、欧洲、日本,美国企业占据全球碳化硅产量的70%-80%,欧洲拥有完整的碳化硅衬底、外延、器件以及应用产业链,日本在设备和模块开发方面领先。在SiC外延片市场,美国Wolfspeed、DowCorning和II-VI三家公司大概占到80%;在SiC衬底市场,Wolfspeed、II-VI、日本昭和电工合计市占率超过75%。中国在碳化硅SiC衬底和外延片方面较为薄弱,不过近年来在市场需求的推动下,越来越多厂商进入碳化硅产业链领域,比如天科合达、天岳等衬底材料厂商,瀚天天成、东莞天域等外延片厂商,比亚迪、斯达、泰科天润、基本半导体等器件厂商,另外三安光电已经实现全流程国产化。

碳化硅产业链国内外主要厂商一览,资料来源:Wind

三安光电旗下的三安集成于2018 年12月公布商业版本的6英寸碳SiC 晶圆制造流程。三安集成SiC 工艺技术可以为650V、1200V 和更高额定电压的肖特基势垒二极管(SBD)提供器件结构,以及900V、1200V和更高额定电压的SiC MOSFET 产品。今年6月湖南三安半导体基地一期项目正式点亮投产,将打造国内首条、全球第三条碳化硅垂直整合产业链,可月产3万片6英寸碳化硅晶圆。当前碳化硅的应用市场还很小,不过从车企对碳化硅的追捧程度来看,在电动汽车领域,碳化硅一定有很大的应用趋势,如今电动汽车正在快速发展,随着更多厂商将碳化硅应用在汽车上,在大规模市场需求的推动下,碳化硅产业必然会在产能和成本上逐步提升,事实上碳化硅与硅在成本上的差距正在快速缩小,五年前碳化硅还是硅芯片的10被,现在差不多只有两倍差距。

电动汽车的爆发式增长,实际上是将碳化硅产业的发展推向了风口,行业巨头Wolfspeed(原名Cree)指出,预计2022年,碳化硅在电动车用市场空间将快速增长,达到24亿美元,而在2017年的时候碳化硅的整体收入才700万美元,也就是说会有接近350倍的增长。今年以来明显看到越来越多的厂商进入碳化硅赛道,包括不少车企自己进行碳化硅产品的研发和生产中,比如一汽、比亚迪、江淮和长城等,也有一些传统芯片厂商通过收购入场,比如安森美日前才完成对碳化硅(SiC)生产商GTAT的收购,瑞萨也宣布收购一家领先的碳化硅功率半导体制造商UnitedSiC。预想未来几年,碳化硅产业将在电动汽车市场需求推动和产业链厂商积极入局下,不断取得突破性进展。