中高压通用变频器市场逆势增长

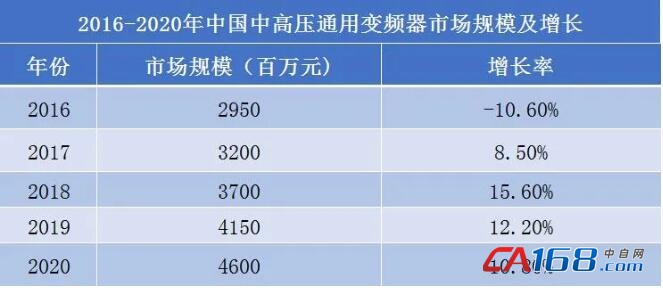

2020年中国通用中高压变频市场规模为46亿,同比增长10.8%。

数据来源:中自产研

2020年上半年,由于疫情影响,大量项目停滞。由于流程型行业大部分位于产业链上游,伴随流动性增加及积极产业政策影响,下半年高压变频器市场逐步回暖,主流行业均有不同程度增长。然而,值得注意的是,流程型行业产能过程局面没有改善,部分行业甚至有产能进一步过剩的趋势,因此中长期来看,流程型行业项目需求保持谨慎乐观。

2020年,电力行业作为中高压通用变频器应用规模最大的行业,改造项目及垃圾发电需求叠加集中释放导致电力行业市场同比增长6.7%。冶金、化工行业园区搬迁,升级改造项目持续释放,石化行业改造项目增多,中高压通用变频器市场需求持续提高,市场发展快速,同比增长分别是11. 1%、13. 2%、12. 5%。水工业和石油领域项目仍然持续增加,受疫情影响相对较少,2020 年分别同比增长15.8%、15. 0%。建材行业2020年受疫情影响,增幅相对减缓,同比增长6. 8%。

本土品牌竞争加剧

2020年,外资品牌供应商格局相对稳定,本土品牌竞争愈发激烈。主流品牌均寻求数字化转型。

外资品牌:由于主流行业项目稳定增长,需求持续增长,Schneider Electric(包括利德华福),Siemens 业绩继续保持稳定增长,分别同比增长5. 0%、3. 8%。TMEIC由于在冶金、石化行业销售业绩表现极好,拉动业绩大幅度.上升,同比增长率达到14.7%。ABB凭借垃圾发电领域订单增长,拉动业绩同比增长3. 4%。由于海外疫情蔓延,大量外资品牌的海外EPC类项目停滞。

本土品牌:由于竞争愈发激烈,2020年本土品牌的市场表现差异化巨大。汇川凭借良好的行业表现,增长领跑大盘,同比增长率达到40. 7%。广州智光和英威腾市场表现同样优异,同比增长分别为16. 0%,14. 3%。传统品牌合康,荣信表现相对稳定,同比增长为1. 9%,4. 8%。

未来3年保持微幅增长

传统重工业产业结构目前处于“供给侧改革”后周期,伴随产业结构调整及后疫情周期的“需求侧改革”推进,传统流程型行业新建项目需求逐步趋于稳定。改造项目需求,数字化服务需求将成为主流。

数据来源:中自产研

此外,2020 年初受新冠疫情影响,企业复工延后,在一定程度上影响中高压通用变频器的需求。中自产研预计,未来3年中国中高压变频器市场增速有所收窄,将保持微幅增长的增长态势。

中自产研

疫情对中国宏观经济,中国高压变频器整体市场,高压变频器下游行业,高压变频器供应商又将带来怎样的影响?未来又将是何种走向?为了把握市场走向,理清变频器行业的发展脉络,中自产研在盛夏7月为您带来《2021年中国高压变频器市场研究报告》。《报告》对高压变频器行业的分析由大入小,从宏观到微观,以数据为基础,深入地分析了市场发展环境与背景、动态与趋势等,相较于去年,市场分析更深入和全面,另外还增加了行业投资潜力的分析。以全面详实的市场数据,和专业独特的分析视角,让您全面、准确地把握整个行业的市场走向和投资机会。