1、低压变频器行业发展历程及前景

在变频器诞生之前,由于无法自由地调节电机转速,为了达到某种运动目的,传统的机械不得不增加很多配件,这不仅增加了整体系统的复杂性与成本,还限制了设备的性能和发展空间,因此推出简单而高效的电机调速技术就成为了一项迫切的需求,变频器正是基于这个需求而产生的。此后随着变频器元器件、控制理论和控制技术的发展,变频器的性能不断提升,在此期间,欧美、日本等发达国家凭借电子元器件生产和电子技术的优势,迅速抢占市场。

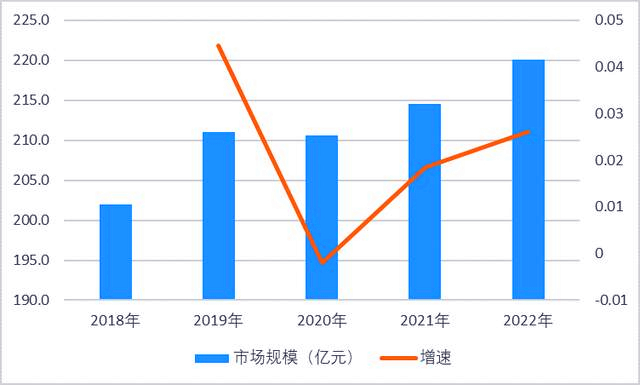

相对于发达国家,我国变频器行业起步较晚,直到20世纪90年代,变频器才慢慢被广大用户认可;21世纪开始,在国家的大力支持下,国产变频器生产厂商在吸收国外变频技术的基础上通过不断创新并开始尝试自主研发生产,生产规模和产品性能得到了快速发展,其中低压变频器是工业自动化行业下游较大的细分产品领域。2018-2019年,我国低压变频器市场规模分别达到202亿元、211亿元,分别同比增长9.2%、4.5%。2020年上半年受新冠病毒疫情影响,导致制造企业复产率低,订单减少,同时全球疫情严重化亦影响海外市场的需求,预计2020年全年低压变频器市场可能会出现微幅萎缩。

未来随着新冠疫情的逐步控制,以及随着智能制造带来产业链升级,供给侧结构性改革深入推进,政策红利持续释放,下游制造业投资信心持续回升,预计2022年低压变频器市场规模达到220.1亿元。

相关报告:北京普华有策信息咨询有限公司《2021-2026年低压变频器行业竞争格局及投资可行性评估分析报告》

2018-2022年我国低压变频器市场规模分析及预测

资料来源:普华有策

2、低压变频器行业竞争格局

由于我国的低压变频器行业起步相对发达国家较晚,因此,外资品牌占据了市场先机。1986年以后,富士、三菱等日本企业的变频器产品相继进入国门,变频器市场初期为日系品牌所主导。到了20世纪90年代中期,ABB、西门子、丹佛斯等欧美企业以高端品牌的身份打进中国市场,形成了欧美与日本品牌共同主导的竞争格局。此后,我国本土品牌从无到有,慢慢崛起,在低压变频器市场实现突破,并逐步扩大了市场占有率。自此,低压变频器市场形成了以日系品牌、欧美品牌和本土品牌为主的三大品牌格局。

国内的变频器厂家数量众多,市场竞争激烈。2013年至2016年,行业陷入下探调整期,低景气度下各主流品牌通过差异化竞争策略逐步确立自身市场地位,产品同质化的小型企业大量退出市场,行业集中度大幅提高。2018年,供给侧结构性改革效果不断显现,企业盈利能力有所增强,市场整体稳定运行。2019年,面对低迷的宏观经济和不稳定的贸易环境,各主流品牌通过差异化市场竞争逐步明确自身市场地位,没有特点的小型企业逐步退出传统市场竞争。2019年低压变频器行业前十强企业市场占有率达到74.6%,相比2015年增长了3.3个百分点。

2015-2019年我国低压变频器市场集中度(CR10)分析

资料来源:普华有策

前十强企业中,外资企业占据了7席,合计市场占有率为52.11%,其中ABB、西门子占据了第一、第二;内资企业主要是汇川技术、台达和英威腾分别以12.80%、5.21%、4.48%的市场占有率进入了前十。

3、变频器行业的技术发展趋势

近年来,我国变频器的市场保持着较高的增长率,变频器市场还在向成熟阶段迈进,市场应用领域不断扩大,而用户需求也日趋多样化,大众的节能环保意识显著提高,同时越来越多的新型技术和材料被应用在变频器研制中,未来,变频器技术将向智能制造、行业定制、系统集成和节能低噪方向发展。

(1)智能制造

制造设备逐渐升级,变频器作为智能制造的执行单元,要求变频器自身也具备智能化,在完成节能调速、转矩控制、位置控制等电机驱动功能外,变频器还要能够对驱动设备实施振动、电流、速度、温度等多维度在线监测,可通过监控参数来实现故障诊断和故障预警功能。同时,变频器能够对本体器件提供寿命监测和更换预警等功能,避免故障扩大化和减少非正常停机。工业总线的高效率传输可将大型复杂设备的所有信息集中处理,各个智能节点即各自分工又高效协同。

(2)行业定制

随着市场应用领域的不断扩展,用户需求也是多样化。变频器在不断满足功能和性能需求的同时,还要不断满足操作习惯需求、机械设备安装简便和空间节省需求、多台自动化设备融合兼容需求等一系列个性化的需求。通用变频器的结构和特征无法全面满足新的个性需求。所以符合机械结构,方便操作,减少多台自动化设备组合不兼容问题的定制机型开始在细分机型种类中获得客户的认可和青睐。如起重机械专用变频器、电梯控制专用变频器、空调专用变频器等。这些行业定制化变频器不但可以提供适应性更好的控制策略,而且能降低设备的综合成本。

(3)系统集成

为满足客户生产现场自动化设备的各类驱动需求,变频器需要有多台变频器联动、多段速电机并行驱动、兼容多种类型电机驱动的集成能力,而且变频器、控制系统、电气件、执行系统等这些需要灵活集成在一起,形成系统解决方案。系统集成可以精简控制系统,降低成本,减少数据冗余,多控制单元并行高效运行,具备可扩展性,满足客户长期发展需要。此外伴随5G通讯速度提升,物联网系统发展和广泛应用。通过互联网和云平台进行远程遥控监视,实现多台变频器按工艺程序联动,形成最优化的变频器综合管理控制系统,实现无人工厂。

(4)节能低噪

(4)节能低噪

国家一直提倡绿色节能,同时实施一系列举措来督促企业开展节能环保升级。变频调速可以使得异步电机在满足工业要求下以最节能的转速运行。另外高效节能的同步电机、同步磁阻电机等新型高效电机的运行离不开变频器的驱动。变频器驱动永磁同步电机节能降耗非常可观,事实也证明了变频驱动的节能降耗效果。随着变频器向高端大功率节能应用领域的渗透,未来对变频器降低噪音、减少谐波对电网或其他电气设备的干扰的要求进一步提高。

4、行业内的主要企业

我国低压变频器行业的国外厂商以西门子和ABB为代表,上述两家企业综合实力雄厚,其市场份额远超过其他外资品牌和我国内资品牌,其他主要竞争对手包括汇川技术、安川、台达、英威腾、蓝海华腾等。

(1)ABB(AseaBrownBoveri)

ABB由两家拥有100多年历史的国际性企业--瑞典的阿西亚公司和瑞士的布朗勃法瑞公司在1988年合并而成,是全球电力和自动化技术领域的领导企业。目前,ABB在中国累计投资额约170亿元人民币,在华超过90%的销售收入来源于本土制造的产品、系统和服务。在低压变频器行业,ABB技术性能领先、系统集成和配套能力强大,销售和服务网络遍布世界各地。

(2)西门子(Siemens)

西门子创立于1847年,是全球领先的技术企业,业务遍及全球,专注于电气化、自动化和数字化领域。2018年,西门子在中国的总营收达到81亿欧元,拥有超过33,000名员工,中国已成为西门子第二大海外市场。西门子全面的变频器产品线为国内各工业领域提供尖端的大型传动设备及完善的解决方案。

(3)汇川技术

汇川技术成立于2003年,并于2010年在深交所上市。汇川技术2019年实现销售收入73.90亿元,同比增长25.81%,归属于上市公司股东的净利润为9.52亿元,同比下滑18.42%。其变频器产品主要有通用低压变频器、通用中高压变频器、行业专机等及电梯一体化相关产品。(4)台达电子工业股份有限公司

台达成立于1971年,并于1988年在台湾证券交易所挂牌上市。近年来,台达已逐步从关键元器件制造商转型为整体节能解决方案提供者,深耕“电源及元器件”、“自动化”与“基础设施”三大业务范畴,2019年台达电总营收达89.48亿美元。台达VFD变频器目前已在工业自动化市场建立广泛的品牌知名度,各系列产品针对力矩、损耗、过载、超速运转等不同操作需求而设计,并依据不同的产业机械属性作调整;可提供客户多元化的选择,并广泛应用在工业自动化控制领域。

(5)英威腾

英威腾成立于2002年,并于2010年在深交所上市。英威腾专注于工业自动化和能源电力两大领域,依托于电力电子、自动控制、信息技术,业务覆盖工业自动化、新能源汽车、网络能源及轨道交通,2019年实现营业总收入22.42亿元,同比增长0.63%,归属于上市公司股东的净利润-2.98亿元。

报告目录:

第一章2016-2020年中国低压变频器行业发展概述

第一节低压变频器行业发展情况概述

一、低压变频器行业相关定义

二、低压变频器行业发展历程

三、低压变频器行业发展特点分析

第二节中国低压变频器行业上下游产业链分析

一、产业链结构分析

二、中国低压变频器行业产业链环节分析

1、上游产业

2、下游产业

第三节中国低压变频器行业生命周期分析

第四节低压变频器行业经济指标分析

一、低压变频器行业的赢利性分析

二、低压变频器行业附加值的提升空间分析

第五节国中低压变频器行业进入壁垒分析

第二章2016-2020年全球低压变频器行业市场发展现状分析

第一节全球低压变频器行业发展特点分析

第二节全球低压变频器行业市场规模分析

第三节亚洲低压变频器行业地区市场分析

第四节北美低压变频器行业地区市场分析

第五节欧洲低压变频器行业地区市场分析

第六节2021-2026年世界低压变频器行业分布走势预测

第七节2021-2026年全球低压变频器行业市场规模预测

第三章中国低压变频器产业发展环境分析

第一节我国宏观经济环境分析

一、经济发展现状分析

二、经济发展主要问题

三、未来经济政策分析

第二节中国低压变频器行业政策环境分析

一、产业政策分析

二、相关行业政策影响分析

三、进出口政策分析

第三节中国低压变频器产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章中国低压变频器行业运行情况

第一节中国低压变频器行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节中国低压变频器行业市场规模分析

第三节中国低压变频器行业供应情况分析

第四节中国低压变频器行业需求情况分析

第五节中国低压变频器行业供需平衡分析

第六节中国低压变频器行业发展趋势分析

第五章中国低压变频器所属行业运行数据监测

第一节中国低压变频器所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节中国低压变频器所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节中国低压变频器所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2016-2020年中国低压变频器市场格局分析

第一节中国低压变频器行业竞争现状分析

一、中国低压变频器行业竞争情况分析

二、中国低压变频器行业主要品牌分析

第二节中国低压变频器行业集中度分析

一、中国低压变频器行业市场集中度分析

二、中国低压变频器行业企业集中度分析

第三节中国低压变频器行业存在的问题

第四节中国低压变频器行业解决问题的策略分析

第五节中国低压变频器行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章2016-2020年中国低压变频器行业区域市场现状分析

第一节中国低压变频器行业区域市场规模分布

第二节中国华东地低压变频器市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区低压变频器市场规模分析

四、华东地区低压变频器市场规模预测

第三节华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区低压变频器市场规模分析

四、华中地区低压变频器市场规模预测

第四节华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区低压变频器市场规模分析

第八章2016-2020年中国低压变频器行业竞争情况

第一节中国低压变频器行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节中国低压变频器行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节中国低压变频器行业竞争环境分析

第九章低压变频器行业重点企业调研分析

第一节A

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第二节B

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节C

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节D

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节E

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十章2021-2026年中国低压变频器行业发展前景分析与预测

第一节中国低压变频器行业未来发展前景分析

一、低压变频器行业国内投资环境分析

二、中国低压变频器行业市场机会分析

三、中国低压变频器行业投资增速预测

第二节中国低压变频器行业未来发展趋势预测

第三节中国低压变频器行业市场发展预测

一、中国低压变频器行业市场规模预测

二、中国低压变频器行业市场规模增速预测

三、中国低压变频器行业产值规模预测

四、中国低压变频器行业产值增速预测

五、中国低压变频器行业供需情况预测

第四节中国低压变频器行业盈利走势预测

第十一章2021-2026年中国低压变频器行业投资风险与策略分析

第一节低压变频器行业投资风险分析

一、低压变频器行业政策风险分析

二、低压变频器行业技术风险分析

三、低压变频器行业竞争风险分析

四、低压变频器行业其他风险分析

第二节低压变频器行业企业经营发展分析及建议

一、低压变频器行业经营模式

二、低压变频器行业销售模式

三、低压变频器行业创新方向

第三节低压变频器行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十二章普华有策对低压变频器行业研究结论及投资建议

第一节低压变频器行业研究结论

第二节低压变频器行业投资建议