今年,大多数半导体公司都在强劲的市场增长浪潮中乘风破浪。

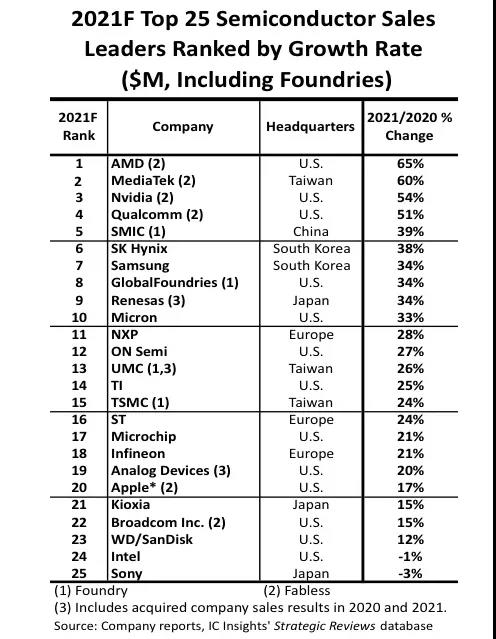

IC Insights发布全球前25家半导体厂营收增速的预测排名,预计有10家2021年的半导体厂商收入将增长30%以上,23家实现两位数增长。

其中,AMD、联发科、英伟达、高通、中芯国际等芯片厂商增速惊人,最高增速达65%。但令人惊讶,也有厂商在行情景气的情况下,业绩恐出现下滑的情况?!

细究这份增速榜单,芯三板发现一些暗藏在背后的玄机,且待一一解开。

四大无晶圆厂成最大赢家

从营收增速榜单来看,AMD、联发科、英伟达和高通成为业绩窜升最快的公司,其营收年增长率均超过50%。这四家公司的特点是均无晶圆厂,且在为人工智能、机器学习应用程序以及 5G 智能手机/基础设施系统提供IC 解决方案的竞争中保持领先的地位。

AMD今年在许多领域都明显扩大市占率,尤其是在数据中心服务器部分的增长动力强劲,预估其今年营收可望较去年成长65%,增幅在全球前25大半导体厂中高居第一。

联发科4G及5G手机芯片出货畅旺,其中5G手机芯片片接单强劲,现在已开始采用5纳米及4纳米量产,至于其它芯片也获得电视、语音助手等国际大厂采用,电源管理IC、WiFi及物联网芯片更是供不应求。预估联发科今年营收可望较去年成长60%,成为全球营收增幅第二高的半导体厂商。

20121年,AI及HPC运算、虚拟货币挖矿等需求引发图像处理器及显示卡供不应求且价格大涨,为作为图像处理器巨头的英伟达带来强劲的驱动力。预估英伟达今年营收可望较去年成长54%,位列营收增幅榜第三名。

英伟达除了用GPU为游戏提供图像视频解决方案、比特币挖矿之外,还将产品线扩展到人工智能芯片,以支持超级计算机、数据中心、智能驾驶等各领域的应用。再加上“元宇宙”市场的爆发,成为又一个新增长点。

今年5G手机出货成长快速,5G手机芯片出货飙升,高通作为智能手机的最大芯片供应商,成为最大受益者。预估其2021年的营收较去年可望增长51%,位列营收增幅榜第四名。

尽管高通是全球领先的智能手机IC供应商,但公司正在努力减少对智能手机的依赖,并转型为汽车、无线家庭宽带和工业应用领域的更高增长机会。在最新的季度财报展望中,高通对未来几年的销售预测持乐观态度,这得益于这些新市场的增长。

年度收入恐下滑,失落的英特尔和索尼

与AMD、联发科、英伟达、高通相去甚远的是,同样作为无晶圆厂芯片公司,英特尔和索尼的营收增长率不增反降,分别下降1%和3%,成为前25大半导体厂中唯二今年营收较去年衰退的厂商。

尤其是在形势一片大好,全球半导体销售额大幅增长的一年里,全球第二大半导体厂商的英特尔和全球第18大半导体厂商的索尼,年度收入下滑令人惊讶!

英特尔在 2021 年面临的问题是客户缺料而减少对电脑中央处理器需求,同时自有产能不足,导致英特尔 CPU 的订单减少。

为挽救业绩,英特尔日前宣布一项庞大的投资计划,计划在欧洲的一个新址建立两座芯片工厂,并有可能进一步扩大规模,这些增加的投资将在大约十年内使总投资额达到800亿欧元左右。

而在此之前,英特尔今年3月份宣布,将斥资200亿美元(约合人民币1300亿元),在美国亚利桑那州新建两家芯片工厂。同时,英特尔还宣布,向外部客户开放晶圆代工业务。

索尼的收入下滑预测类似于英特尔。因东南亚疫情引发芯片短缺,导致PS5 游戏机的出货量减少,进而造成索尼游戏机销售不如预期。近期,索尼透露正在与台积电洽谈在日本生产电脑芯片,以确保终端产品所需的芯片产能稳定供应。

中芯国际领跑晶圆代工厂

为无晶圆厂公司进行晶圆代工的厂商预计也将实现强劲收入增长,包括全球前五大晶圆代工厂台积电、三星、联电、格芯和中芯国际。原因是疫情需求、通信更新迭代、及地缘政治风险和长期缺货引发的恐慌性备货潮持续,加上各项终端产品备货力道强劲。

值得注意的是,中芯国际今年营收较去年增长39%排名第五高,高于台积电、三星、联电和格芯。中芯国际此前被美国列入“实体清单”以来,面临巨大的生产经营挑战。在聚焦保障生产连续性和持续产能扩充两大重点,重新梳理供应链等策略调整之下,中芯国际的生产连续性已经基本稳定。

尤其第三季度,中芯国际先进制程业务占比出现大幅提升,其FinFET/28nm节点业务在第三季度的占比达到了18.2%,同比增长14.6%。对于先进制程营收创新高,中芯国际表示,一方面是因为公司积极加大与供应商等方面合作;另一方面,公司加大研发力度、培育本土供应商。

此外,中芯国际成熟制程晶圆代工产能依然供不应求,预计全制程的营收均有望维持增长态势。

不仅中芯国际,台积电、三星、格芯、联电等各晶圆代工厂产能利用率普遍维持在满载水位且持续处于产能供不应求的状态,加上车用芯片自今年第二季起在各国政府推动下大幅增加投片量,扩大产能排挤力度,导致晶圆代工平均售价续扬。

在此背景下,各晶圆代工厂均获益良多,预计三星和格芯今年营收较去年增长均为34%,联电今年营收较去年增长26%,台积电今年营收较去年增长24%。

晶圆代工厂“跑马圈地”,扩产潮凶猛

消息称,上述前几大晶圆代工厂明年上半年产能已全部卖光,订单能见度看到下半年,晶圆代工产能供不应求情况预计将延续到2022年年底,全球掀起一股晶圆代工扩产潮。

晶圆代工老大台积电计划在日本斥资70亿美元与索尼合资在日本熊本县设厂。新工厂将于2024年在熊本县投产,生产电路线宽为22/28纳米逻辑半导体,用于无人驾驶、物联网(IoT)、工厂自动化设备等领域。

除了计划在日本设厂,台积电的美国亚利桑那州厂建设已经动工,预计设备将在2022年下半年进厂,该厂规划的5纳米一期月产2万片晶圆的项目将于2024年开始量产。除此之外,台积电还有中国南京厂28nm扩产计划以及考虑德国建厂的可能性。并考虑在德国建厂的可能性。

紧随台积电之后,三星计划在美国投资170亿美元建设先进制程晶圆厂,生产半导体产品,目前正在寻找美国新芯片工厂的建设地点。

国内中芯国际也不示弱,该公司正在多地建厂,加快扩产步伐,并且在上海临港自由贸易试验区建造12英寸晶圆厂,预计月产能10万片,今年底到后年产能将实现快速增长。该项目计划投资约88.7亿美元(约合人民币573亿元)。如果算上中芯国际已经在北京、深圳两地启动的扩产计划,三个项目合计的投资额折合人民币约1217亿元。

逆势增长,存储大厂抢攻晶圆代工业务

今年,存储器市场迎来两极分化,在内存和闪存价格出现下降的情况,不少厂商都承受着业绩压力,毛利率、利润都存在减缓、下滑等问题。

而全球前三大存储芯片厂商确实不太受影响,其营收增速仍然居高,均进入年度增速前十名:SK海力士今年营收增长38%排第6,三星今年营收增长34%排第7,镁光今年营收增长33%排第10。

值得注意的是,在全球晶圆代工产能供应吃紧的情形下,存储芯片大厂正频频向晶圆代工领域发起冲击。

例如,SK海力士宣布收购韩国代工商Key Foundry,以扩大尤其欠缺的8 寸晶圆代工产能。Key Foundry 主要生产电源管理、显示驱动器和微控制器半导体等芯片,每月产能为8.2 万片。

SK海力士抢攻晶圆代工业务早有苗头,早在2017年,SK海力士已正式将旗下晶圆代工业务分拆为独立的事业体,并交由SK hynix System IC负责运营,目前其晶圆代工收入占整体营收约2%。

小结

前25大半导体厂商营收高速增长的背后不仅来自芯片厂商自身的驱动力,更是因为半导体市场这块“蛋糕”正在变得越来越大。加上疫情带来宅经济起到催化作用,进一步加快各大半导体厂商的成长速度。

IC Insights预估,在疫情的带动和随后经济反弹的影响下,2021年全球半导体产值可望较去年成长23%。

目前来看,各大晶圆代工厂的新建产能释放最快也要到2022年,短时间不会缓解产能紧张的情况。留给各大半导体厂商冲刺的时间起码还有1年,谁抢跑得快,谁就能吃下更大的份额。