1、中国工业互联网行业竞争格局

从软件企业来看,工业互联网主要代表企业有用友、东方电信等,以Saas服务转型为战略目标。在制造业企业中,以三一重工、海尔等企业为代表,其优势是熟悉生产制造流程但云计算技术较为薄弱;在互联网企业,以BAT为代表,虽然云技术领先但是缺乏专业和全面的工业知识;在系统解决方案服务商方面,华为和宝信软件等带领行业可以制造企业提供基础设施、平台、应用服务等整体信息化服务,但云计算技术稍弱;此外,初创企业以昆仑数据、树根互联等代表企业为主,其领域专注度高,创始团队通常来自头部信息科技和工业企业,但资金实力较弱。

从我国工业互联网产业链企业区域分布来看,工业互联网产业企业主要分布在广东地区,其次是在浙江、北京地区;中部地区,如湖北、安徽、山西、河南等省份虽然有企业分布,但是数量较少。

从代表性企业分布情况来看,以北京为总部的百度公司、以山东济南为总部的浪潮信息、以江苏徐州为中心的徐工信息、以浙江杭州为总部的阿里巴巴公司、以广东深圳为中心的华为知名度较高。

2、中国工业互联网行业市场集中度

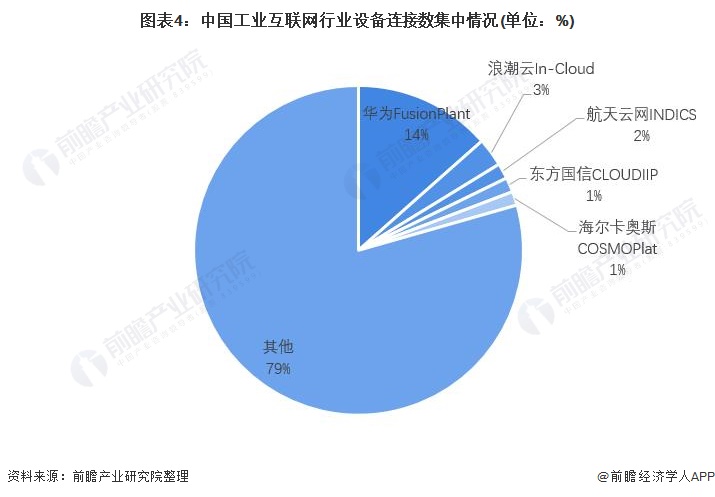

2019年8月工信部发布了国内前十大跨行业、跨领域工业互联网平台Top10清单,并对工业互联网平台研发创新能力、应用实现能力、发展能力做出评估,并表示中国重点工业互联网平台平均工业设备连接数达65万台。因此,前瞻通过对我国工业互联网平台设备总连接数测算中国工业互联网行业设备连接数集中情况。可见行业CR5占21%的市场,其中华为FusionPlant工业互联网平台设备连接数占比达14%。

3、中国工业互联网行业市场排名

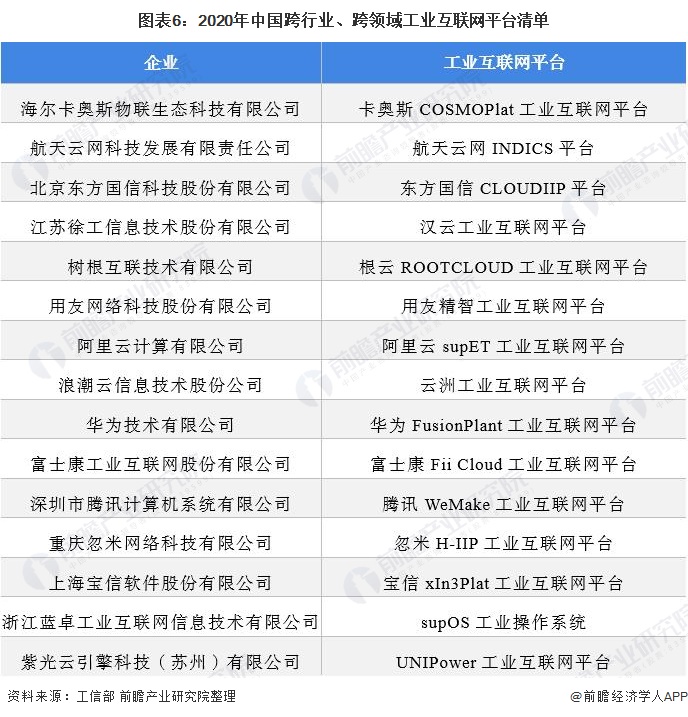

2019年8月,工信部发布了国内前十大跨行业、跨领域工业互联网平台,确立了行业标杆。行业领先平台在设备联接数、数字模型数、工业APP数、活跃用户数、活跃开发者数等指标方面对比18年均有大幅提升。在2018-2019年,综合上述指标计算得出的“平台活力指数”从55.3提升至62.4。时隔一年,工信部于2020年12月发布《2020年跨行业跨领域工业互联网平台清单》(排名不分先后),列举出国内领先的15个工业互联网平台。时隔一年,我国工业互联网平台迅速发展。

4、中国工业互联网行业企业布局及竞争力评价

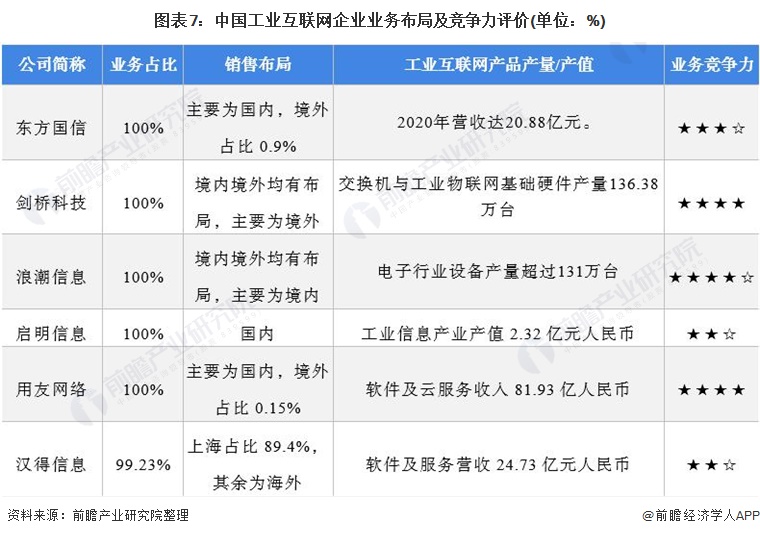

从各公司销售布局来看,除启明信息业务范围仅在国内,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前浪潮信息、用友网络在工业互联网行业的竞争力较大,二者工业互联网相关业务占比均为100%。剑桥科技、东方国信等厂商工业互联网业务营业收入紧随其后。汉得信息业务覆盖范围较单一、启明信息工业互联网主营业务产值较低,二者竞争力较弱。

5、中国工业互联网行业竞争状态总结

从五力竞争模型角度分析,由于工业互联网行业具有很强的规模效应,我国工业互联网行业企业较少,行业竞争较温和;工业互联网下游应用为制造业,相关企业规模较大,实力雄厚,对服务产品有较高的要求,具有较强的议价能力;行业提供的产品和服务对下游企业的生产运营产生的影响较大,行业内产品进入市场有较高的壁垒,也在一定程度上阻碍了新进入者,行业存在较少的新进入者威胁;从替代品威胁来看,行业处于起步阶段,且其下游需求应用具有特殊性,多数产品为定制性产品,行业外基本不存在替代产品。综合而言替代品威胁较低。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,工业互联网行业的竞争情况如下图所示。