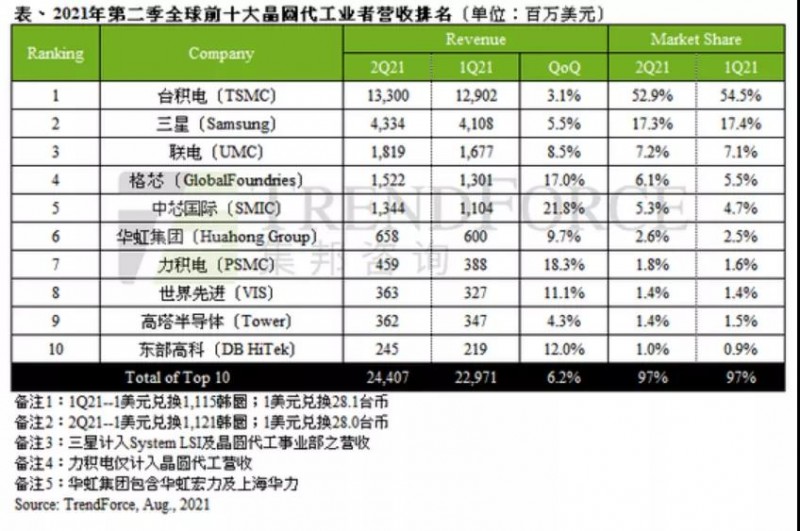

据TrendForce统计,后疫情需求、通讯世代转换、及地缘政治风险和长期缺货引发的恐慌性备货潮,第二季持续延烧,加上第一季涨价晶圆陆续产出带动下,第二季晶圆代工产值达 244.07 亿美元,季增 6.2%,自 2019 年第三季以来,已连八季创新高。

下一篇:中国半导体三路出击

本文仅代表作者个人观点,与中自网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容!来源网络如有误有侵权则删。