集成商头部企业的状况最能真实反映当前我国工业机器人当前的生存现状与活力。据统计,在第一季度中,受“黑天鹅”事件停工停产的影响,我国机器人系统集成商普遍受到重创。将近60%的企业营收同比去年下降超过10%,平均下降25%。不过2020年过半,从中报披露的数据中,我们也欣喜于看到机器人集成商的力挽狂澜。

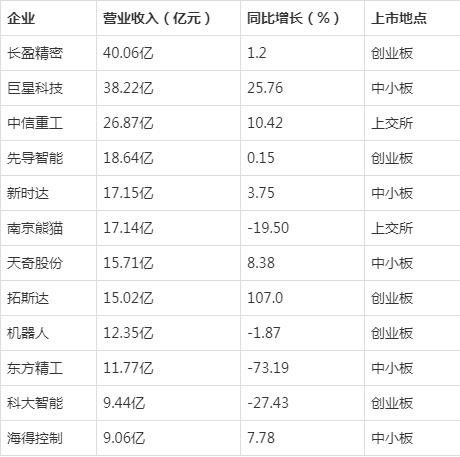

表:2020年国内部分机器人系统集成商营收财报(表格以上市企业当前公布的财报为主,若有不准确之处,欢迎指正!)

有三分之二的企业在2020上半年实现了营收增长,平均涨幅达22%,值得一提的是拓斯达上半年中营收同比去年已经翻倍,此外,拓斯达在7月发布了2020年半年度业绩预告,H1净利润为3.82亿至4.08亿元,同比增长344.69%~374.69%。

值得一提的是,一些重点布局移动机器人领域业务的系统集成商在2020上半年中的表现都较为良好。在2020半年预报中,东杰智能实现营业收入4.046亿元,比上年同期增长26.44%,今天国际利润为4864万元,与同期相比增长4.45%。

不过也有三分之一的企业上半年营收同比去年并不乐观,平均下降达30%。下降的原因很明显:从行业现状看,终端客户待公关,行业工艺欠积累,资金垫付回款难等都“重如磐石”,需要系统集成商咬牙承受。

从行业应用看,机器人应用的前五大行业是汽车整车及零部件、3C电子电气、金属加工、塑料及化学制品和食品饮料烟草。其中,市场规模最大、资产占比最高、国产化率最低且机器人需求数量最多的是汽车整车及零部件行业,然而近两年汽车行业一直都处于比较低迷的状态。

综合来讲,集成商企业今年的压力已经开始有所减缓,而集成商想要突出重围,还需求存突破与创新并举。在资金上,获取投融资机构的青睐,维持企业长久发展;在市场上,抓住市场需求机遇,缓解资金压力;在企业上,提升企业“硬实力”,释放综合压力;在行业中,寻求行业对话,探索合作机遇。