随着风光装机规模不断扩大及可再生能源渗透率持续提升,4小时以上的长时储能需求不断增长。作为目前最适合长时储能的技术路线,液流电池近年来颇受关注。

根据CESA储能应用分会的统计数据,在2023年的全球新型储能累计装机中,液流电池占比仅为1.3%。尽管市场规模尚不具优势,但已有行业人士预测,至2050年长时储能储电量占比将达95%。

就液流电池的其中一个分支——钒液流电池,中国科学院大连化学物理研究所首席研究员张华民曾公开表示,未来5-10年,钒液流电池储能装机容量或超锂离子电池。

如此看来,在极具想象力的市场空间下,液流电池的未来,可期。

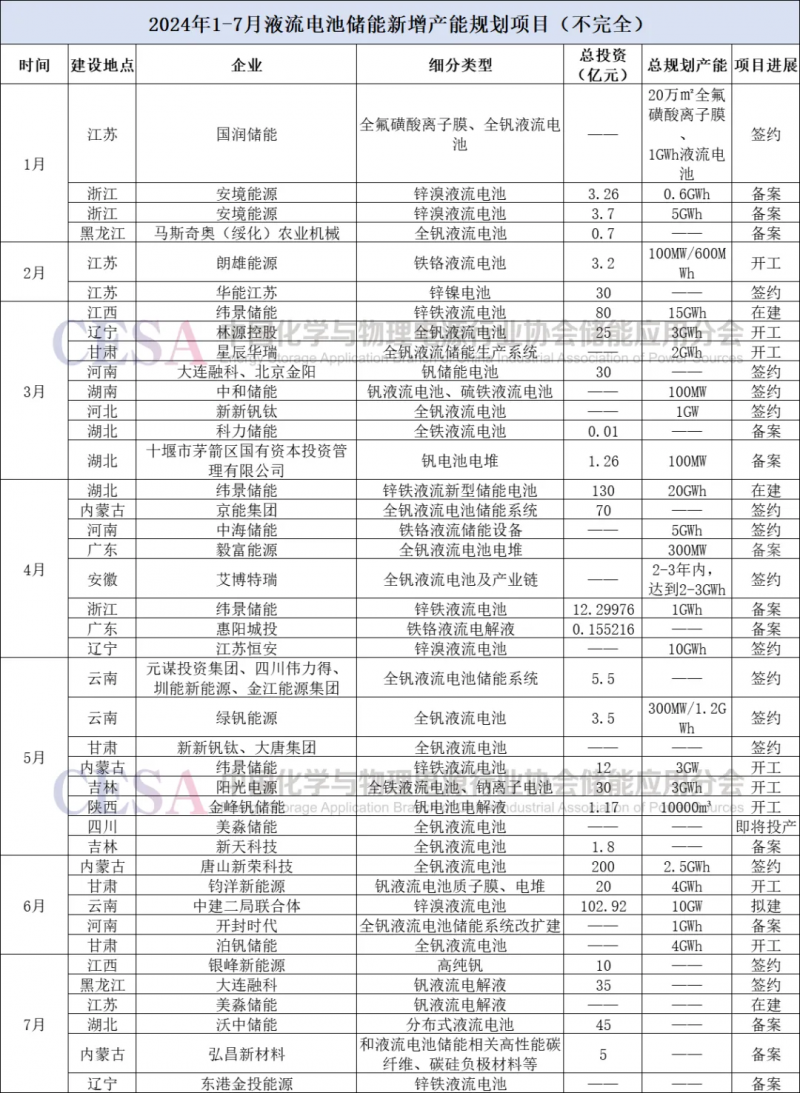

资本对市场的风向一向敏锐。2024年以来,我国液流电池储能呈现愈发蓬勃之势。据CESA储能应用分会不完全统计,今年1-7月,我国液流电池新增规划产能133GWh,总投资超869亿元,达产后年产值超1170亿元。

按照项目规模划分,今年1-7月间,10GWh以下的液流电池项目依然占绝大多数。

规划产能规模位列前三的项目,纬景储能位占其二,其于湖北和江西投建的锌铁液流电池生产项目,建成后产能分别为20GWh和15GWh,另外由中建二局联合体建设的云南曲靖锌溴液流电池(无膜)生产线项目,全部建成后产能将达10GW。

以上产能共关联61个项目,根据可查询到的公开数据,涉及投资总金额超869亿元,其中百亿元项目有3个。

沃中分布式液流电池超大储能项目在液流电池产线布局上斥资为45亿元,虽然不足百亿,但不得不提的是,该项目总投资额实际为300亿元,另外255亿元则用于建设10座大型分布式液流电池储能电站。

进程上,1个项目即将投产,11个项目进入开工建设状态;有14个项目已签约;另有13个项目在备案、拟建设阶段。

值得关注的是,已真正落地建设的产能约57.6GWh,占总规划项目规模的57.66%,已超半数,这也在一定程度上意味着,液流电池正在向更实质性的发展而进发。

按照技术路线来看,今年1-7月,产业化应用最多的全钒液流电池仍是主流,共有22个项目涉及相关产品和技术;有4个项目聚焦锌铁液流电池,均由纬景储能主导;另外,铁铬液流、全铁液流、锌镍液流、硫铁液流、铁铬液流、锌溴液流也均有项目涉及。

从配套领域来看,1-7月公开的液流电池电解液、电堆、隔膜等核心部件生产项目共8个,包括国润储能规划的年产20万㎡全氟磺酸离子膜项目、金峰钒储能的10000m³电解液生产线建设项目等。

另外,融科储能南阳钒储能产业全链条一体化项目一期和湖南银峰新能源高纯钒项目,建设内容为高纯钒生产线。作为钒液流能电池原材料,提纯,对全钒液流电池的整体性能提升至关重要,据悉目前已有多家钒电池企业着力于此。

7月新增项目概览(部分)

湖南银峰新能源高纯钒项目

银峰新能源拟就该项目在袁州投资10亿元,其中固投2.5亿元,盘活140亩化工用地,建设年产一万吨高纯钒项目,项目建成达产后预计年产值可达10亿元。

大连融科储能钒液流电解液项目

该项目由大连融科储能和黑龙江建龙钢铁共同发起,旨在推进全钒液流电池技术的应用和发展。项目总投资额为35亿元人民币,将涉及全钒液流电池的生产及应用,包括电解液的制造和相关技术平台的建设。

美淼储能液流电池电解液生产基地项目

该项目位于江苏省常州市溧阳南渡镇新材料工业区,总占地面积为100亩,建筑面积近3万平方米,项目建成投产后,预计年工业产值可达26亿元。2024年三季度为设备调试期,预计四季度具备量产条件,正式投产运营。

沃中分布式液流电池超大储能项目

该项目主要进行分布式液流电池研发、生产和运营。将在金能风电产业园投资45亿元,用于购买研发、生产设备,另外在光电园区内多家企业投资255亿元用于建设10座大型分布式液流电池储能电站。