瑞萨公布了2023年整年的情况,我们来分析一下:

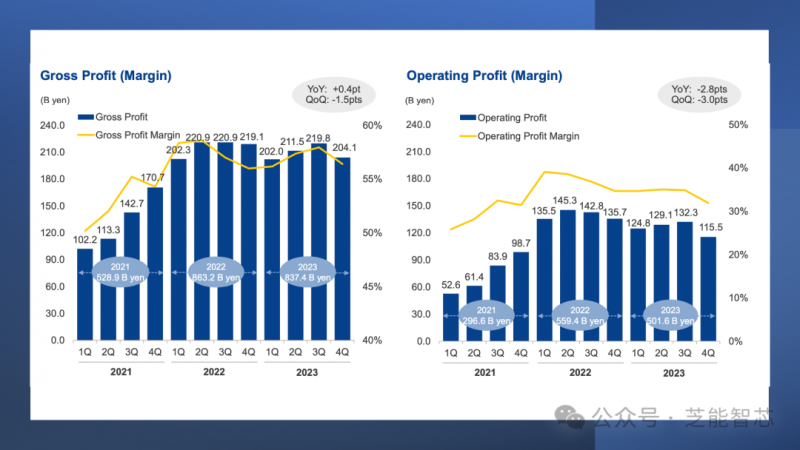

● 2023年全年收入14697亿日元,同比下降2.2%

● 毛利润率为57%,下降了0.5个百分点

● 运营利润为5016亿日元,同比下降57.7%

从运营来看,确实存在一些问题。

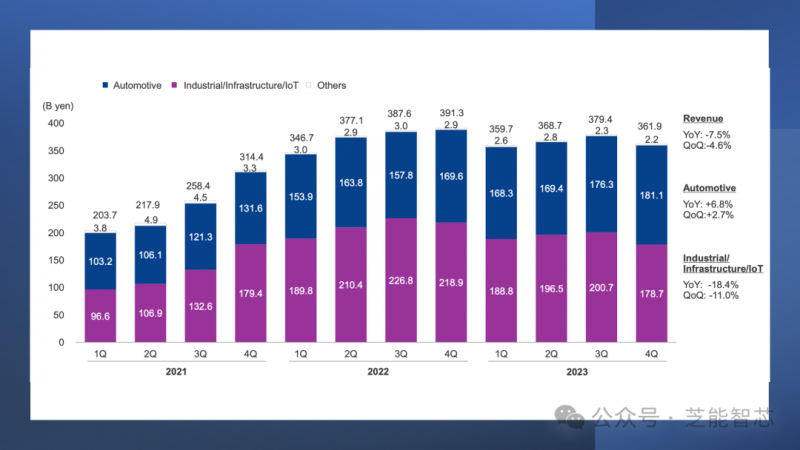

季度的情况

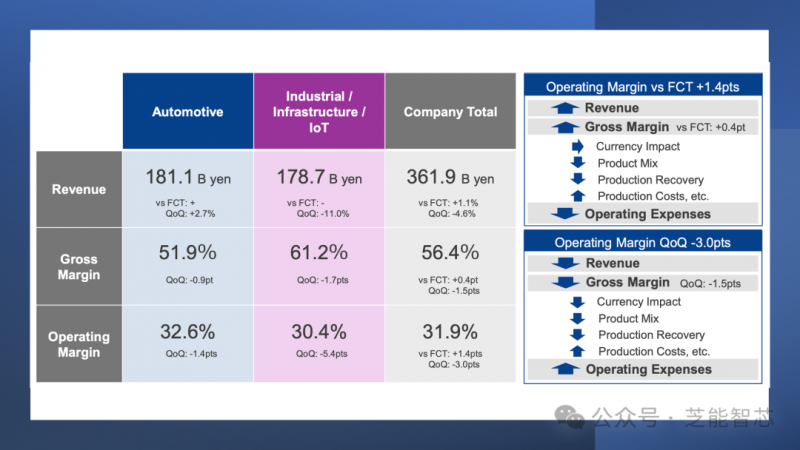

分业务来看,第四季度的收入为3619亿日元,同比下降了7.5%,环比下降了4.6%

● 汽车业务 1811亿日元,同比上升6.8%,环比上升2.7%

● 工业、基础设施和物联网业务 1787亿日元,同比下降了18.4%,环比下降了11%

汽车业务的需求,由于日系汽车的产量往上拉,也带动了瑞萨的芯片需求。但是在其他领域就不是很幸运了。

瑞萨在奉行买买买的策略以后,利润总额没上去。

更麻烦的是24年Q1的预测(3450亿,比Q4环比下降4.7%,同比下降4.1%),利润率也下降了。

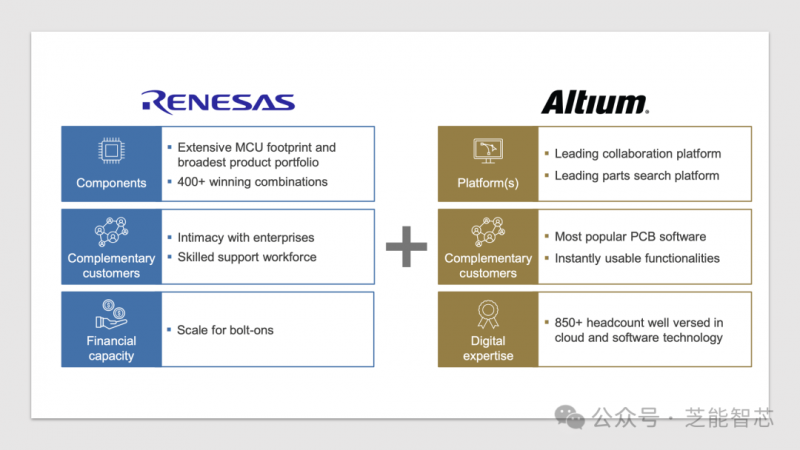

瑞萨电子收购Altium

瑞萨电子的收购停不下来,举动令业界为之侧目,比如全现金收购全球电子设计厂商Altium Limited。

来看看这次收购的财务规模。以每股68.50澳元的现金价格收购Altium的所有已发行股票(59.1亿美元),瑞萨电子预计将通过银行贷款和库存现金进行融资。

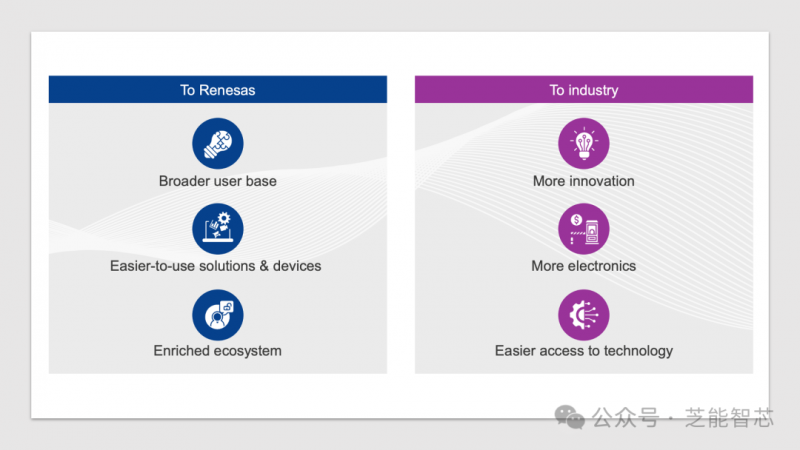

从战略角度看,这次收购是瑞萨电子在数字化战略上迈出的重要一步。Altium作为全球电子设计行业的领军者,其先进的云平台能力与瑞萨电子在嵌入式解决方案方面的强大组合实现了优势互补,为双方合作提供了无限可能。

这一收购也将为电子设计行业带来全新的系统级设计体验,通过整合各自的解决方案,建立一个集成的开放式电子系统设计和生命周期管理平台,从而提高设计效率和创新能力。

瑞萨电子现在在芯片业务方面不及预期,所以为了加强在全球电子产业链中的影响力和地位,Altium的加入不仅将为瑞萨电子带来丰厚的收益,更将加速其在电子设计领域的布局和发展。作为瑞萨电子的全资子公司,Altium将继续由其现任首席执行官领导,保持其原有的运营模式和团队结构,确保业务的持续稳健发展。

瑞萨电子的策略颇为独特,收购Altium的举动和一家芯片企业的做法显得不太相符,让人难以看出其真正的意图。