1月22日晚间,阳光电源发布了2023年度业绩预告。

据显示,预计2023年营业收入为710亿元-760亿元,同比增长76%-89%;预计净利润为93亿元-103亿元,同比增长159%-187%;预计扣非后净利润为91.5亿元-101.5亿元,同比增幅更高达170%-200%。

对于净利润的快速增长,原因可以归结为外币升值和海运费用下降。就储能方面而言,阳光电源在北美市场有着相当的知名度和认可度,储能系统市占率稳压特斯拉,以16%的市场份额排名第一,为其带来了大量的美元营收。而整个2023年度美元对人民币又呈升值态势,因此,净利润在数值上的体现自然也会高一些。

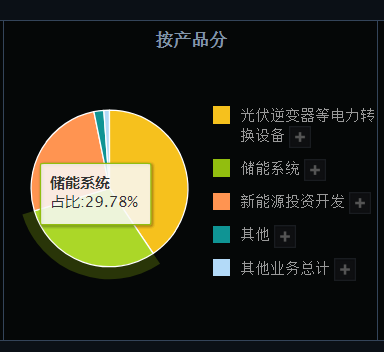

同时,2023年,全球供应链再次回复畅通,由于特殊原因一度相当昂贵的运输费用也持续下降,这也成为了公司利润持续上涨的增量来源。我们应当重点关注阳光电源的海外业务。根据2023年中报。公司超过53%的营业收入来自海外市场。储能系统业务也逐渐显现出了其发展潜力成为公司增长的第二曲线。截至23年6月底,储能业务营收可占总营收的4成。

户用储能在欧美市场的发展前景始终要优于国内,这主要是由当地电价波动较大导致的。有机构数据显示,2023年欧洲户用储能装机可达9.57GWh,其中德国装机约4.5GWh,是增量的主要来源。视线转移到北美,预计2023年美国户储装机将新增1.4GWh,到2027年预计可翻3.5倍。工商业储能方面,据Wood Mackenzie数据,2023H1,美国新增工商储装机累计达101.6MW/310.3MWh,预计23年全年新增装机200MW,整体市场份额不大。

欧洲会略高一些,据EASE/Delat-EE数据,预计23年工商业储能新增装机为0.62GWh。截至2022年底,阳光电源是储能系统全球发货量连续7年中国企业第一,累计出货储能系统7.7GWh。我们认为,海外储能业务将继续为阳光电源带来更多的增益,而其逆变器产品在海外市场打下的市场份额和品牌认可度将持续为阳光的储能产品带来正向影响,品牌效应愈发凸显。