据韩媒报道,三星电子和SK海力士最近发起了一波针对高带宽内存(HBM)领域经验丰富的专业人士的招聘浪潮,此举也是为明年抢占HBM市场先机做准备。

SK海力士为增强其HBM业务实力,将于2023年12月20日前招聘28个经验丰富的专业人员,涉及DRAM设计、HBM封装产品开发、高级PKG、质量管理和产品规划。

三星立马采取战略举措,将韩国天安工厂的HBM产能提高一倍以上,最近还从华城和平泽工厂搬迁了员工。三星半导体和设备解决方案(DS)已经发布了涵盖各个部门的招聘通知,包括存储器事业部、系统LSI事业部、晶圆代工事业部、半导体研究所等。

在HBM市场上三星和SK海力士就是你你追我赶,互不相让。据集邦咨询预计,2022年SK海力士占据HBM市场50%的份额,三星占比40%,美光占比10%,三者成为HBM领域的垄断性三巨头。

回顾存储产业的竞争格局,三星在DRAM和NAND Flash两类存储市场,一直占据原厂中超过1/3的市场份额,位居行业第一。只是目前细分到HBM领域来看,SK海力士反而占据更高份额。

随着美国无晶圆厂芯片设计商英伟达公司周一推出其新的人工智能芯片组 H200 Tensor Core GPU,HBM也成为力挽存储厂商持续下行的一个关键词。数个季度的持续低迷下,头部存储厂商相继展现出二季度收入环比增长趋势,而SK 海力士作为全球第一家开发出 HBM 芯片并为全球 GPU 领先者英伟达专供第四代 HBM- HBM3 的独家供应商,也在HBM市场压了三星一头。

为什么HBM能拥有如此力挽狂澜之势呢?

HBM其重要性在于,GPU对大规模并行计算的速率要求在持续提升,但计算过程本身需要算力、存力、运力三者同时匹配,通常存储的读取速度和计算的处理速度之间存在一定时间差,HBM就是为提高传输速率和存储容量应运而生的重要技术路线。

随着AI和HPC(高性能计算)市场的牵引和快速发展,高性能和高容量DRAM技术的需求将持续增加以支持相应需求,目前HBM是其中被证明过的技术路线。具备该技术能力的公司,将在市场上获得更好份额,同时能进一步提高竞争力和盈利能力。

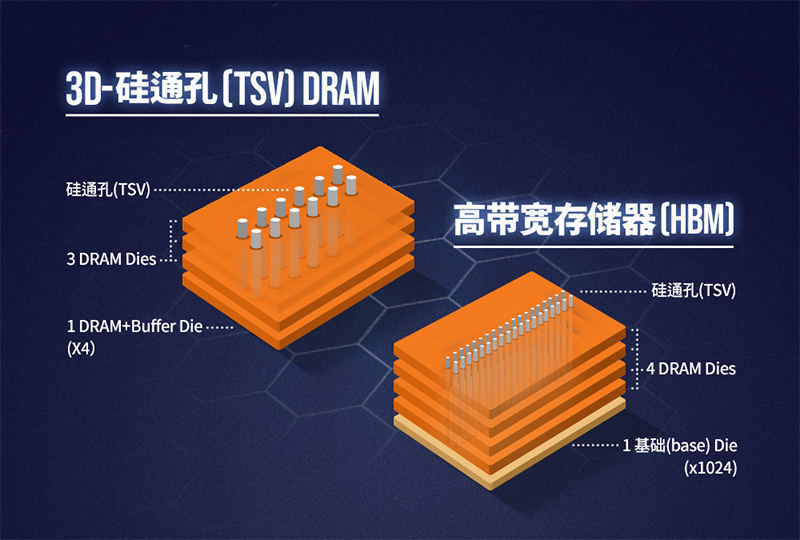

Counterpoint Research高级分析师Ashwath Rao告诉21世纪经济报道记者,HBM技术的原理是通过将DRAM芯片垂直堆叠,并通过TSV(穿过硅孔)和微凸起相互连接。由于HBM是垂直堆叠,其可以每秒提供TB级别数据,这是人工智能和高性能计算应用程序所需的显著处理能力。

调研机构TrendForce集邦咨询也指出,目前高端AI服务器GPU搭载HBM已成主流,预估2023年全球HBM需求量将年增近六成,来到2.9亿GB,2024年将再增长三成。2023年HBM将处于供不应求态势,到2024年供需比有望改善。

HBM在整体存储市场占比较低,还不是普及性应用的产品,但据说盈利能力是其他DRAM的5-10倍。尤其是SK海力士在2023年7-9月当季DRAM业务两个季度来首次转为盈余,由此发挥了HBM的威力。目前HBM市场份额目前还掌握在全球存储头部的三家厂商手里。

随着人工智能芯片竞争的加剧,韩国的两家存储芯片制造商三星和 SK 海力士正准备将 HBM 产量提高至 2.5 倍。SK海力士、三星先从HBM3开发,代表产品为NVIDIA H100/H800以及AMD的MI300系列,两大韩国厂商预计于2024年第一季送样HBM3e,这可能削弱 SK 海力士在 HBM 市场的主导地位;美光则选择跳过HBM3,直接开发HBM3e。

虽然全球 DRAM 领导者三星电子在 HBM 的开发上稍晚于 SK 海力士,但是它也正在大力投入开发高价值 AI 芯片,以抵御 SK 海力士在广泛 DRAM 市场的崛起。

明年存储器半导体景气度上升,将出现人工智能使用剧增等利好因素,三星电子和SK海力士提出,明年将提升HBM等高附加值DRAM的竞争力,并各自发布了供应战略,

中国台湾市场调查企业Trend Force今年8月分析了全球HBM市场占有率,预测三星电子将从去年40%的占有率上升到今年的46%—49%,上升6—9个百分点,与SK海力士将进入同等行列。相反,SK海力士与三星电子相比,资金情况相对不好,因此比起设施投资,更致力于新技术开发。