通过技术力和产品竞争力提升收入,减少营业损失规模

DRAM随着高端产品销售好转,时隔两个季度实现扭亏为盈

“作为未来AI基础设施的核心公司,将以领先技术力开拓新市场”

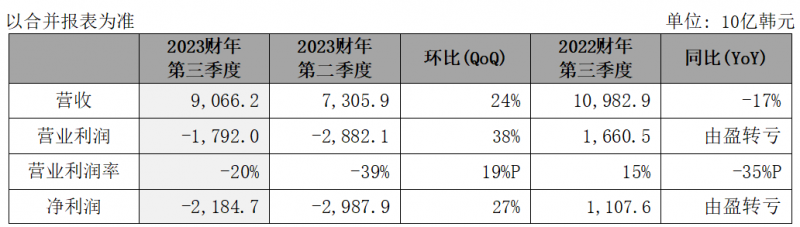

2023年10月26日,SK海力士今日发布截至2023年9月30日的2023财年第三季度财务报告。公司2023财年第三季度结合并收入为9.0662万亿韩元,营业亏损为1.7920万亿韩元,净亏损为2.1847万亿韩元。2023财年第三季度营业亏损率为20%,净亏损率为24%。

■ 2023财年第三季度财务报表

* 本报告根据K-IFRS(韩国会计准则)编制

* 本报告内容尚未通过外部审计人的会计审查,在会计审查过程中可能会发生变化

SK海力士解释道:

因高性能半导体存储器产品为中心的市场需求增加,公司业绩在第一季度低点过后持续改善,特别是面向AI的代表性存储器HBM3、高容量DDR5 DRAM和高性能移动DRAM等主力产品的销售势头良好,与上季度相比营业收入增长24%,营业损失减少38%。

公司还强调:“今年第一季度由盈转亏的DRAM仅在两个季度后扭亏为盈,其具有重要意义。”

针对营业收入的增加趋势,SK海力士分析道:

“DRAM和NAND闪存的整体销量增长的同时,DRAM的平均售价(ASP,Average Selling Price)的上升也产生了较大影响。”

从产品来看,DRAM得益于AI等高性能面向服务器的产品销售好转,与第二季度相比出货量增长了约20%,与此同时ASP也上升了约10%。NAND闪存在高容量移动端产品和固态硬盘(SSD,Solid State Drive)的出货量有所增加。

公司预测:

扭亏为盈的DRAM得以生成型AI热潮影响,市况有望持续好转。连续亏损的NAND也随着市况好转迹象的逐渐呈现,公司将竭尽全力保持整体业绩的改善趋势。

今年下半年,在各存储器供应商的减产效果可视化的情况下,库存减少的客户正在创造半导体存储器采购需求,产品价格也进入了稳定趋势。

顺应这一趋势,SK海力士决定加大对HBM、DDR5、LPDDR5 DRAM等高附加值主力产品的投资。公司将进行以第四代10纳米级(1a)和第五代10纳米级(1b)DRAM为中心的生产线转换,同时扩大对HBM TSV*技术的投资。

SK海力士财务担当副社长(CFO)金祐贤表示:“公司引领着高性能存储器市场,定位成为未来AI基础设施的核心公司。今后将通过HBM、DDR5 DRAM等公司占据全球领先地位的产品,创造出与以往不同的新市场,持续加强高性能、高端半导体存储器第一大供应商的地位。”

*TSV(Through Silicon Via,硅通孔技术):在DRAM芯片打上数千个细微的孔,并通过垂直贯通的电极连接上下芯片的先进封装(Advanced Packaging)技术。