中汽协数据显示,上半年国内新能源汽车销售374.7 万辆,同比增长 44.1%。新能源汽车市场的发展,带动了产业链相关市场的快速成长。动力电池作为其中最重要的细分领域,迎来了同步的快速增长。

国际研究机构SNE Research发布的数据显示,2023年上半年,全球电动汽车(EV、PHEV、HEV)电池总装机量约304.3GWh,同比增长50.1%。不过,SNE Research在年初预计,2023年全年全球动力电池装车将达到749GWh,今年上半年还未完成一半的目标,压力给到下半年。

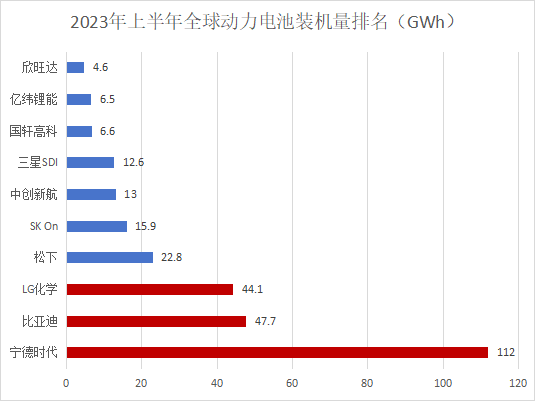

今年上半年,全球动力电池装机量排名第一的厂商是宁德时代。国内企业有6家上榜,合计占全球超过六成的市场份额。我们将从上述动力电池企业的发展窥探今年上半年动力电池市场的发展情况,以及国内各大企业如何在技术竞争中赢得市场份额。

宁德时代坐稳“电池王位”,比亚迪、LG化学正面较量拉近

在SNE Research统计的前十大排名中,今年上半年宁德时代以112GWh的装机量排名第一,市场份额为36.8%。接下来是比亚迪和LG化学,装机量分别是47.7GWh、44.1GWh,市场份额分别是15.7%、14.5%。不管是装机量还是市场份额,后两者之和都不及宁德时代一家,可见宁德时代在全球市场上的竞争优势。

2023年上半年全球动力电池装机量排名(GWh)

在动力电池领域,宁德时代的地位难以撼动。从2017至2022年,宁德时代连续6年动力电池使用量排名全球第一。在国外市场,宁德时代电池供应占全球的36.8%,是全球唯一一家电池供应超过三成的厂商;在国内市场,宁德时代的市场份额达到六成。

在新能源浪潮中,宁德时代实现高速增长。2023年上半年,宁德时代实现营收达1892.46亿元,同比增长67.52%;归母净利润207.17亿元,同比增长153.64%。其中动力电池业务创造1394亿元的营收,占公司整体营收的73.67%。

在装机客户中,宁德时代已经与特斯拉、吉利汽车、理想汽车、广汽等汽车企业建立了稳定的合作关系,电池搭载在特斯拉Model 3/Y、上汽名爵 ZS、广汽埃安Aion Y、蔚来ET5等车型上。数据显示,特斯拉是宁德时代的最大的客户,今年上半年贡献了15.12GWh的装机量,装机数量达到25.2万台。今年上半年特斯拉销售了88.9万辆汽车,随着特斯拉销量的提升,作为其紧密的产业链合作伙伴,宁德时代也将受益于此。

值得一提的是,近年来,宁德时代正在进行海外扩张,在德国、匈牙利建有两座海外工厂。不难猜到,未来宁德时代将获得更多欧洲、北美的客户。其财报显示,1-5月宁德时代海外动力电池使用量市占率达27.3%,同比增加6.9%。在可期的丰厚回报之下,海外市场是宁德时代必须啃下的一块硬骨头。

与宁德时代的市场竞争力同样令人惊喜的是他的技术实力。在电池领域,宁德时代发布了钠离子电池、凝聚态电池、麒麟电池。又在今年8月份发布了全球首款磷酸铁锂4C超充电池。该电池基于材料、超高导电解液配方、石墨快离子环技术等多个方面的技术创新,实现充电10分钟,行驶400公里。

宁德时代神行超充电池

排名第二的比亚迪与LG化学之间相差3.6GWh的装机量。这两家电池厂商的较量将比比亚迪与宁德时代之间的较量来得更近。

今年上半年,比亚迪汽车累计销售125.56万辆,同比增长95.78%。比亚迪汽车电池主要是自供,比例可达到95%。为了进一步实现产业链自主可控,亚迪成立了弗迪电池。除了弗迪电池,比亚迪还成立了弗迪动力等子公司,打造比亚迪“弗迪系”产业链,5个“弗迪系”的业务涵盖了电池、电驱动系统、汽车电子、车身及底盘和内外饰,这是汽车五大核心零部件的研发和制造。

在动力电池领域,比亚迪于2020年推出“刀片电池”,提升了磷酸铁锂电池能量密度,比亚迪汉的电池包能量密度达到140Wh/kg,并且还解决电动汽车电池在安全性、循环寿命和续航里程等方面的问题。刀片电池的推出又提升了比亚迪电池的竞争优势。

除了自供,比亚迪电池还供货给其他汽车厂商,包括双龙汽车、中国一汽、长安汽车和中通客车等。此外,关于比亚迪与特斯拉之间的“绯闻”也是时有传出。业内媒体报道,今年5月份特斯拉的德国超级工厂已经在生产搭载刀片电池的Model Y。不过,该消息还需要更多的证实。若是消息属实,它将在很大程度提升比亚迪在动力电池领域的市场份额。

此外,在今年7月比亚迪官宣将布局圆柱电池。当前,多家动力电池企业都在大张旗鼓地布局圆柱电池,其中包括亿纬锂能等。若比亚迪的圆柱电池面向市场,将成为刀片电池之后的又一大利器。

动力电池已经成为比亚迪的重要营收来源,公司财报显示比亚迪2022年全年汽车和动力电池业务收入达3246.91亿元,同比增长151.78%。

排名第三的LG化学是一家韩国动力电池企业,与三星SDI、SKI合称为韩系三巨头。这是三家厂商也是本次上榜前十的唯一三家韩国企业。LG化学在韩国、美国、中国、波兰建有生产工厂,面向不同国家的汽车厂商,其韩国客户包括起亚、现代等;美国客户有通用、福特等。

在韩系三巨头中,LG化学是最有实力能够与宁德时代相较量的电池厂商,只不过如今宁德时代已经成为稳坐第一的宝座,LG化学最重要的竞争对手是与自己市场份额相差1.2%的比亚迪。今年年初,业内曾传出LG计划研发高能量密度的无钴磷酸铁锂电池,能量密度超过宁德时代同类产品的20%。

据了解,LG的电池主要是采用镍基、钴基和锰基电池,无钴磷酸铁锂电池相较这类产品将能有效降低成本。预计会在2025年开发出无钴锂电池阴极材料,产品将供应给特斯拉。

LG化学的无钴磷酸铁锂电池将给它带来两大方面的积极影响。一方面,LG化学的新技术将给公司带来更强大的技术竞争优势,争取在快速发展的新能源汽车市场分得更大的市场份额。另一方面,在宁德时代、比亚迪积极推出新品时,LG化学的新电池瞄准宁德时代,在追赶宁德时代的同时,超越比亚迪。

6家国内企业占全球超六成市场,各自推进新技术

仔细来看,动力电池装机量前十的名单中,有6家是中国企业,除了宁德时代、比亚迪,还有中创新航、亿纬锂能、国轩高科和欣旺达,6家装机量共计190.4GWh,市场份额达62.6%。

近年来,在新能源汽车、储能等新兴行业的高速发展趋势下,国内动力电池也在加紧布局新技术,当前动力电池正在朝着高能量密度、更好热稳定性、更长寿命等方向发展,包括上述提到的圆柱电池等等。

电子发烧友网曾统计了2022年国内上市的动力电池企业财报,其中欣旺达在近三年动力电池业务收入翻涨超过28倍,中创新航的动力电池业务收入也翻涨约6倍。可见,市场发展为其带来的强劲增长动力。

图:国内动力电池企业2022年发展情况

中创新航是今年上半年国内排名第三的动力电池厂商,今年上半年的装机量为13GWh,全球市场份额为4.3%。2022年10月,中创新航在香港联合交易所主板挂牌上市,被称为港股动力电池第一股。

在技术实力上,中创新航已经成为全球为数不多拥有磷酸铁锂及三元锂电池,并能够为主机厂提供全系车型配套能力的动力电池厂商。公司首创了高能量密度电池系统不起火技术,并且持续投入,开发锂硫电池,能量密度能够达到420Wh/kg。当其能量密度突破500Wh/kg时,电动汽车的续航里程就能突破1000km。此外,中创新航还推出大圆柱电池,能量密度可达300Wh/kg,6C+快充。

在合作客户上,广汽集团已经连续三年是中创新航的最大客户,2022年全年采购规模达到80亿元,占当年总营收的40%。小鹏汽车在2022年是其第二大客户。

国轩高科和亿纬锂能在今年上半年的装机量均超过6GWh,是国内第四和第五大动力电池企业。

当前,三元锂电池和磷酸铁锂电池是动力电池的两大技术路线,国轩高科选择这两大技术路线并驾齐驱。国轩高科的技术发展指标是从高安全固态电池,逐步发展至高性能固态电池。

今年正是国轩高科发展高性能固态电池的关键阶段。今年5月份,国轩高科发布了自主研发的全新 LMFP(磷酸锰铁锂)体系L600启晨电芯及电池包。启晨L600 LMFP电池的质量能量密度为240Wh/kg,体积能量密度为525Wh/L,能够在18分钟内充满10%-80%的电量,实现续航1000km。

在合作客户方面,今年5月,国轩高科宣布将成为大众汽车在海外市场定点供应商,为其供应磷酸铁锂标准电芯动力锂电池产品。

在今年上半年,国际动力电池市场在宁德时代、比亚迪的海外拓展中出现新的格局,国内市场在六大厂商新技术的凶猛推动下,竞争更加激烈。

没有哪一家动力电池企业会放弃新能源汽车这个重要的风口。不难发现,国内动力电池企业都在加速推进新的技术,由此推动各自的技术竞争优势。包括上面提到的圆柱电池,各家企业都有在布局。推进最为凶猛的亿纬锂能的圆柱磷酸铁锂电池、三元大圆柱电池已取得的未来5年的客户意向性需求,分别合计约88GWh、392GWh。中创新航也已经在去年12月向海外客商展示了39Ah和50Ah的46系列圆柱电芯。

需要注意的是,在动力电池企业正陷入钠与锂不同技术路线之争时,氢燃料的出现搅动了电池市场。动力电池厂商将在新能源汽车不断发展的同时,也面临新的挑战。